![]() Hvorfor har du brug for en

Hvorfor har du brug for en ![]() Lommeregner for social sikring?

Lommeregner for social sikring?

![]() Mange unge mennesker, især Gen Z, planlægger deres førtidspension. Sammenlignet med deres forældre. Generation Z har et andet syn på pension.

Mange unge mennesker, især Gen Z, planlægger deres førtidspension. Sammenlignet med deres forældre. Generation Z har et andet syn på pension.

![]() Et ønske om økonomisk uafhængighed og frihed driver Gen Z. De har været vidne til virkningen af økonomiske udfordringer på tidligere generationer og ønsker at sikre deres økonomiske velfærd i en tidligere alder. Ved at arbejde hårdt, spare flittigt og træffe smarte økonomiske beslutninger tror de, at de kan gå på pension tidligere end deres forgængere.

Et ønske om økonomisk uafhængighed og frihed driver Gen Z. De har været vidne til virkningen af økonomiske udfordringer på tidligere generationer og ønsker at sikre deres økonomiske velfærd i en tidligere alder. Ved at arbejde hårdt, spare flittigt og træffe smarte økonomiske beslutninger tror de, at de kan gå på pension tidligere end deres forgængere.

![]() Det er dog kun en lille del at tænke på. Førtidspension betyder, at de kræver socialsikringsydelser, før de når deres fulde pensionsalder, hvilket fører til permanent nedsatte ydelser.

Det er dog kun en lille del at tænke på. Førtidspension betyder, at de kræver socialsikringsydelser, før de når deres fulde pensionsalder, hvilket fører til permanent nedsatte ydelser.

![]() Så det er bedre at have en dybere forståelse af

Så det er bedre at have en dybere forståelse af ![]() Lommeregner for social sikring

Lommeregner for social sikring![]() før du træffer en beslutning, desuden om at vinde på din pensionsopsparing.

før du træffer en beslutning, desuden om at vinde på din pensionsopsparing.

Brug af Social Security Calculator til at planlægge et pensionsopsparingsprogram | Kilde: iStock

Brug af Social Security Calculator til at planlægge et pensionsopsparingsprogram | Kilde: iStock Indholdsfortegnelse

Indholdsfortegnelse

- Hvad er socialsikringsberegneren?

- Hvem er ansvarlig for Social Security Calculator?

- Hvorfor er socialsikringsberegneren vigtig?

- Social Security Lommeregner og Pensionsopsparing Lommeregner

- Hvem kan få sociale ydelser?

- Hvordan beregner man social sikring?

- Ofte stillede spørgsmål

- Bottom Line

Tips til bedre engagement

Start på få sekunder.

![]() Få den bedste quizskabelon til små forsamlinger! Tilmeld dig gratis, og tag hvad du vil have fra skabelonbiblioteket!

Få den bedste quizskabelon til små forsamlinger! Tilmeld dig gratis, og tag hvad du vil have fra skabelonbiblioteket!

Hvad er socialsikringsberegneren?

![]() En socialsikringsberegner er et værktøj, der hjælper enkeltpersoner med at vurdere deres fremtidige sociale sikringsydelser baseret på forskellige faktorer. Social Security er et regeringsprogram i USA, der giver indkomst til pensionerede, handicappede og overlevende personer og deres familier. Det er grundlaget for pensionsindkomst. De ydelser, du modtager fra Social Security, er baseret på din indtjeningshistorik og den alder, hvor du vælger at begynde at modtage ydelser.

En socialsikringsberegner er et værktøj, der hjælper enkeltpersoner med at vurdere deres fremtidige sociale sikringsydelser baseret på forskellige faktorer. Social Security er et regeringsprogram i USA, der giver indkomst til pensionerede, handicappede og overlevende personer og deres familier. Det er grundlaget for pensionsindkomst. De ydelser, du modtager fra Social Security, er baseret på din indtjeningshistorik og den alder, hvor du vælger at begynde at modtage ydelser.

Brug Pensionsopsparingsberegneren til at forberede en lykkelig pension | Kilde: iStock

Brug Pensionsopsparingsberegneren til at forberede en lykkelig pension | Kilde: iStockHvem er ansvarlig for Social Security Calculator?

![]() Social Security Lommeregner er typisk oprettet og vedligeholdt hovedsageligt af offentlige myndigheder Social Security Administration (SSA).

Social Security Lommeregner er typisk oprettet og vedligeholdt hovedsageligt af offentlige myndigheder Social Security Administration (SSA).

![]() SSA er et amerikansk regeringsorgan, der er ansvarlig for at administrere programmet for social sikring. De leverer en online-beregner kaldet pensionsvurderingen på deres officielle hjemmeside. Denne lommeregner giver enkeltpersoner mulighed for at estimere deres pensionsydelser fra social sikring baseret på deres indtjeningshistorie og forventede pensionsalder.

SSA er et amerikansk regeringsorgan, der er ansvarlig for at administrere programmet for social sikring. De leverer en online-beregner kaldet pensionsvurderingen på deres officielle hjemmeside. Denne lommeregner giver enkeltpersoner mulighed for at estimere deres pensionsydelser fra social sikring baseret på deres indtjeningshistorie og forventede pensionsalder.

Hvorfor er socialsikringsberegneren vigtig?

![]() Hvordan ved man, om du kan få fuld socialsikring, eller vil din familie drage fordel af dem?

Hvordan ved man, om du kan få fuld socialsikring, eller vil din familie drage fordel af dem?

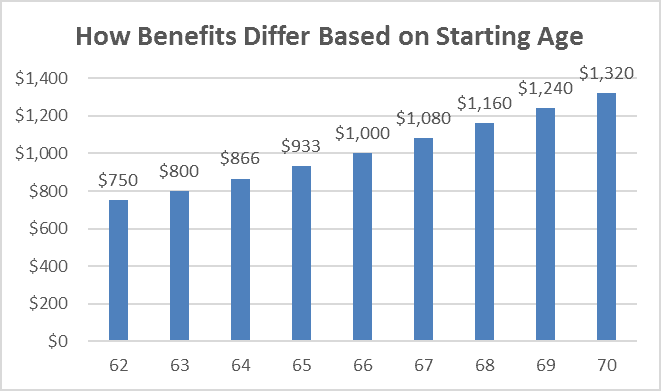

![]() For eksempel, hvis den fulde pensionsalder var 65, og den fulde ydelse var $1,000, kunne folk, der ansøgte i en alder af 62, modtage 80 % af deres fulde ydelsesbeløb på $800 om måneden. Hvad hvis den fulde pensionsalder hæves?

For eksempel, hvis den fulde pensionsalder var 65, og den fulde ydelse var $1,000, kunne folk, der ansøgte i en alder af 62, modtage 80 % af deres fulde ydelsesbeløb på $800 om måneden. Hvad hvis den fulde pensionsalder hæves?

![]() Der er således ingen bedre måde end at bruge Social Security Calculator fra SSA eller en hvilken som helst bankpensionsberegner til at foretage estimering. Lad os se, hvilke fordele du kan få, hvis du bruger Social Security Calculator!

Der er således ingen bedre måde end at bruge Social Security Calculator fra SSA eller en hvilken som helst bankpensionsberegner til at foretage estimering. Lad os se, hvilke fordele du kan få, hvis du bruger Social Security Calculator!

Social Security Calculator kan hjælpe dig med at vide, hvornår og hvordan du får fulde SS-fordele| Kilde: VM

Social Security Calculator kan hjælpe dig med at vide, hvornår og hvordan du får fulde SS-fordele| Kilde: VMØkonomisk bevidsthed

![]() Socialsikringsberegnere giver enkeltpersoner en klarere forståelse af, hvordan deres indtjeningshistorie og pensionsalder påvirker deres fremtidige ydelser. De giver indsigt i, hvor meget indkomst man kan forvente under pensionering, og hjælper enkeltpersoner med at planlægge udgifter, budgettering og potentielle huller i indkomst. Denne øgede økonomiske bevidsthed giver individer mulighed for at træffe bedre økonomiske beslutninger og tage passende skridt for at sikre deres pensionering.

Socialsikringsberegnere giver enkeltpersoner en klarere forståelse af, hvordan deres indtjeningshistorie og pensionsalder påvirker deres fremtidige ydelser. De giver indsigt i, hvor meget indkomst man kan forvente under pensionering, og hjælper enkeltpersoner med at planlægge udgifter, budgettering og potentielle huller i indkomst. Denne øgede økonomiske bevidsthed giver individer mulighed for at træffe bedre økonomiske beslutninger og tage passende skridt for at sikre deres pensionering.

Pensionering Planlægning

![]() Sociale ydelser er en væsentlig indtægtskilde for mange pensionister. Ved at bruge en socialsikringsberegner kan enkeltpersoner estimere deres fremtidige ydelser baseret på deres indtjeningshistorie og forventet pensionsalder. Dette hjælper dem med at planlægge deres overordnede pensionsindkomststrategi og træffe informerede beslutninger om andre indkomstkilder, såsom personlig opsparing, pension eller investeringskonti.

Sociale ydelser er en væsentlig indtægtskilde for mange pensionister. Ved at bruge en socialsikringsberegner kan enkeltpersoner estimere deres fremtidige ydelser baseret på deres indtjeningshistorie og forventet pensionsalder. Dette hjælper dem med at planlægge deres overordnede pensionsindkomststrategi og træffe informerede beslutninger om andre indkomstkilder, såsom personlig opsparing, pension eller investeringskonti.

Social sikringsoptimering

![]() For ægtepar kan en socialsikringsberegner være særlig værdifuld til at optimere deres fælles fordele. Ved at overveje faktorer som ægtefælleydelser, efterladteydelser og strategier som "arkiver og suspender" eller "begrænset ansøgning", kan par maksimere deres kombinerede sociale sikringsydelser. Lommeregnere kan modellere forskellige scenarier og hjælpe par med at bestemme den mest fordelagtige kravstrategi for deres specifikke situation.

For ægtepar kan en socialsikringsberegner være særlig værdifuld til at optimere deres fælles fordele. Ved at overveje faktorer som ægtefælleydelser, efterladteydelser og strategier som "arkiver og suspender" eller "begrænset ansøgning", kan par maksimere deres kombinerede sociale sikringsydelser. Lommeregnere kan modellere forskellige scenarier og hjælpe par med at bestemme den mest fordelagtige kravstrategi for deres specifikke situation.

Maksimering af fordele

![]() Tidspunktet for, hvornår du begynder at kræve sociale ydelser, kan have stor indflydelse på det beløb, du modtager. En lommeregner kan hjælpe dig med at evaluere forskellige kravstrategier og bestemme den optimale alder for at begynde at kræve fordele. Forsinket start af ydelser ud over den fulde pensionsalder kan resultere i højere månedlige ydelser, mens krav om ydelser tidligt kan resultere i reducerede månedlige betalinger. Lommeregneren hjælper enkeltpersoner med at forstå afvejningen og træffe beslutninger, der stemmer overens med deres økonomiske mål.

Tidspunktet for, hvornår du begynder at kræve sociale ydelser, kan have stor indflydelse på det beløb, du modtager. En lommeregner kan hjælpe dig med at evaluere forskellige kravstrategier og bestemme den optimale alder for at begynde at kræve fordele. Forsinket start af ydelser ud over den fulde pensionsalder kan resultere i højere månedlige ydelser, mens krav om ydelser tidligt kan resultere i reducerede månedlige betalinger. Lommeregneren hjælper enkeltpersoner med at forstå afvejningen og træffe beslutninger, der stemmer overens med deres økonomiske mål.

![]() Relateret:

Relateret:

- Pensioneringsplanlægning | 6 trin med 4 fælles planer for at starte i 2023

- Hvor meget social sikring vil jeg få lommeregner? Tjek ud SSA Lommeregner 2023

Lommeregner for social sikring og pensionsopsparing

![]() Selvom begge lommeregnere er værdifulde værktøjer til pensionsplanlægning, adresserer de forskellige aspekter af din pensionsindkomst.

Selvom begge lommeregnere er værdifulde værktøjer til pensionsplanlægning, adresserer de forskellige aspekter af din pensionsindkomst.

![]() Aldersopsparingsberegneren sætter fokus på din personlige opsparing og investeringer, og hjælper dig med at vurdere, hvor meget du skal spare og investere over tid for at nå dit ønskede pensionsopsparingsmål. I mellemtiden fokuserer socialsikringsberegneren specifikt på at estimere dine sociale sikringsydelser, hjælper dig med at forstå, hvordan din indtjening og pensionsalder påvirker dine sociale sikringsydelser og giver dig mulighed for at udforske forskellige kravstrategier for at maksimere dine ydelser.

Aldersopsparingsberegneren sætter fokus på din personlige opsparing og investeringer, og hjælper dig med at vurdere, hvor meget du skal spare og investere over tid for at nå dit ønskede pensionsopsparingsmål. I mellemtiden fokuserer socialsikringsberegneren specifikt på at estimere dine sociale sikringsydelser, hjælper dig med at forstå, hvordan din indtjening og pensionsalder påvirker dine sociale sikringsydelser og giver dig mulighed for at udforske forskellige kravstrategier for at maksimere dine ydelser.

![]() For at få en omfattende forståelse af din pensionsindkomst er det vigtigt at overveje både din personlige opsparing og sociale sikringsydelser i din pensionsplanlægning.

For at få en omfattende forståelse af din pensionsindkomst er det vigtigt at overveje både din personlige opsparing og sociale sikringsydelser i din pensionsplanlægning.

Hvem kan få sociale ydelser?

![]() Den sociale sikringspension betyder, at en person kan modtage en månedlig økonomisk belønning, der returnerer en del af deres indkomst, når de nedsætter deres arbejdstid eller ikke længere arbejder. Det anslås, at socialsikring løfter 16 millioner mennesker på 65 år eller ældre ud af fattigdom i Amerika (CBPP-analyse). Hvis du tilhører disse følgende grupper, vil du få fulde sociale ydelser, når du er pensioneret.

Den sociale sikringspension betyder, at en person kan modtage en månedlig økonomisk belønning, der returnerer en del af deres indkomst, når de nedsætter deres arbejdstid eller ikke længere arbejder. Det anslås, at socialsikring løfter 16 millioner mennesker på 65 år eller ældre ud af fattigdom i Amerika (CBPP-analyse). Hvis du tilhører disse følgende grupper, vil du få fulde sociale ydelser, når du er pensioneret.

Pensionerede arbejdere

![]() Personer, der har arbejdet og betalt socialsikringsskat i et vist antal år (normalt 10 år eller 40 kvartaler), er berettiget til at modtage pensionsydelser, når de når berettigelsesalderen. Den fulde pensionsalder varierer afhængigt af fødselsåret, fra 66 til 67 år.

Personer, der har arbejdet og betalt socialsikringsskat i et vist antal år (normalt 10 år eller 40 kvartaler), er berettiget til at modtage pensionsydelser, når de når berettigelsesalderen. Den fulde pensionsalder varierer afhængigt af fødselsåret, fra 66 til 67 år.

Ægtefæller og fraskilte ægtefæller

![]() Ægtefæller til pensionerede eller handicappede arbejdstagere kan være berettiget til at modtage ægtefælleydelser, som kan være op til 50 % af arbejdstagerens ydelsesbeløb. Fraskilte ægtefæller, der har været gift i mindst 10 år og ikke har giftet sig igen, kan også være berettiget til ydelser baseret på deres tidligere ægtefælles indtjening.

Ægtefæller til pensionerede eller handicappede arbejdstagere kan være berettiget til at modtage ægtefælleydelser, som kan være op til 50 % af arbejdstagerens ydelsesbeløb. Fraskilte ægtefæller, der har været gift i mindst 10 år og ikke har giftet sig igen, kan også være berettiget til ydelser baseret på deres tidligere ægtefælles indtjening.

Efterlevende ægtefæller og børn

![]() Når en arbejdstager dør, kan deres efterladte ægtefælle og forsørgede børn være berettiget til efterladteydelser. Den efterlevende ægtefælle kan modtage en del af den afdøde arbejdstagers ydelsesbeløb, og berettigede børn kan også modtage ydelser, indtil de når voksenalderen eller bliver handicappede.

Når en arbejdstager dør, kan deres efterladte ægtefælle og forsørgede børn være berettiget til efterladteydelser. Den efterlevende ægtefælle kan modtage en del af den afdøde arbejdstagers ydelsesbeløb, og berettigede børn kan også modtage ydelser, indtil de når voksenalderen eller bliver handicappede.

Handicappede arbejdere

![]() Personer, der har et kvalificerende handicap, der forhindrer dem i at deltage i væsentlig lønnet aktivitet, og som forventes at vare i mindst et år eller resultere i dødsfald, kan være berettiget til Social Security Disability Insurance (SSDI). Disse ydelser er tilgængelige for arbejdere, der har betalt til socialsikringssystemet og opfylder specifikke kriterier.

Personer, der har et kvalificerende handicap, der forhindrer dem i at deltage i væsentlig lønnet aktivitet, og som forventes at vare i mindst et år eller resultere i dødsfald, kan være berettiget til Social Security Disability Insurance (SSDI). Disse ydelser er tilgængelige for arbejdere, der har betalt til socialsikringssystemet og opfylder specifikke kriterier.

Forsørgede børn

![]() Forsørgede børn af pensionerede, handicappede eller afdøde arbejdstagere kan være berettiget til sociale ydelser, indtil de når voksenalderen eller selv bliver handicappede. Børnene skal opfylde visse krav til alder, forhold og afhængighed for at kvalificere sig.

Forsørgede børn af pensionerede, handicappede eller afdøde arbejdstagere kan være berettiget til sociale ydelser, indtil de når voksenalderen eller selv bliver handicappede. Børnene skal opfylde visse krav til alder, forhold og afhængighed for at kvalificere sig.

Socialsikringsmodtagere i 2019 - Kilde: Social Security Administration, Office of the Chief Actuary

Socialsikringsmodtagere i 2019 - Kilde: Social Security Administration, Office of the Chief Actuary ![]() Relateret:

Relateret:

- Hvor mange arbejdsdage på et år? Opdateret ferieliste i 2023

- Beregning af årlig ferie | Politik, udfordringer og 6 trin til at lave en undersøgelse i 2023

Hvordan beregner man social sikring?

![]() En socialsikringsberegner tager højde for flere faktorer og input for at give et skøn over dine fremtidige sociale sikringsydelser. Følgende er nogle af de nøgleelementer, der bidrager til de beregninger, der udføres af en socialsikringsberegner:

En socialsikringsberegner tager højde for flere faktorer og input for at give et skøn over dine fremtidige sociale sikringsydelser. Følgende er nogle af de nøgleelementer, der bidrager til de beregninger, der udføres af en socialsikringsberegner:

Indtjeningshistorie

![]() Din indtjening historie, specifikt din indkomst fra beskæftigelse underlagt sociale sikringsskatter, er en grundlæggende faktor for at bestemme dine sociale sikringsydelser. Lommeregneren tager hensyn til din indtjening over dine arbejdsår, op til de højeste 35 års indekseret indtjening, for at beregne din gennemsnitlige indekserede månedlige indtjening (AIME).

Din indtjening historie, specifikt din indkomst fra beskæftigelse underlagt sociale sikringsskatter, er en grundlæggende faktor for at bestemme dine sociale sikringsydelser. Lommeregneren tager hensyn til din indtjening over dine arbejdsår, op til de højeste 35 års indekseret indtjening, for at beregne din gennemsnitlige indekserede månedlige indtjening (AIME).

Gennemsnitlig indekseret månedlig indtjening (AIME)

![]() AIME repræsenterer gennemsnittet af din indekserede indtjening over dine højeste 35 års indtjening. Indekseret indtjening tegner sig for inflation og lønvækst for at afspejle den relative værdi af din indtjening over tid.

AIME repræsenterer gennemsnittet af din indekserede indtjening over dine højeste 35 års indtjening. Indekseret indtjening tegner sig for inflation og lønvækst for at afspejle den relative værdi af din indtjening over tid.

Primært forsikringsbeløb (PIA)

![]() PIA er det månedlige ydelsesbeløb, du ville modtage, hvis du krævede ydelser ved din fulde pensionsalder (FRA). Lommeregneren anvender en formel til din AIME for at beregne din PIA. Formlen bruger forskellige procenter for forskellige dele af din AIME, kendt som bøjningspunkter, som justeres årligt for at tage højde for ændringer i gennemsnitslønnen.

PIA er det månedlige ydelsesbeløb, du ville modtage, hvis du krævede ydelser ved din fulde pensionsalder (FRA). Lommeregneren anvender en formel til din AIME for at beregne din PIA. Formlen bruger forskellige procenter for forskellige dele af din AIME, kendt som bøjningspunkter, som justeres årligt for at tage højde for ændringer i gennemsnitslønnen.

Fuld pensionsalder (FRA)

![]() Din FRA er den alder, hvor du kan kræve fuld pensionsydelse fra Social Security. Det er baseret på dit fødselsår og kan variere fra 66 til 67 år. Lommeregneren tager din FRA i betragtning til at bestemme basisydelsesbeløbet for din PIA-beregning.

Din FRA er den alder, hvor du kan kræve fuld pensionsydelse fra Social Security. Det er baseret på dit fødselsår og kan variere fra 66 til 67 år. Lommeregneren tager din FRA i betragtning til at bestemme basisydelsesbeløbet for din PIA-beregning.

![]() Relateret:

Relateret: ![]() Fuld pensionsalder: Hvorfor er det aldrig for tidligt at lære om?

Fuld pensionsalder: Hvorfor er det aldrig for tidligt at lære om?

Hævde alder

![]() Lommeregneren tager højde for den alder, hvor du planlægger at begynde at kræve sociale ydelser. At kræve ydelser før din FRA vil resultere i en reduktion i dit månedlige ydelsesbeløb, mens forsinkelse af ydelser ud over din FRA kan øge din ydelse gennem forsinkede pensionskreditter.

Lommeregneren tager højde for den alder, hvor du planlægger at begynde at kræve sociale ydelser. At kræve ydelser før din FRA vil resultere i en reduktion i dit månedlige ydelsesbeløb, mens forsinkelse af ydelser ud over din FRA kan øge din ydelse gennem forsinkede pensionskreditter.

Ægtefælleydelser

![]() Hvis du er berettiget til ægtefælleydelser baseret på din ægtefælles indtjeningshistorik, kan lommeregneren også overveje disse faktorer. Ægtefælleydelser kan give en ekstra indtægtskilde, normalt op til 50 % af din ægtefælles ydelsesbeløb.

Hvis du er berettiget til ægtefælleydelser baseret på din ægtefælles indtjeningshistorik, kan lommeregneren også overveje disse faktorer. Ægtefælleydelser kan give en ekstra indtægtskilde, normalt op til 50 % af din ægtefælles ydelsesbeløb.

Ofte stillede spørgsmål

![]() Har du et spørgsmål? Vi har svar.

Har du et spørgsmål? Vi har svar.

Hvad mener du med social sikring?

Hvor meget social sikring kan jeg tjene?

Får jeg min fulde socialsikring?

Hvilken alder er fuld pension?

Hvad betyder pensionsopsparingsberegneren?

Hvad er 401 (k)?

Hvad er formlen for beregning af pensionsopsparing?

Bottom Line

![]() Fremtiden for social sikring virker uforudsigelig, så det er dit valg at sætte gang i din pensionsopsparing snart. At planlægge pensionering kan være overvældende i starten, men det vil beskytte dine rettigheder og fordele.

Fremtiden for social sikring virker uforudsigelig, så det er dit valg at sætte gang i din pensionsopsparing snart. At planlægge pensionering kan være overvældende i starten, men det vil beskytte dine rettigheder og fordele.

![]() Der er mange måder at vinde på din pensionsopsparing, og det er afgørende for dig at undersøge nogle programmer som 401(k)s eller 403(b)s, Individual Retirement Accounts (IRA), Simplified Employee Pension (SEP) IRA, SIMPLE IR og sociale ydelser. Udnyt alle disse programmer og retirement on track-beregnere for bedre at forberede dig til pensionssikkerhed.

Der er mange måder at vinde på din pensionsopsparing, og det er afgørende for dig at undersøge nogle programmer som 401(k)s eller 403(b)s, Individual Retirement Accounts (IRA), Simplified Employee Pension (SEP) IRA, SIMPLE IR og sociale ydelser. Udnyt alle disse programmer og retirement on track-beregnere for bedre at forberede dig til pensionssikkerhed.