Dari Bitcoin di masa-masa awal hingga kebangkitannya robo-investasi, sungguh luar biasa melihat ide-ide ini berkembang dari eksperimen kecil menjadi produk dan layanan umum.

Inovasi keuangan menciptakan kembali cara kita memperoleh, membelanjakan, dan menabung.

Dalam posting ini, kami akan memperkenalkan Anda pada beberapa di antaranya inovasi keuangan mavericks mendorong batasan dan memikirkan kembali tujuan utama sistem keuangan kita.

Bersiaplah untuk perjalanan liar menuju kecanggihan uang💸

| Apa saja tantangan inovasi keuangan? | Pendanaan yang tidak mencukupi, teknologi yang ketinggalan zaman, kebijakan pemerintah yang tidak memadai, dan risiko yang tidak perlu. |

| Apa saja inovasi keuangan terkini? | Teknologi pengiriman uang, teknologi mobile banking, dan crowdfunding. |

Daftar Isi

- Apa itu Inovasi Keuangan?

- Mengapa Inovasi Keuangan Penting di Sektor ini?

- Contoh Inovasi Keuangan

- Pengambilan Kunci

- Pertanyaan yang Sering Diajukan

Mencari Lebih Banyak Kesenangan Selama Gathering?

Kumpulkan anggota tim Anda dengan kuis seru di AhaSlides. Daftar untuk mengikuti kuis gratis dari pustaka template AhaSlides!

🚀 Dapatkan Kuis Gratis☁️

Apa itu Inovasi Keuangan?

Uang membuat dunia berputar, seperti yang mereka katakan. Namun terkadang, komidi putar lama terasa seperti terhenti dan berputar di tempatnya, tidak menuju ke tempat yang baru.

Itu sebabnya para pendiri yang paling berpikiran maju mempertaruhkan segalanya untuk mengubah sektor keuangan seperti yang kita tahu.

Inovasi keuangan mengacu pada penemuan, pengembangan, dan adopsi instrumen keuangan, teknologi, institusi, dan pasar baru.

Contohnya termasuk pembayaran kode QR, dompet elektronik, pertukaran mata uang kripto, dan layanan.

Hal ini melibatkan penemuan cara-cara baru untuk mengelola risiko, meningkatkan modal, menyelesaikan transaksi, dan aktivitas keuangan lainnya.

🧠 Jelajahi 5 Inovasi di Tempat Kerja Strategi untuk Mendorong Evolusi Konstan.

Mengapa Inovasi Keuangan Penting di Sektor ini?

Inovasi keuangan membantu menciptakan cara-cara baru dan lebih baik bagi masyarakat dalam menggunakan uang, karena:

• Meningkatkan akses dan inklusi: Ketika segala sesuatunya berubah seiring dengan teknologi yang lebih baru atau seiring dengan berkembangnya kebutuhan nasabah, inovasi memastikan sistem keuangan dapat terus melayani mereka dengan baik.

Hal ini membuka akses ke lebih banyak pengguna di seluruh dunia melalui inovasi seperti platform pinjaman online dan aplikasi pembayaran seluler.

Hal ini memungkinkan orang-orang di lebih banyak wilayah untuk memulai bisnis, membeli rumah, atau menabung untuk pendidikan yang mungkin tidak dapat dilakukan jika tidak dilakukan.

• Mendorong pengalaman pelanggan yang lebih baik: Inovasi juga membuat pengelolaan keuangan menjadi lebih sederhana dari sebelumnya.Aplikasi dan layanan baru kini memungkinkan kenyamanan perbankan di ponsel Anda, sehingga Anda dapat dengan mudah membayar tagihan, menyetor cek, dan mentransfer dana dari mana saja.

Mereka membantu pengguna dalam menginvestasikan tabungan mereka dan memantau pengeluaran hanya dengan beberapa ketukan.

Antara bank, perusahaan asuransi, platform investasi, dan sejumlah startup baru, inovasi memacu perusahaan untuk terus meningkatkan nilai dan kualitas layanan yang diberikan kepada konsumen.

Mengetahui bahwa mereka harus bekerja lebih baik atau berisiko kehilangan pelanggan, perusahaan memberikan manfaat berupa biaya yang lebih rendah dan pengalaman pelanggan yang lebih baik kepada masyarakat.

• Menjamin ketahanan dan keberlanjutan di masa depan: Sistem keuangan yang lebih mudah diakses dan kompetitif membantu mendorong pertumbuhan ekonomi yang lebih luas.Sumber pendanaan baru mendukung wirausahawan dan usaha kecil yang sedang berkembang yang mempekerjakan lebih banyak tenaga kerja lokal dan menyumbangkan inovasi baru mereka sendiri.

Inovator juga membantu memperkuat perlindungan terhadap informasi sensitif, identitas, dan aset pengguna melalui pengujian teknologi baru dan strategi manajemen risiko.

Hal ini memastikan seluruh industri keuangan tetap mampu melindungi konsumen dalam lanskap digital yang terus berkembang di tahun-tahun mendatang.

Secara keseluruhan, inovasi keuangan adalah fondasi untuk mendukung kesejahteraan yang berkelanjutan.

Contoh Inovasi Keuangan

#1. Perbankan online dan seluler

Perbankan tradisional diharuskan masuk ke cabang fisik pada jam-jam tertentu.

Kini, pelanggan dapat mengelola keuangannya 24/7 dari perangkat apa pun yang memiliki koneksi internet.

Platform online dan seluler memungkinkan layanan perbankan baru yang sebelumnya tidak mungkin dilakukan, seperti setoran cek jarak jauh, transfer domestik/internasional instan, dan pembayaran peer-to-peer.

Hal ini juga memungkinkan lembaga keuangan untuk memotong biaya overhead yang terkait dengan pemeliharaan jaringan cabang yang besar.

# 2.Platform pembayaran digital

Platform seperti PayPal, Venmo, dan Aplikasi Tunai memungkinkan transfer uang peer-to-peer dengan cepat dan mudah dari perangkat apa pun 24/7 tanpa memerlukan uang tunai.

Selain pembayaran P2P, Stripe adalah platform populer lainnya yang memungkinkan pembayaran online dan solusi infrastruktur pembayaran untuk bisnis.

Mereka membuka pasar online baru dengan memfasilitasi infrastruktur pembayaran digital yang aman untuk pedagang dari semua ukuran.

Pembayaran digital memperluas akses terhadap layanan perbankan melalui telepon seluler, bahkan di negara-negara di mana bank tradisional masih langka.

#3. Pinjaman peer-to-peer

Platform pinjaman P2P seperti LendingClub atau Prosper mengubah kredit konsumen tradisional dan pasar modal melalui inovasi yang didukung rekan sejawat dan strategi evaluasi alternatif berbasis data.

Algoritme tingkat lanjut menilai faktor kelayakan kredit seperti tingkat pendidikan, riwayat pekerjaan, dan hubungan sosial untuk mengidentifikasi peminjam yang dapat diandalkan yang diabaikan oleh kriteria tradisional.

Dengan mengevaluasi peminjam secara holistik menggunakan data alternatif, pemberi pinjaman P2P dapat melayani segmen pelanggan khusus yang diabaikan oleh bank.

Pinjaman individu dibagi menjadi sekuritas beragun aset kecil yang dapat dibeli hanya dengan $25, sehingga menurunkan ambang batas investasi minimum.

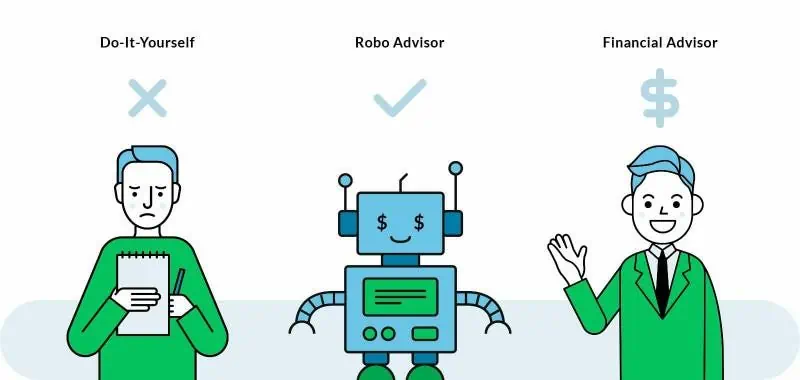

#4. Penasihat Robo

Robo-advisor adalah platform investasi berbiaya rendah yang mengotomatiskan fungsi investasi dan dengan demikian mengurangi biaya overhead secara signifikan dibandingkan dengan penasihat tradisional.

Hal ini juga menyederhanakan proses yang biasanya rumit dalam membangun portofolio yang terdiversifikasi melalui kuesioner online dan pembuatan/manajemen portofolio otomatis.

Teknologi Robo memungkinkan seorang penasihat untuk secara efisien melayani basis klien yang jauh lebih besar dengan biaya lebih rendah dibandingkan dengan penasihat manusia.

Pemain populer di bidang ini adalah Acorns, SoFi, dan Betterment.

#5. Mata uang kripto

Kripto seperti Bitcoin memungkinkan transaksi peer-to-peer yang aman tanpa memerlukan bank sentral atau lembaga keuangan sebagai perantara.

Ini memfasilitasi transfer uang internasional cepat kapan saja dengan kunci publik/pribadi daripada bergantung pada nilai tukar mata uang lama dan kabel.

Kripto mewakili evolusi uang berikutnya sebagai aset digital yang tidak bergantung pada bentuk fisik seperti emas/uang kertas yang dicetak pemerintah.

Pengguna dapat menggunakan nama samaran daripada harus melampirkan nama resmi pada transaksi seperti pada mata uang lama.

Contoh inovasi keuangan lainnya

• Crowdfunding ekuitas - Mengizinkan startup dan usaha kecil untuk meningkatkan modal secara online dari banyak investor individu. Contohnya termasuk GoFundMe, Patreon, dan Teknologi SeedInvest.• Opsi pembiayaan pembelian - Layanan "Beli sekarang, bayar nanti" yang terintegrasi dengan situs e-commerce untuk pembayaran cicilan. Contohnya termasuk Klarna dan Afterpay.• Inovasi Insurtech - Teknologi yang mengganggu asuransi melalui kebijakan berbasis penggunaan, telematika, deteksi penipuan yang lebih baik, dll. Contohnya termasuk Lemonade, Dacadoo, dan Avinew.• Inisiatif keuangan mikro - Memberikan pinjaman/modal kecil kepada pengusaha berpenghasilan rendah yang tidak memiliki agunan melalui kelompok/komunitas.• Program pinjaman alternatif - Model penilaian kredit berdasarkan faktor non-tradisional seperti riwayat pendidikan/pekerjaan.• Alat perbandingan harga finansial - Membantu konsumen/bisnis dengan mudah membandingkan dan mendapatkan suku bunga terbaik untuk pinjaman, produk investasi dan sejenisnya.We Berinovasi Presentasi Membosankan Satu Arah

Buatlah orang banyak benar-benar mendengarkan Anda dengan jajak pendapat dan kuis yang menarik dari AhaSlides.

Pengambilan Kunci

Inovasi keuangan bukan sekadar kata kunci - inovasi ini merevolusi cara kita memandang uang itu sendiri.

Di balik semua perubahan ini terdapat dorongan tanpa henti untuk membangun sistem yang inklusif seperti era internet yang melahirkannya, dan contoh-contoh ini adalah para perintis yang menulis ulang peraturan dalam skala yang belum pernah terlihat sejak lampu pertama kali dinyalakan di jantung keuangan global kita💸💰

Pertanyaan yang Sering Diajukan

Apa perbedaan antara Fintech dan inovasi keuangan?

Fintech adalah bagian dari inovasi keuangan yang secara khusus mengacu pada penggunaan teknologi untuk meningkatkan layanan keuangan. Inovasi keuangan adalah istilah yang lebih luas yang mencakup teknologi, produk, layanan fintech baru, model bisnis, peraturan, pasar, dan sejenisnya yang mengubah dan meningkatkan industri keuangan. Jadi, semua fintech adalah inovasi keuangan, namun tidak semua inovasi keuangan adalah fintech.

Apa saja inovasi keuangan yang muncul?

Inovasi keuangan yang sedang berkembang didorong oleh teknologi baru, seperti blockchain, AI, big data, dan otomatisasi proses robotik. Teknologi ini digunakan untuk mengotomatisasi tugas, meningkatkan efisiensi, dan menciptakan produk dan layanan baru.