Áætlun um eftirlaun er mikilvægt verkefni sem ekki ætti að forðast eða vanrækja í lífi hvers og eins. Það er aldrei of snemmt að byrja að skipuleggja eftirlaun, því það tryggir þægilegt líf án þess að hafa áhyggjur af peningum á seinni árum. Jafnvel þótt þú sért auðugur núna getur enginn spáð fyrir um hvað koma skal (eins og Covid-19 heimsfaraldurinn fyrir tveimur árum). Svo það er alltaf skynsamlegt að vera tilbúinn.

Eftirlaunaáætlun er besta leiðin til að tryggja að gullárin þín séu ánægjuleg og streitulaus. Í þessari bloggfærslu munum við kafa dýpra í mikilvægi starfslokaáætlunar og skref um hvernig á að byrja.

Byrjum!

Efnisyfirlit

Byrjaðu á sekúndum.

Fáðu besta sniðmátið fyrir spurningakeppni fyrir litlar samkomur! Skráðu þig ókeypis og taktu það sem þú vilt úr sniðmátasafninu!

🚀 Til skýjanna ☁️

Ábendingar um betri þátttöku

Hvað er starfslokaáætlun?

Eftirlaunaáætlun er leiðin sem þú ákvarðar markmið þín um eftirlaunatekjur og býrð til fjárhagsáætlun til að ná þeim markmiðum. Til að hafa fullkomna eftirlaunaáætlun þarftu að taka þrjú skref:

- Meta núverandi fjárhagsstöðu þína;

- Áætlaðu kostnaðinn sem þú þarft í framtíðinni;

- Búðu til stefnu til að tryggja að þú eigir nóg af peningum til að viðhalda æskilegum lífsstíl eftir starfslok.

Eftirlaunaáætlun veitir fjárhagslegt öryggi og hugarró á gullárunum þínum. Það gerir þér kleift að „lifa“ því lífi sem þú vilt og ná markmiðum þínum án þess að vinna að því að viðhalda stöðugu lífi. Þú getur ferðast á þægilegan hátt, stundað áhugamál eða eytt tíma með ástvinum.

Það eru mismunandi eftirlaunaáætlunarmöguleikar, svo sem lífeyrisáætlanir, einstakir eftirlaunareikningar (IRA) og 401 (k) áætlanir. Þau hjálpa þér öll að njóta fjárhagslegs öryggis og hugarrós á eftirlaunaárunum. Hins vegar munum við kafa dýpra í þessar tegundir eftirlaunaáætlana í eftirfarandi köflum.

Hversu mikið þarftu fyrir eftirlaun?

Hversu mikið þú þarft að spara fyrir eftirlaun fer eftir aðstæðum þínum og markmiðum. Svo, besta leiðin til að ákvarða hversu miklum peningum á að eyða í þetta er að vinna með fjármálaráðgjafa til að búa til eftirlaunaáætlun sem uppfyllir þarfir þínar.

Hins vegar eru hér nokkrir þættir sem geta hjálpað þér að ákvarða hversu mikið þú þarft að spara:

- Eftirlaunamarkmið og lífsstíll: Hugsaðu um hvers konar lífsstíl þú vilt hafa á eftirlaun. Skráðu síðan hversu mikið fé þú þarft til að standa straum af þessum útgjöldum.

- Áætlaður kostnaður: Áætlaðu framtíðarútgjöld þín, þar á meðal heilsugæslu, húsnæði, mat, flutninga og annan framfærslukostnað.

- Lífslíkur: Það hljómar svolítið sorglegt, en raunin er sú að þú þarft að íhuga fjölskyldusögu þína og núverandi heilsu til að fá mat á lífslíkum þínum. Það mun hjálpa þér að ákvarða hversu lengi þú þarft eftirlaunasparnað þinn.

- Verðbólga: Verðbólga getur rýrt verðmæti sparnaðar þíns með tímanum og því er mikilvægt að gera grein fyrir áhrifum verðbólgu á eftirlaunasparnað þinn.

- Eftirlaunaaldur: Aldurinn sem þú ætlar að fara á eftirlaun getur einnig haft áhrif á hversu mikið þú þarft að spara. Því fyrr sem þú ferð á eftirlaun, því lengur þarftu að lífeyrissparnaðurinn endist.

- Bætur almannatrygginga: Íhugaðu hversu mikið þú færð af bótum almannatrygginga og hvernig það mun hafa áhrif á eftirlaunatekjur þínar.

- Arðsemi fjárfestingar: Það eru ekki allir með fjárfestingar. Hins vegar getur ávöxtun eftirlaunafjárfestinga einnig haft áhrif á hversu mikið þú þarft að spara. Hærri ávöxtun getur þýtt að þú þurfir að spara minna en minni ávöxtun getur þýtt að þú þurfir að spara meira.

Önnur leið til að reikna út hversu mikið fé þú þarft í eftirlaun er með því að nota þumalputtareglunum: Leggðu til hliðar að minnsta kosti 15% af tekjum sem þú tekur heim til eftirlauna.

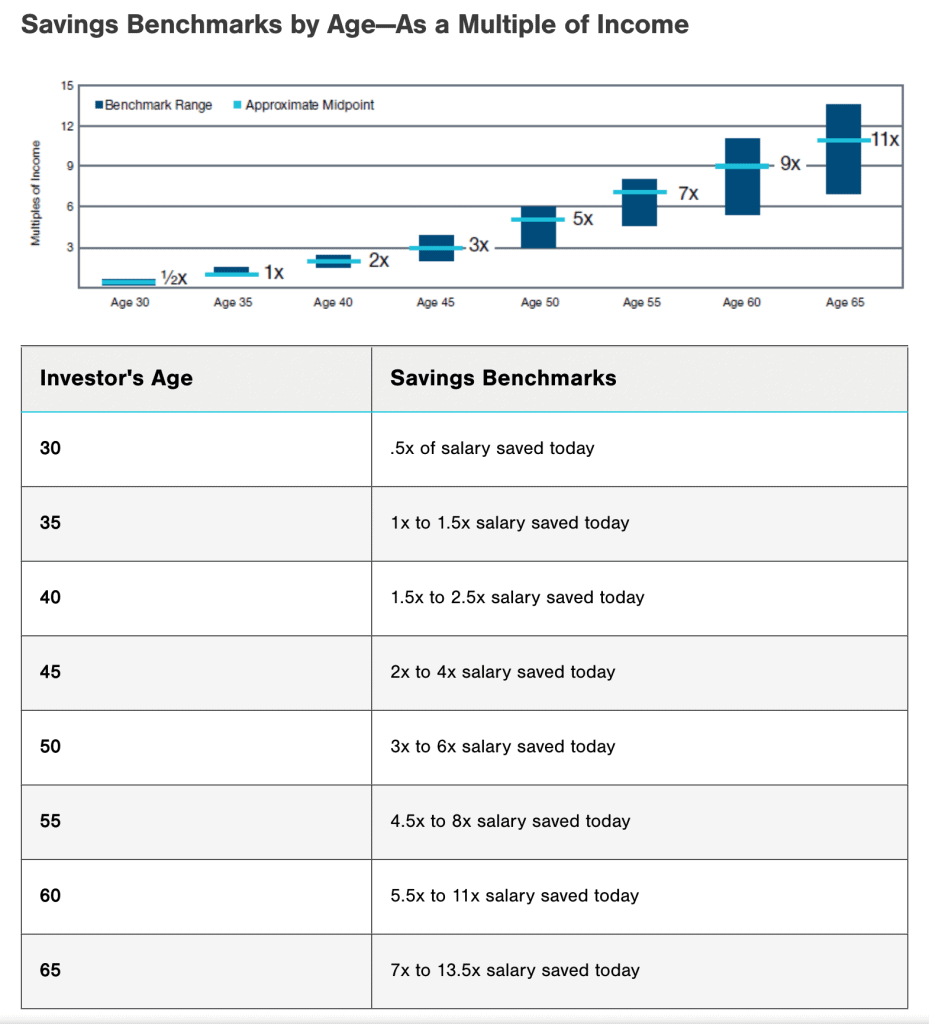

Að lokum geturðu vísað til sparnaðarviðmið eftir aldri hér að neðan til að sjá hversu mikið þú þarft að undirbúa.

Mundu að ofangreint eru eingöngu almennar leiðbeiningar og þarfir þínar til eftirlaunasparnaðar geta verið mismunandi.

4 algengar eftirlaunaáætlanir árið 2023

Hér eru nokkrar af bestu eftirlaunaáætlunum fyrir þig að íhuga:

1/ 401(k) Áætlun

Þessi eftirlaunasparnaðaráætlun sem vinnuveitandi þinn býður upp á gerir þér kleift að leggja fram peninga fyrir skatta af launaseðlinum þínum á fjárfestingarreikning. Nokkrar stofnanir veita einnig samsvarandi framlög til að hjálpa þér að skipuleggja framtíðina.

2/ 403b Eftirlaunaáætlun

Eftirlaunaáætlun með 403 (b) áætlun er góður kostur fyrir starfsmenn skattfrjálsra stofnana. Þessi áætlun er aðeins í boði hjá skattfrjálsum samtökum eins og opinberum skólum, háskólum og sjálfseignarstofnunum.

Svipað og 401 (k) áætlunin, gerir 403 (b) áætlunin þér kleift að leggja fram dollara fyrir skatta af launum þínum inn á fjárfestingarreikning. Framlögin og tekjur vaxa skattfrjálsar þar til þú tekur peningana út á eftirlaun.

3/ Einstaklingur eftirlaunareikningur (IRA)

An Einstaklingur eftirlaunareikningur (IRA) er tegund af persónulegum eftirlaunareikningi sem þú getur opnað sjálfur eða í gegnum fjármálastofnun. Ólíkt 401 (k) eða 403 (b) áætlun er IRA ekki veitt af vinnuveitanda. Það getur verið sérstaklega gagnlegt fyrir sjálfstætt starfandi einstaklinga eða þá sem vinna hlutastarf.

Að auki geturðu valið á milli hefðbundins IRA, sem býður upp á frestað framlag, eða Roth IRA, sem býður upp á skattfrjálsar úttektir á eftirlaun.

4/ Lífeyrisáætlun

Lífeyrissjóður er eins konar eftirlaunaáætlun á vegum vinnuveitanda. Hann er hannaður til að veita starfsmönnum tryggðar eftirlaunatekjur eftir launum og starfsárum hjá fyrirtækinu.

Með lífeyrisáætlun leggur þú venjulega ekki framlög til lífeyrissparnaðar sjálfur. Þess í stað er vinnuveitandi þinn ábyrgur fyrir því að stjórna fjárfestingunum og tryggja að þeir hafi næga peninga í áætluninni til að greiða út eftirlaunabætur.

Hvernig byrja ég að skipuleggja eftirlaun?

Að hefja eftirlaunaáætlun getur virst yfirþyrmandi, en það er mikilvægt að byrja eins fljótt og auðið er. Hér eru nokkrar ábendingar til að koma þér af stað:

1/ Settu starfslokamarkmið

Byrjaðu á því að setja ákveðin markmið fyrir starfslok þín, byrjaðu á spurningum eins og:

- Hvenær vil ég fara á eftirlaun (hvað gömul)?

- Hvaða lífsstíl vil ég hafa?

- Hvaða starfsemi vil ég stunda?

Þessar spurningar gefa þér skýrari hugmynd um hversu mikið fé þú þarft að spara og hvers konar fjárfestingar þú gætir þurft. Þó að það gæti verið erfitt að sjá fyrir sér núna, mun það hjálpa þér að vita nákvæmlega markmið þitt og spara jafnvel 1% betur á hverjum degi.

Eða þú getur sett upp sjálfvirkar millifærslur fyrir starfslokaáætlun þína. Það er frábær leið til að ganga úr skugga um að þú leggur stöðugt þátt í eftirlaunareikningana þína.

2/ Áætla eftirlaunakostnað

Áætlaðu hversu mikið þú þarft á eftirlaun með því að skoða núverandi útgjöld þín og hvernig þau gætu breyst við starfslok. Þú getur notað á netinu starfslok reiknivél til að hjálpa þér að meta eftirlaunakostnað þinn.

Hins vegar mæla sumir sérfræðingar með því að skipta um 70% til 90% af árlegum tekjum þínum fyrir eftirlaun með því að nota sparnað og almannatryggingar.

3/ Reiknaðu eftirlaunatekjur

Ákvarðaðu hversu miklar eftirlaunatekjur þú getur búist við af heimildum eins og almannatryggingum, lífeyri og fjárfestingum. Heildartekjur munu hjálpa til við að ákvarða hversu mikinn viðbótarsparnað þú þarft til að ná eftirlaunamarkmiðum þínum.

Síðan geturðu borið það saman við áætlaðan eftirlaunakostnað þinn til að ákvarða hvort þú þurfir að spara frekari peninga.

4/ Þróa eftirlaunaáætlun

Þegar þú hefur eftirlaunamarkmiðin þín, áætluð útgjöld og væntanlegar tekjur skaltu búa til áætlun til að spara fyrir starfslok byggt á þeim.

Þú gætir íhugað mismunandi eftirlaunasparnaðarvalkosti sem eru í boði, svo sem eftirlaunaáætlanir á vegum vinnuveitanda, einstakir eftirlaunareikningar (IRA) og skattskyldir fjárfestingarreikningar. Stefndu að því að spara að minnsta kosti 15% af tekjum þínum til eftirlauna.

5/ Skoðaðu og stilltu reglulega

Það er mikilvægt að endurskoða og laga eftirlaunaáætlunina þína reglulega til að halda þér á réttri braut til að ná starfslokamarkmiðum þínum. Hér eru nokkrar ástæður fyrir því að þú ættir að endurskoða og laga áætlun þína reglulega:

- Breytingar á lífsskilyrðum þínum eins og hjónaband, atvinnubreytingar og heilsufarsvandamál geta haft áhrif á eftirlaunasparnað þinn.

- Breytingar á hagkerfi og fjárfestingarlandslagi (td samdráttur)

- Breytingar á starfslokamarkmiðum þínum. Til dæmis gætir þú ákveðið að hætta störfum fyrr eða seinna en þú ætlaðir upphaflega, eða þú gætir viljað aðlaga lífsstíl þinn á eftirlaun.

Ef þú ert að ná markmiðum þínum skaltu reyna að auka framlög þín, breyta fjárfestingarstefnu þinni eða endurskoða eftirlaunaáætlanir þínar.

6/ Íhugaðu að vinna með fjármálaráðgjafa

Eins og getið er hér að ofan er besta leiðin til árangursríkrar eftirlaunaáætlunar að hafa fjármálaráðgjafa. Fjármálaráðgjafi getur hjálpað þér að búa til persónulega eftirlaunaáætlun og veita leiðbeiningar um fjárfestingaráætlanir, skattaáætlanagerð og önnur eftirlaunaáætlunarefni.

Og þegar þú velur fjármálaráðgjafa skaltu leita að einhverjum sem hefur reynslu af eftirlaunaáætlun og hefur trúnaðarskyldu til að starfa í þágu þín.

Lykilatriði

Eftirlaunaáætlun er mikilvægur þáttur í fjárhagslegu lífi þínu sem krefst vandlegrar íhugunar og stefnumótandi hugsunar. Með því að byrja snemma, ákveða starfslokamarkmiðin þín, spara stöðugt, auka fjölbreytni í fjárfestingum þínum og endurskoða og laga áætlun þína reglulega geturðu unnið að því að ná þægilegri og fjárhagslega öruggri eftirlaun.

Ef þú ert að leita að kraftmikilli og grípandi leið til að fræða aðra um mikilvægi starfslokaáætlunar, AhaSlides get hjálpað! Með okkar gagnvirkir eiginleikar og sérhannaðar sniðmát, þú getur búið til grípandi og fræðandi kynningar sem fanga athygli áhorfenda og hvetja þá til að hafa markmið um starfslok.

Byrjaðu að skipuleggja eftirlaun í dag og taktu fyrsta skrefið í átt að fjárhagslega öruggri framtíð!

Algengar spurningar

Ertu með spurningu? Við höfum fengið svör.