Fra Bitcoin i sine tidlige dager til fremveksten av robo-investering, det har vært vilt å se disse ideene utvikle seg fra små eksperimenter til vanlige produkter og tjenester.

Finansiell innovasjon er å gjenoppfinne måten vi tjener, bruker og sparer på.

I dette innlegget vil vi introdusere deg for noen av de økonomisk innovasjon Mavericks som flytter grenser og reimaginerer selve hensikten med vårt finansielle system.

Fest deg på en vill tur til forkant av hva penger kan bli💸

| Hva er utfordringene med finansiell innovasjon? | Utilstrekkelig finansiering, utdatert teknologi, utilstrekkelig statlig politikk og unødvendig risiko. |

| Hva er de siste økonomiske nyvinningene? | Remitteringsteknologi, mobilbankteknologi og crowdfunding. |

Innholdsfortegnelse

- Hva er finansiell innovasjon?

- Hvorfor er finansiell innovasjon viktig i sektoren?

- Eksempler på finansiell innovasjon

- Nøkkelfunksjoner

- Ofte Stilte Spørsmål

Leter du etter mer moro under samlinger?

Samle teammedlemmene dine ved en morsom quiz på AhaSlides. Registrer deg for å ta gratis quiz fra AhaSlides malbibliotek!

🚀 Ta en gratis quiz☁️

Hva er finansiell innovasjon?

Penger får verden til å gå rundt, som de sier. Men noen ganger kan det føles som om den gamle karusellen sitter fast og snurrer på plass, og går ikke noe nytt.

Derfor risikerer de mest fremadstormende gründerne alt for å riste opp i finans slik vi kjenner den.

Økonomisk innovasjon refererer til oppfinnelsen, utviklingen og bruken av nye finansielle instrumenter, teknologier, institusjoner og markeder.

Eksempler inkluderer QR-kodebetaling, elektroniske lommebøker, kryptovalutabørser og tjenester.

Det innebærer å komme opp med nye måter å håndtere risiko, skaffe kapital, fullføre transaksjoner og andre finansielle aktiviteter.

🧠 Utforsk 5 Innovasjon på arbeidsplassen Strategier for å drive konstant utvikling.

Hvorfor er finansiell innovasjon viktig i sektoren?

Finansiell innovasjon bidrar til å skape nye og forbedrede måter for folk å bruke penger på, ettersom det:

• Forbedrer tilgang og inkludering: Når ting endres med nyere teknologier eller etter hvert som kundenes behov utvikler seg, sikrer innovasjon at det finansielle systemet kan fortsette å tjene dem godt.

Det åpner tilgang til flere brukere over hele verden gjennom innovasjoner som online låneplattformer og mobilbetalingsapper.

Dette tillater folk i flere områder å starte bedrifter, kjøpe boliger eller spare opp til utdanning som ellers kanskje ikke hadde vært mulig.

• Driver bedre kundeopplevelse: Innovasjon gjør det også enklere å administrere økonomi enn noen gang før.Nye apper og tjenester tillater nå praktisk banking på telefonen din, slik at du enkelt kan betale regninger, sette inn sjekker og overføre penger fra hvor som helst.

De hjelper brukere med å investere sparepengene sine og overvåke utgifter med bare noen få trykk.

Mellom banker, forsikringsselskaper, investeringsplattformer og en rekke nye oppstartsselskaper, ansporer innovasjon selskaper til stadig å forbedre verdien og kvaliteten på tjenestene som tilbys til forbrukerne.

Ved å vite at de må gjøre det bedre eller risikere å miste kunder, overfører selskaper fordelene med lavere kostnader og en bedre kundeopplevelse til publikum.

• Sikrer fremtidig motstandskraft og bærekraft: Et mer tilgjengelig og konkurransedyktig finansielt system bidrar til å fremme en bredere økonomisk vekst.Nye finansieringskilder støtter gründere og voksende småbedrifter som ansetter flere lokalt og bidrar med nye innovasjoner.

Innovatører bidrar også til å styrke beskyttelsen for brukernes sensitive informasjon, identiteter og eiendeler gjennom å teste nye teknologier og risikostyringsstrategier.

Dette sikrer at hele finansbransjen forblir rustet til å beskytte forbrukere under et digitalt landskap i utvikling i årene som kommer.

Samlet sett er finansiell innovasjon grunnlaget for å støtte bærekraftig velstand.

Eksempler på finansiell innovasjon

#1. Nett- og mobilbank

Tradisjonell bankvirksomhet krevde å gå inn i fysiske filialer i begrensede timer.

Nå kan kunder administrere sin økonomi 24/7 fra alle enheter med internettforbindelse.

Nettbaserte og mobile plattformer muliggjør nye banktjenester som ikke var gjennomførbare tidligere, som eksterne sjekkinnskudd, umiddelbare innenlandske/internasjonale overføringer og peer-to-peer-betalinger.

Det lar også finansinstitusjoner kutte overheadkostnader forbundet med å opprettholde et stort filialnettverk.

# 2.Digitale betalingsplattformer

Plattformer som PayPal, Venmo og Cash App tillater raske og enkle peer-to-peer-pengeoverføringer fra alle enheter 24/7 uten å trenge kontanter.

Foruten P2P-betaling, er Stripe en annen populær plattform som muliggjør online betalinger og betalingsinfrastrukturløsninger for bedrifter.

De åpnet opp nye nettbaserte markedsplasser ved å legge til rette for sikker digital betalingsinfrastruktur for selgere av alle størrelser.

Digitale betalinger utvider tilgangen til banktjenester via mobiltelefoner, selv i deler av verden hvor tradisjonelle banker er knappe.

#3. Peer-to-peer utlån

P2P-utlånsplattformer som LendingClub eller Prosper transformerte tradisjonelle forbrukerkreditt- og kapitalmarkeder gjennom peer-drevet innovasjon og datadrevne alternative evalueringsstrategier.

Avanserte algoritmer vurderer kredittverdighetsfaktorer som utdanningsnivå, jobbhistorikk og sosiale forbindelser for å identifisere pålitelige låntakere som er oversett av tradisjonelle kriterier.

Ved å evaluere låntakere helhetlig ved å bruke alternative data, kan P2P-lånere betjene nisjekundesegmenter som banker ignorerer.

Individuelle lån er delt inn i små eiendelsstøttede verdipapirer som kan kjøpes for så lite som $25, noe som senker minimumsinvesteringsterskelen.

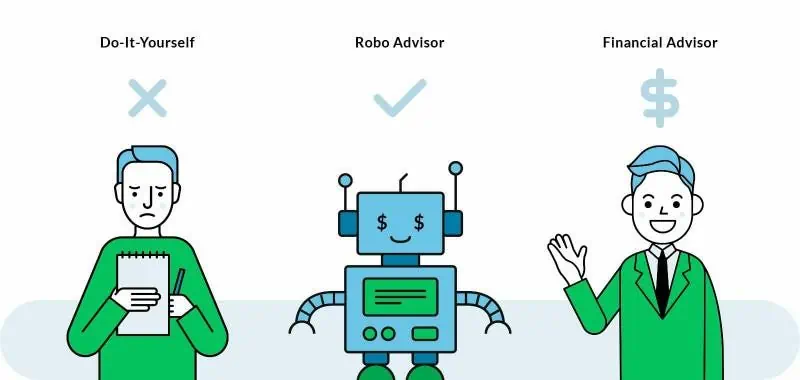

#4. Robo rådgivere

Robo-rådgivere er en rimelig investeringsplattform som automatiserer investeringsfunksjoner og dermed reduserer overheadkostnader betydelig sammenlignet med tradisjonelle rådgivere.

Det forenkler også den tradisjonelt komplekse prosessen med å bygge diversifiserte porteføljer gjennom elektroniske spørreskjemaer og automatisert porteføljeoppretting/-administrasjon.

Robo-teknologi lar en enkelt rådgiver effektivt betjene en mye større kundebase til lavere kostnader sammenlignet med menneskelige rådgivere.

Populære spillere på dette feltet er Acorns, SoFi og Betterment.

#5. Kryptovalutaer

Kryptoer som Bitcoin tillater sikre peer-to-peer-transaksjoner uten å kreve en sentralbank eller finansinstitusjon som mellommann.

Det muliggjør raske internasjonale pengeoverføringer når som helst med offentlige/private nøkler i stedet for å være avhengig av eldre valutakurser og ledninger.

Kryptoer representerer den neste utviklingen av penger som digitale eiendeler uavhengig av fysiske former som gull/statstrykte sedler.

Brukere kan være pseudonyme i stedet for å måtte knytte juridiske navn til transaksjoner som med eldre valutaer.

Flere eksempler på finansiell innovasjon

• Aksjemengdemasse - Gir startups og små bedrifter mulighet til å skaffe kapital på nettet fra mange individuelle investorer. Eksempler inkluderer GoFundMe, Patreon og SeedInvest Technology.• Kjøp finansieringsmuligheter – «Kjøp nå, betal senere»-tjenester integrert med e-handelssider for delbetalinger. Eksempler inkluderer Klarna og Afterpay.• Insurtech-innovasjoner - Teknologier som forstyrrer forsikring gjennom bruksbaserte politikker, telematikk, bedre svindeloppdagelse osv. Eksempler inkluderer Lemonade, Dacadoo og Avinew.• Mikrofinansinitiativer - Gi smålån/kapital til lavinntektsgründere som mangler sikkerhet via grupper/fellesskap.• Alternative låneprogrammer - Kredittvurderingsmodeller basert på utradisjonelle faktorer som utdanning/arbeidshistorie.• Verktøy for økonomisk prissammenligning - Hjelper forbrukere/bedrifter enkelt å sammenligne og få de beste prisene på lån, investeringsprodukter og slikt.We Innovere Enveis kjedelige presentasjoner

Få publikum til å lytte til deg engasjerende meningsmålinger og spørrekonkurranser fra AhaSlides.

Nøkkelfunksjoner

Finansiell innovasjon er ikke bare et moteord – det revolusjonerer hvordan vi opplever penger i seg selv.

Bak all denne endringen ligger en nådeløs drivkraft for å bygge et system så inkluderende som internett-æraen som skapte det, og disse eksemplene er banebryterne som omskriver regler i en skala som ikke er sett siden lysene ble slått på i vårt globale finansielle hjerte💸💰

Ofte Stilte Spørsmål

Hva er forskjellen mellom Fintech og finansiell innovasjon?

Fintech er en undergruppe av finansiell innovasjon som spesifikt refererer til bruk av teknologi for å forbedre finansielle tjenester. Finansiell innovasjon er et bredere begrep som inkluderer nye fintech-teknologier, produkter, tjenester, forretningsmodeller, reguleringer, markeder og slikt som endrer og forbedrer finansnæringen. Så all fintech er finansiell innovasjon, men ikke all finansiell innovasjon er fintech.

Hva er de nye økonomiske innovasjonene?

Nye økonomiske innovasjoner drives av nye teknologier, som blokkjede, AI, big data og robotprosessautomatisering. Disse teknologiene brukes til å automatisere oppgaver, forbedre effektiviteten og skape nye produkter og tjenester.