几岁 退休年龄? 为什么你应该意识到它在退休计划中的重要性? 查看 2023 年的一些最佳更新!

无论您是处于职业生涯的初期还是正在考虑延迟退休,都必须了解完全退休年龄的含义及其对您的退休福利的影响。 在本文中,我们将探讨这个主题,以便您更轻松地决定何时退休以及如何最大限度地提高退休福利。

目录

完全退休年龄概述

| 你的出生年份 | 完全退休年龄 (FRA) |

| 1943 - 1954 | 66 |

| 1955 | 66 + 2 个月 |

| 1956 | 66 + 4 个月 |

| 1957 | 66 + 6 个月 |

| 1958 | 66 + 8 个月 |

| 1959 | 66 + 10 个月 |

| 1960后来 | 67 |

1957年出生的人什么时候才能完全退休? 答案是66岁零6个月。

完全退休年龄,在美国也称为 FRA,是指个人有资格从社会保障管理局 (SSA) 获得全额退休福利的年龄。

年龄因出生年份而异,但对于1960年或之后出生的人,完全退休年龄为67岁。对于1960年之前出生的人,完全退休年龄每年增加几个月。

完全退休年龄如何影响社会保障福利?

了解您的完全退休年龄对于退休计划至关重要,因为它会影响您可以从社会保障中获得的每月退休福利数额。

如果一个人选择在 FRA 之前领取社会保障退休福利,他们的每月福利金额将会减少。 减少额是根据此人达到 FRA 之前的月数计算的。

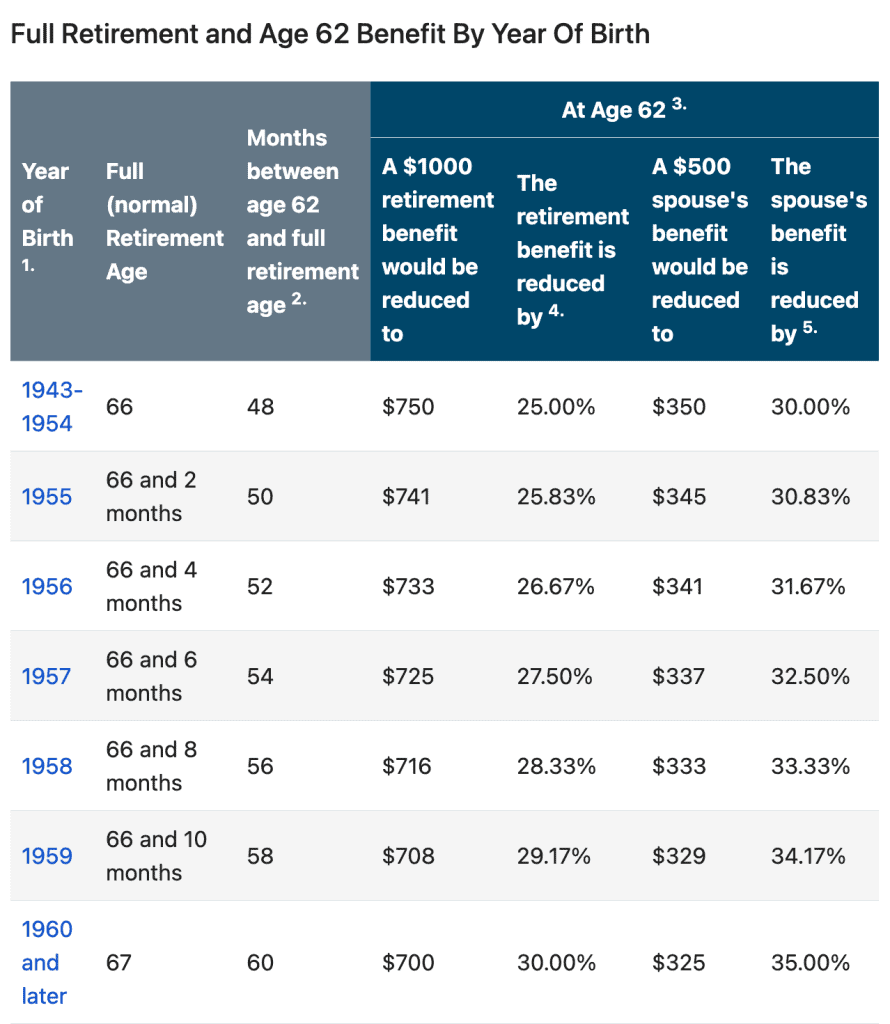

例如,如果您的 FRA 是 67 岁,而您从 62 岁开始领取福利,那么您的退休福利将最多减少 30%。 另一方面,将您的退休福利延迟到完全退休年龄可能会导致每月福利金额增加。

为了更好地理解,您可以查看下表:

或者您可以使用社会保障局 (SSA) 退休年龄计算器.

如何最大化您的退休福利?

通过最大限度地提高您的退休福利,您可以更加安心,因为您有足够的钱可以在整个退休期间过上舒适的生活。

以下是最大化退休福利的一些建议:

1.工作至少35年

社会保障退休福利是根据您最高 35 年工作期间的平均收入计算的。 如果您的工作时间少于 35 年,计算将包括零工资年数,这可能会降低您的福利金额。

2.延迟领取社会保障退休金

如上所述,将社会保障退休福利推迟到达到完全退休年龄之后,可能会导致每月的福利金额更高。 在您年满 8 岁之前,您在 FRA 之后每延迟一年,福利最多可增加 70%。

3. 有退休计划

如果你准备 退休计划 具有储蓄选项(例如 401(k) 或 IRA)的流程,可以最大限度地提高您的贡献。 最大化您的贡献可以增加您的退休储蓄并可能减少您的应税收入。

4.继续工作

在您的完全退休年龄工作可能会增加您的退休储蓄和社会保障福利。

在 FRA 之前领取社会保障福利的同时工作可能会减少您收到的金额,因为 退休收入测试.

但是,在您获得 FRA 后,您的退休福利将不再减少。

5. 医疗费用和紧急情况计划

医疗保健费用和紧急情况可能是退休期间的重大费用。 要计划退休后的医疗保健费用和紧急情况,请牢记以下几点:

- 了解您的医疗保险范围。

- 通过保险计划长期护理或预留资金以支付潜在的长期护理费用。

- 建立应急基金以支付可能出现的意外费用。

- 考虑使用健康储蓄账户 (HSA) 来为退休期间的医疗保健费用储蓄。

- 通过吃健康的食物、定期锻炼和保持最新的预防措施来照顾您的健康。

6.寻找财务顾问

最大化您的退休福利需要仔细规划和考虑您的情况。 咨询财务顾问可以帮助您制定退休计划,最大限度地提高您的福利并确保您在退休期间的财务安全。

通过 AhaSlides 了解退休

退休规划对许多人来说可能是一个新的挑战。 然而,了解退休不一定是无聊的,或者是压倒性的。 幻灯片 可以使学习退休变得有趣和容易。

您可以使用 AhaSlides 创建 现场测验 和 民意调查 关于退休。 他们可以帮助您测试其他人对完全退休年龄、社会保障福利、退休储蓄等主题的知识和看法, 退休计划, 乃至 退休愿望 欢送会。 以及收集他人的反馈并深入了解他们的退休目标和关注点。

关键精华

了解完全退休年龄永远不会太早(或太晚)。 了解 FRA 是为您的未来做准备的重要组成部分。 了解您何时可以领取社会保障福利以及它如何影响福利金额可以帮助您做出有关退休的明智决定。

常见问题解答

有问题吗? 我们有答案