![]() Proč potřebujete

Proč potřebujete ![]() Kalkulačka sociálního zabezpečení?

Kalkulačka sociálního zabezpečení?

![]() Mnoho mladých lidí, zejména generace Z, plánuje svůj předčasný důchod. Ve srovnání s jejich rodiči. Generace Z má na důchod jiný pohled.

Mnoho mladých lidí, zejména generace Z, plánuje svůj předčasný důchod. Ve srovnání s jejich rodiči. Generace Z má na důchod jiný pohled.

![]() Touha po finanční nezávislosti a svobodě pohání Gen Z. Byli svědky dopadu ekonomických problémů na předchozí generace a chtějí si zajistit finanční blahobyt v nižším věku. Díky tvrdé práci, pilnému spoření a chytrým finančním rozhodnutím věří, že mohou odejít do důchodu dříve než jejich předchůdci.

Touha po finanční nezávislosti a svobodě pohání Gen Z. Byli svědky dopadu ekonomických problémů na předchozí generace a chtějí si zajistit finanční blahobyt v nižším věku. Díky tvrdé práci, pilnému spoření a chytrým finančním rozhodnutím věří, že mohou odejít do důchodu dříve než jejich předchůdci.

![]() Je to však jen malá část k zamyšlení. Předčasný odchod do důchodu znamená, že požadují dávky sociálního zabezpečení před dosažením plného důchodového věku, což vede k trvalému snížení dávek.

Je to však jen malá část k zamyšlení. Předčasný odchod do důchodu znamená, že požadují dávky sociálního zabezpečení před dosažením plného důchodového věku, což vede k trvalému snížení dávek.

![]() Takže je lepší mít hlubší pochopení

Takže je lepší mít hlubší pochopení ![]() Kalkulačka sociálního zabezpečení

Kalkulačka sociálního zabezpečení![]() než se navíc rozhodnete vyhrát ve svém penzijním spoření.

než se navíc rozhodnete vyhrát ve svém penzijním spoření.

Použití kalkulačky sociálního zabezpečení k plánování programu penzijního spoření | Zdroj: iStock

Použití kalkulačky sociálního zabezpečení k plánování programu penzijního spoření | Zdroj: iStock Obsah

Obsah

- Co je to kalkulačka sociálního zabezpečení?

- Kdo je zodpovědný za kalkulačku sociálního zabezpečení?

- Proč je kalkulačka sociálního zabezpečení nezbytná?

- Kalkulačka sociálního zabezpečení a kalkulačka důchodového spoření

- Kdo může pobírat dávky sociálního zabezpečení?

- Jak vypočítat sociální pojištění?

- Nejčastější dotazy

- Závěrem

Tipy pro lepší zapojení

Začněte během několika sekund.

![]() Získejte nejlepší šablonu kvízu pro malá setkání! Zaregistrujte se zdarma a vezměte si z knihovny šablon, co chcete!

Získejte nejlepší šablonu kvízu pro malá setkání! Zaregistrujte se zdarma a vezměte si z knihovny šablon, co chcete!

Co je to kalkulačka sociálního zabezpečení?

![]() Kalkulačka sociálního zabezpečení je nástroj, který pomáhá jednotlivcům odhadnout budoucí dávky sociálního zabezpečení na základě různých faktorů. Sociální zabezpečení je vládní program ve Spojených státech, který poskytuje příjem důchodcům, invalidům a pozůstalým jednotlivcům a jejich rodinám. Je to základ důchodového příjmu. Dávky, které dostáváte od sociálního zabezpečení, jsou založeny na vaší historii příjmů a věku, ve kterém se rozhodnete začít pobírat dávky.

Kalkulačka sociálního zabezpečení je nástroj, který pomáhá jednotlivcům odhadnout budoucí dávky sociálního zabezpečení na základě různých faktorů. Sociální zabezpečení je vládní program ve Spojených státech, který poskytuje příjem důchodcům, invalidům a pozůstalým jednotlivcům a jejich rodinám. Je to základ důchodového příjmu. Dávky, které dostáváte od sociálního zabezpečení, jsou založeny na vaší historii příjmů a věku, ve kterém se rozhodnete začít pobírat dávky.

Použijte kalkulačku důchodového spoření a připravte si šťastný důchod | Zdroj: iStock

Použijte kalkulačku důchodového spoření a připravte si šťastný důchod | Zdroj: iStockKdo je zodpovědný za kalkulačku sociálního zabezpečení?

![]() Kalkulačka sociálního zabezpečení je obvykle vytvořena a spravována především vládními agenturami Správa sociálního zabezpečení (SSA).

Kalkulačka sociálního zabezpečení je obvykle vytvořena a spravována především vládními agenturami Správa sociálního zabezpečení (SSA).

![]() SSA je americká vládní agentura odpovědná za správu programu sociálního zabezpečení. Na svých oficiálních stránkách poskytují online kalkulačku s názvem Odhad důchodu. Tato kalkulačka umožňuje jednotlivcům odhadnout jejich důchodové dávky sociálního zabezpečení na základě jejich historie příjmů a předpokládaného věku odchodu do důchodu.

SSA je americká vládní agentura odpovědná za správu programu sociálního zabezpečení. Na svých oficiálních stránkách poskytují online kalkulačku s názvem Odhad důchodu. Tato kalkulačka umožňuje jednotlivcům odhadnout jejich důchodové dávky sociálního zabezpečení na základě jejich historie příjmů a předpokládaného věku odchodu do důchodu.

Proč je kalkulačka sociálního zabezpečení nezbytná?

![]() Jak zjistit, zda můžete dávky sociálního zabezpečení plně využívat, nebo z nich bude mít prospěch vaše rodina?

Jak zjistit, zda můžete dávky sociálního zabezpečení plně využívat, nebo z nich bude mít prospěch vaše rodina?

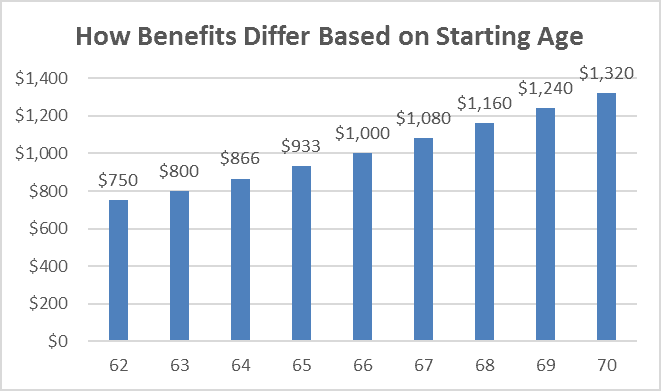

![]() Například, pokud byl plný věk odchodu do důchodu 65 a plná dávka byla 1,000 62 $, lidé, kteří podali žádost ve věku 80 let, mohli obdržet 800 % své plné výše dávky ve výši XNUMX $ měsíčně. Co když se zvýší plný důchodový věk?

Například, pokud byl plný věk odchodu do důchodu 65 a plná dávka byla 1,000 62 $, lidé, kteří podali žádost ve věku 80 let, mohli obdržet 800 % své plné výše dávky ve výši XNUMX $ měsíčně. Co když se zvýší plný důchodový věk?

![]() Neexistuje tedy lepší způsob, než k provedení odhadu použít kalkulačku sociálního zabezpečení od SSA nebo jakoukoli kalkulačku bankovního důchodu. Pojďme se podívat, jaké výhody můžete získat, pokud využijete kalkulačku sociálního zabezpečení!

Neexistuje tedy lepší způsob, než k provedení odhadu použít kalkulačku sociálního zabezpečení od SSA nebo jakoukoli kalkulačku bankovního důchodu. Pojďme se podívat, jaké výhody můžete získat, pokud využijete kalkulačku sociálního zabezpečení!

Kalkulačka sociálního zabezpečení vám může pomoci zjistit, kdy a jak získat plné dávky SS| Zdroj: VM

Kalkulačka sociálního zabezpečení vám může pomoci zjistit, kdy a jak získat plné dávky SS| Zdroj: VMFinanční povědomí

![]() Kalkulačky sociálního zabezpečení poskytují jednotlivcům jasnější představu o tom, jak jejich historie příjmů a věk odchodu do důchodu ovlivňují jejich budoucí dávky. Nabízejí přehled o tom, jaký příjem lze očekávat během důchodu, pomáhají jednotlivcům plánovat výdaje, rozpočtování a potenciální mezery v příjmech. Toto zvýšené finanční povědomí umožňuje jednotlivcům činit lepší finanční rozhodnutí a přijímat vhodná opatření k zajištění svého odchodu do důchodu.

Kalkulačky sociálního zabezpečení poskytují jednotlivcům jasnější představu o tom, jak jejich historie příjmů a věk odchodu do důchodu ovlivňují jejich budoucí dávky. Nabízejí přehled o tom, jaký příjem lze očekávat během důchodu, pomáhají jednotlivcům plánovat výdaje, rozpočtování a potenciální mezery v příjmech. Toto zvýšené finanční povědomí umožňuje jednotlivcům činit lepší finanční rozhodnutí a přijímat vhodná opatření k zajištění svého odchodu do důchodu.

Plánování odchodu do důchodu

![]() Dávky sociálního zabezpečení jsou pro mnoho důchodců významným zdrojem příjmů. Pomocí kalkulačky sociálního zabezpečení mohou jednotlivci odhadnout své budoucí dávky na základě historie svých příjmů a předpokládaného věku odchodu do důchodu. To jim pomáhá při plánování jejich celkové strategie důchodového příjmu a přijímání informovaných rozhodnutí o dalších zdrojích příjmu, jako jsou osobní úspory, penze nebo investiční účty.

Dávky sociálního zabezpečení jsou pro mnoho důchodců významným zdrojem příjmů. Pomocí kalkulačky sociálního zabezpečení mohou jednotlivci odhadnout své budoucí dávky na základě historie svých příjmů a předpokládaného věku odchodu do důchodu. To jim pomáhá při plánování jejich celkové strategie důchodového příjmu a přijímání informovaných rozhodnutí o dalších zdrojích příjmu, jako jsou osobní úspory, penze nebo investiční účty.

Optimalizace sociálního zabezpečení

![]() Pro manželské páry může být kalkulačka sociálního zabezpečení zvláště cenná při optimalizaci jejich společných dávek. Zvážením faktorů, jako jsou manželské dávky, pozůstalostní dávky a strategie jako „podat a pozastavit“ nebo „omezená žádost“, mohou páry maximalizovat své kombinované dávky sociálního zabezpečení. Kalkulačky mohou modelovat různé scénáře a pomoci párům určit nejvýhodnější strategii uplatnění nároku pro jejich konkrétní situaci.

Pro manželské páry může být kalkulačka sociálního zabezpečení zvláště cenná při optimalizaci jejich společných dávek. Zvážením faktorů, jako jsou manželské dávky, pozůstalostní dávky a strategie jako „podat a pozastavit“ nebo „omezená žádost“, mohou páry maximalizovat své kombinované dávky sociálního zabezpečení. Kalkulačky mohou modelovat různé scénáře a pomoci párům určit nejvýhodnější strategii uplatnění nároku pro jejich konkrétní situaci.

Maximalizace výhod

![]() Načasování, kdy začnete žádat o dávky sociálního zabezpečení, může významně ovlivnit částku, kterou dostanete. Kalkulačka vám může pomoci vyhodnotit různé strategie nárokování a určit optimální věk pro zahájení nároku na dávky. Odložení začátku vyplácení dávek po dosažení plného důchodového věku může mít za následek vyšší měsíční dávky, zatímco předčasné podání žádosti o dávky může vést ke snížení měsíčních plateb. Kalkulačka pomáhá jednotlivcům porozumět kompromisům a činit rozhodnutí, která jsou v souladu s jejich finančními cíli.

Načasování, kdy začnete žádat o dávky sociálního zabezpečení, může významně ovlivnit částku, kterou dostanete. Kalkulačka vám může pomoci vyhodnotit různé strategie nárokování a určit optimální věk pro zahájení nároku na dávky. Odložení začátku vyplácení dávek po dosažení plného důchodového věku může mít za následek vyšší měsíční dávky, zatímco předčasné podání žádosti o dávky může vést ke snížení měsíčních plateb. Kalkulačka pomáhá jednotlivcům porozumět kompromisům a činit rozhodnutí, která jsou v souladu s jejich finančními cíli.

![]() Související:

Související:

- Plánování odchodu do důchodu | 6 kroků se 4 společnými plány, jak začít v roce 2023

- Kolik dostanu sociální pojištění na kalkulačce? Překontrolovat Kalkulačka SSA 2023

Kalkulačka sociálního zabezpečení a kalkulačka důchodového spoření

![]() Zatímco obě kalkulačky jsou cennými nástroji pro plánování odchodu do důchodu, řeší různé aspekty vašeho důchodového příjmu.

Zatímco obě kalkulačky jsou cennými nástroji pro plánování odchodu do důchodu, řeší různé aspekty vašeho důchodového příjmu.

![]() Kalkulačka penzijního spoření se zaměřuje na vaše osobní úspory a investice a pomáhá vám posoudit, kolik potřebujete spořit a investovat v průběhu času, abyste dosáhli požadovaného cíle penzijního spoření. Mezitím se kalkulačka sociálního zabezpečení zaměřuje konkrétně na odhad vašich dávek sociálního zabezpečení, pomáhá vám porozumět tomu, jak vaše výdělky a věk odchodu do důchodu ovlivňují vaše dávky sociálního zabezpečení, a umožňuje vám prozkoumat různé strategie žádostí, abyste své dávky maximalizovali.

Kalkulačka penzijního spoření se zaměřuje na vaše osobní úspory a investice a pomáhá vám posoudit, kolik potřebujete spořit a investovat v průběhu času, abyste dosáhli požadovaného cíle penzijního spoření. Mezitím se kalkulačka sociálního zabezpečení zaměřuje konkrétně na odhad vašich dávek sociálního zabezpečení, pomáhá vám porozumět tomu, jak vaše výdělky a věk odchodu do důchodu ovlivňují vaše dávky sociálního zabezpečení, a umožňuje vám prozkoumat různé strategie žádostí, abyste své dávky maximalizovali.

![]() Chcete-li mít komplexní přehled o svém důchodovém příjmu, je důležité při plánování odchodu do důchodu vzít v úvahu jak své osobní úspory, tak dávky sociálního zabezpečení.

Chcete-li mít komplexní přehled o svém důchodovém příjmu, je důležité při plánování odchodu do důchodu vzít v úvahu jak své osobní úspory, tak dávky sociálního zabezpečení.

Kdo může získat dávky sociálního zabezpečení?

![]() Důchodová dávka sociálního zabezpečení znamená, že osoba může obdržet měsíční finanční odměnu, která vrátí část jejího příjmu, když zkrátí pracovní dobu nebo přestane pracovat. Odhaduje se, že sociální zabezpečení pozvedá v Americe z chudoby 16 milionů lidí ve věku 65 a více let (analýza CBPP). Pokud patříte do těchto následujících skupin, získáte v důchodu plné dávky sociálního zabezpečení.

Důchodová dávka sociálního zabezpečení znamená, že osoba může obdržet měsíční finanční odměnu, která vrátí část jejího příjmu, když zkrátí pracovní dobu nebo přestane pracovat. Odhaduje se, že sociální zabezpečení pozvedá v Americe z chudoby 16 milionů lidí ve věku 65 a více let (analýza CBPP). Pokud patříte do těchto následujících skupin, získáte v důchodu plné dávky sociálního zabezpečení.

Pracovníci ve výslužbě

![]() Jednotlivci, kteří pracovali a platili daně na sociální zabezpečení po určitý počet let (obvykle 10 let nebo 40 čtvrtletí), mají nárok na důchodové dávky, jakmile dosáhnou věku způsobilosti. Úplný důchodový věk se liší podle roku narození a pohybuje se od 66 do 67 let.

Jednotlivci, kteří pracovali a platili daně na sociální zabezpečení po určitý počet let (obvykle 10 let nebo 40 čtvrtletí), mají nárok na důchodové dávky, jakmile dosáhnou věku způsobilosti. Úplný důchodový věk se liší podle roku narození a pohybuje se od 66 do 67 let.

Manželé a rozvedení manželé

![]() Manželé/manželky důchodců nebo zdravotně postižených pracovníků mohou mít nárok na manželské dávky, které mohou činit až 50 % výše dávky pracovníka. Rozvedení manželé, kteří byli manželé alespoň 10 let a znovu se neoženili, mohou mít také nárok na dávky na základě výdělku jejich bývalého manžela.

Manželé/manželky důchodců nebo zdravotně postižených pracovníků mohou mít nárok na manželské dávky, které mohou činit až 50 % výše dávky pracovníka. Rozvedení manželé, kteří byli manželé alespoň 10 let a znovu se neoženili, mohou mít také nárok na dávky na základě výdělku jejich bývalého manžela.

Pozůstalí manželé a děti

![]() Když pracovník zemře, jeho pozůstalý manžel a nezaopatřené děti mohou mít nárok na pozůstalostní dávky. Pozůstalý manžel/manželka může pobírat část výše dávek zesnulého pracovníka a oprávněné děti mohou také dostávat dávky, dokud nedosáhnou dospělosti nebo se nestanou invalidní.

Když pracovník zemře, jeho pozůstalý manžel a nezaopatřené děti mohou mít nárok na pozůstalostní dávky. Pozůstalý manžel/manželka může pobírat část výše dávek zesnulého pracovníka a oprávněné děti mohou také dostávat dávky, dokud nedosáhnou dospělosti nebo se nestanou invalidní.

Zdravotně postižení pracovníci

![]() Jednotlivci, kteří mají způsobilé zdravotní postižení, které jim brání zapojit se do významné výdělečné činnosti a u nichž se očekává, že budou trvat alespoň jeden rok nebo budou mít za následek smrt, mohou mít nárok na dávky pojištění invalidity sociálního zabezpečení (SSDI). Tyto dávky jsou dostupné pracovníkům, kteří platí do systému sociálního zabezpečení a splňují specifická kritéria.

Jednotlivci, kteří mají způsobilé zdravotní postižení, které jim brání zapojit se do významné výdělečné činnosti a u nichž se očekává, že budou trvat alespoň jeden rok nebo budou mít za následek smrt, mohou mít nárok na dávky pojištění invalidity sociálního zabezpečení (SSDI). Tyto dávky jsou dostupné pracovníkům, kteří platí do systému sociálního zabezpečení a splňují specifická kritéria.

Závislé děti

![]() Závislé děti důchodců, zdravotně postižených nebo zemřelých pracovníků mohou mít nárok na dávky sociálního zabezpečení, dokud nedosáhnou dospělosti nebo se samy nestanou invalidními. Aby se děti kvalifikovaly, musí splňovat určité požadavky na věk, vztah a závislost.

Závislé děti důchodců, zdravotně postižených nebo zemřelých pracovníků mohou mít nárok na dávky sociálního zabezpečení, dokud nedosáhnou dospělosti nebo se samy nestanou invalidními. Aby se děti kvalifikovaly, musí splňovat určité požadavky na věk, vztah a závislost.

Příjemci sociálního zabezpečení v roce 2019 - Zdroj: Správa sociálního zabezpečení, Kancelář hlavního pojistného matematika

Příjemci sociálního zabezpečení v roce 2019 - Zdroj: Správa sociálního zabezpečení, Kancelář hlavního pojistného matematika ![]() Související:

Související:

- Kolik pracovních dní v roce? Aktualizovaný seznam svátků v roce 2023

- Výpočet roční dovolené | Zásady, výzvy a 6 kroků k vytvoření průzkumu v roce 2023

Jak vypočítat sociální pojištění?

![]() Kalkulačka sociálního zabezpečení bere v úvahu několik faktorů a vstupů, aby poskytla odhad vašich budoucích dávek sociálního zabezpečení. Níže jsou uvedeny některé z klíčových prvků, které přispívají k výpočtům prováděným kalkulačkou sociálního zabezpečení:

Kalkulačka sociálního zabezpečení bere v úvahu několik faktorů a vstupů, aby poskytla odhad vašich budoucích dávek sociálního zabezpečení. Níže jsou uvedeny některé z klíčových prvků, které přispívají k výpočtům prováděným kalkulačkou sociálního zabezpečení:

Historie výdělků

![]() Vaše historie příjmů, konkrétně váš příjem ze zaměstnání podléhající daním ze sociálního zabezpečení, je základním faktorem při určování vašich dávek sociálního zabezpečení. Kalkulačka při výpočtu průměrného indexovaného měsíčního výdělku (AIME) zvažuje vaše výdělky za vaše pracovní roky až do nejvyšších 35 let indexovaných výdělků.

Vaše historie příjmů, konkrétně váš příjem ze zaměstnání podléhající daním ze sociálního zabezpečení, je základním faktorem při určování vašich dávek sociálního zabezpečení. Kalkulačka při výpočtu průměrného indexovaného měsíčního výdělku (AIME) zvažuje vaše výdělky za vaše pracovní roky až do nejvyšších 35 let indexovaných výdělků.

Průměrný indexovaný měsíční výdělek (AIME)

![]() AIME představuje průměr vašich indexovaných výdělků během vašich nejvyšších výdělků za 35 let. Indexované výdělky zohledňují inflaci a růst mezd, aby odrážely relativní hodnotu vašich výdělků v čase.

AIME představuje průměr vašich indexovaných výdělků během vašich nejvyšších výdělků za 35 let. Indexované výdělky zohledňují inflaci a růst mezd, aby odrážely relativní hodnotu vašich výdělků v čase.

Primární pojistná částka (PIA)

![]() PIA je měsíční částka dávky, kterou byste obdrželi, pokud byste o dávky požádali v plném důchodovém věku (FRA). Kalkulačka použije vzorec pro váš AIME pro výpočet PIA. Vzorec používá různá procenta pro různé části vašeho AIME, známé jako body ohybu, které se každoročně upravují tak, aby zohledňovaly změny v průměrných mzdách.

PIA je měsíční částka dávky, kterou byste obdrželi, pokud byste o dávky požádali v plném důchodovém věku (FRA). Kalkulačka použije vzorec pro váš AIME pro výpočet PIA. Vzorec používá různá procenta pro různé části vašeho AIME, známé jako body ohybu, které se každoročně upravují tak, aby zohledňovaly změny v průměrných mzdách.

Věk plného odchodu do důchodu (FRA)

![]() Vaše FRA je věk, ve kterém můžete žádat o plné důchodové dávky sociálního zabezpečení. Vychází z vašeho roku narození a může se pohybovat od 66 do 67 let. Kalkulačka zvažuje vaši FRA, aby určila základní výši dávky pro váš výpočet PIA.

Vaše FRA je věk, ve kterém můžete žádat o plné důchodové dávky sociálního zabezpečení. Vychází z vašeho roku narození a může se pohybovat od 66 do 67 let. Kalkulačka zvažuje vaši FRA, aby určila základní výši dávky pro váš výpočet PIA.

![]() Související:

Související: ![]() Věk plného odchodu do důchodu: Proč není nikdy příliš brzy se o tom dozvědět?

Věk plného odchodu do důchodu: Proč není nikdy příliš brzy se o tom dozvědět?

Nárokování věku

![]() Kalkulačka zohledňuje věk, ve kterém plánujete začít žádat o dávky sociálního zabezpečení. Nárok na dávky před vaší FRA bude mít za následek snížení vaší měsíční částky dávky, zatímco odložení dávek nad rámec vaší FRA může zvýšit vaši dávku prostřednictvím odložených důchodových kreditů.

Kalkulačka zohledňuje věk, ve kterém plánujete začít žádat o dávky sociálního zabezpečení. Nárok na dávky před vaší FRA bude mít za následek snížení vaší měsíční částky dávky, zatímco odložení dávek nad rámec vaší FRA může zvýšit vaši dávku prostřednictvím odložených důchodových kreditů.

Manželské výhody

![]() Pokud máte nárok na manželské dávky na základě historie příjmů vašeho manžela nebo manželky, může kalkulačka vzít v úvahu i tyto faktory. Manželské dávky mohou poskytnout další zdroj příjmu, obvykle až do výše 50 % výše dávky vašeho manžela nebo manželky.

Pokud máte nárok na manželské dávky na základě historie příjmů vašeho manžela nebo manželky, může kalkulačka vzít v úvahu i tyto faktory. Manželské dávky mohou poskytnout další zdroj příjmu, obvykle až do výše 50 % výše dávky vašeho manžela nebo manželky.

Nejčastější dotazy

![]() Máte otázku? Máme odpovědi.

Máte otázku? Máme odpovědi.

Co myslíš sociálním zabezpečením?

Kolik si mohu vydělat na sociálním zabezpečení?

Dostanu své plné sociální zabezpečení?

Jaký věk je plný důchod?

Co znamená kalkulačka důchodového spoření?

Co je 401 (k)?

Jaký je vzorec pro výpočet spoření na důchod?

Závěrem

![]() Budoucnost sociálního zabezpečení se zdá být nepředvídatelná, takže je na vás, abyste brzy začali spořit na důchod. Plánování důchodu může být zpočátku zdrcující, ale ochrání vaše práva a výhody.

Budoucnost sociálního zabezpečení se zdá být nepředvídatelná, takže je na vás, abyste brzy začali spořit na důchod. Plánování důchodu může být zpočátku zdrcující, ale ochrání vaše práva a výhody.

![]() Existuje mnoho způsobů, jak vyhrát své spoření na důchod, a je pro vás klíčové prozkoumat některé programy, jako je 401(k)s nebo 403(b)s, Individuální důchodové účty (IRAs), Zjednodušený zaměstnanecký důchod (SEP) IRA, SIMPLE IR a dávky sociálního zabezpečení. Využijte všechny tyto programy a kalkulačky pro odchod do důchodu, abyste se lépe připravili na důchodové zabezpečení.

Existuje mnoho způsobů, jak vyhrát své spoření na důchod, a je pro vás klíčové prozkoumat některé programy, jako je 401(k)s nebo 403(b)s, Individuální důchodové účty (IRAs), Zjednodušený zaměstnanecký důchod (SEP) IRA, SIMPLE IR a dávky sociálního zabezpečení. Využijte všechny tyto programy a kalkulačky pro odchod do důchodu, abyste se lépe připravili na důchodové zabezpečení.