![]() Har du nogensinde tænkt på virkningen af pludselig arbejdsløshed på din økonomiske stabilitet? Og har du nogensinde spekuleret på, hvordan du holder din økonomi sikker? Jobtabsforsikring er et skjold mod uforudsete karrierestorme: mere end et simpelt sikkerhedsnet – det er et strategisk værktøj til økonomisk styrkelse.

Har du nogensinde tænkt på virkningen af pludselig arbejdsløshed på din økonomiske stabilitet? Og har du nogensinde spekuleret på, hvordan du holder din økonomi sikker? Jobtabsforsikring er et skjold mod uforudsete karrierestorme: mere end et simpelt sikkerhedsnet – det er et strategisk værktøj til økonomisk styrkelse.

![]() I denne artikel ser vi på afskedigelsesforsikring, udforsker dens forviklinger, fordele og de centrale spørgsmål, der kan guide dig til at sikre en stærk økonomisk fremtid. Lad os dykke ned i verden af

I denne artikel ser vi på afskedigelsesforsikring, udforsker dens forviklinger, fordele og de centrale spørgsmål, der kan guide dig til at sikre en stærk økonomisk fremtid. Lad os dykke ned i verden af ![]() jobtabsforsikring

jobtabsforsikring![]() og find de svar, du har ledt efter.

og find de svar, du har ledt efter.

Det er vigtigt at forstå forsikring for tab af job

Det er vigtigt at forstå forsikring for tab af job Indholdsfortegnelse:

Indholdsfortegnelse:

- Hvad er jobtabsforsikring?

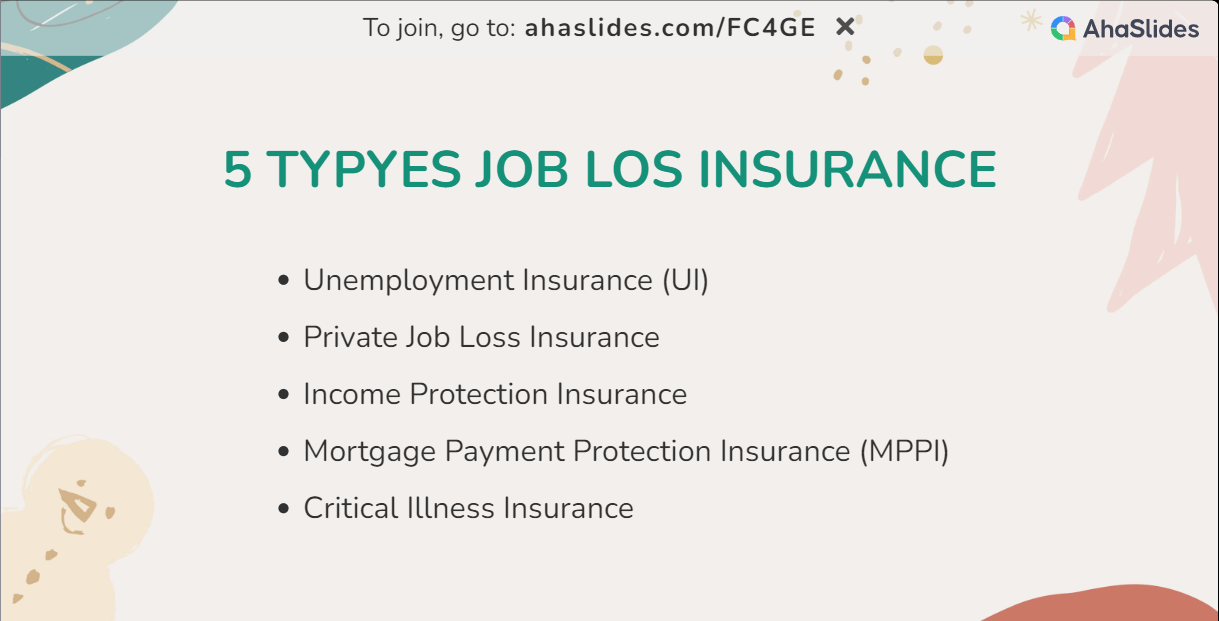

- Jobtabsforsikringstyper og deres fordele

- Nøgleforsøg

- Ofte stillede spørgsmål

Flere tips vedr AhaSlides

- Hvad er Social Security Lommeregner? Sådan bruges det effektivt i 2023

- Fuld pensionsalder: Hvorfor er det aldrig for tidligt at lære om?

- Sådan begynder du at investere i 2024

Få dit publikum engageret

![]() Start meningsfuld diskussion, få nyttig feedback og uddan dit publikum. Tilmeld dig for at tage gratis AhaSlides skabelon

Start meningsfuld diskussion, få nyttig feedback og uddan dit publikum. Tilmeld dig for at tage gratis AhaSlides skabelon

Hvad er jobtabsforsikring?

![]() Jobtabsforsikring, også kaldet arbejdsløshedsforsikring eller indkomstbeskyttelse, fungerer som et økonomisk sikkerhedsnet, der er strategisk udtænkt til at afbøde de økonomiske konsekvenser af ufrivilligt jobtab. Tjener som en monetær pude, denne forsikring garanterer forudetableret økonomisk støtte til personer, der gennemgår jobfortrængning.

Jobtabsforsikring, også kaldet arbejdsløshedsforsikring eller indkomstbeskyttelse, fungerer som et økonomisk sikkerhedsnet, der er strategisk udtænkt til at afbøde de økonomiske konsekvenser af ufrivilligt jobtab. Tjener som en monetær pude, denne forsikring garanterer forudetableret økonomisk støtte til personer, der gennemgår jobfortrængning.

![]() For at adskille sig fra langsigtet invalideforsikring tilbyder jobtabsforsikring typisk et kortsigtet middel designet til at hjælpe enkeltpersoner i overgangsfaser mellem job. Dens primære mål er at dække afgørende udgifter, indtil forsikringstageren har opnået ny beskæftigelse.

For at adskille sig fra langsigtet invalideforsikring tilbyder jobtabsforsikring typisk et kortsigtet middel designet til at hjælpe enkeltpersoner i overgangsfaser mellem job. Dens primære mål er at dække afgørende udgifter, indtil forsikringstageren har opnået ny beskæftigelse.

Hvorfor skal du have en forsikring mod tab af job?

Hvorfor skal du have en forsikring mod tab af job?Jobtabsforsikringstyper og deres fordele

![]() At forstå fordelene ved de fem forskellige forsikringstyper for jobtab giver individer mulighed for at træffe velformede beslutninger, der er skræddersyet til deres unikke omstændigheder. En omhyggelig undersøgelse af politikdetaljer, vilkår og betingelser er afgørende. Rådgivning med forsikringsudbydere sikrer yderligere en klar forståelse af valg af jobtabsforsikring i overensstemmelse med individuelle økonomiske mål. Plus, hvor meget koster det typisk at anskaffe sig en jobtabsforsikring? Find ud af den, der opfylder dine behov, og spar dit budget.

At forstå fordelene ved de fem forskellige forsikringstyper for jobtab giver individer mulighed for at træffe velformede beslutninger, der er skræddersyet til deres unikke omstændigheder. En omhyggelig undersøgelse af politikdetaljer, vilkår og betingelser er afgørende. Rådgivning med forsikringsudbydere sikrer yderligere en klar forståelse af valg af jobtabsforsikring i overensstemmelse med individuelle økonomiske mål. Plus, hvor meget koster det typisk at anskaffe sig en jobtabsforsikring? Find ud af den, der opfylder dine behov, og spar dit budget.

Forsikring for tab af job

Forsikring for tab af jobArbejdsløshedsforsikring (UI)

![]() Dette regeringssponserede initiativ yder økonomisk støtte til enkeltpersoner, der står over for tab af job uden deres egen skyld.

Dette regeringssponserede initiativ yder økonomisk støtte til enkeltpersoner, der står over for tab af job uden deres egen skyld.

![]() Fordele:

Fordele:

- Økonomisk støtte: Jobtabsforsikring, specifikt UI, tilbyder afgørende økonomisk bistand ved at erstatte en del af den enkeltes tidligere indkomst under et ufrivilligt jobtab.

- Jobsøgningsassistance: Mange UI-programmer udvider ressourcer og støtte til at hjælpe enkeltpersoner med at sikre sig ny beskæftigelse, hvilket letter en smidigere overgang.

![]() Koste

Koste![]() : UI-omkostninger dækkes typisk af arbejdsgiverne gennem lønsumsafgifter, og ansatte bidrager ikke direkte til standarddagpenge.

: UI-omkostninger dækkes typisk af arbejdsgiverne gennem lønsumsafgifter, og ansatte bidrager ikke direkte til standarddagpenge.

Privat jobtabsforsikring

![]() Disse forsikringer, der tilbydes af private forsikringsselskaber, supplerer statssponsorerede arbejdsløshedsforsikringer.

Disse forsikringer, der tilbydes af private forsikringsselskaber, supplerer statssponsorerede arbejdsløshedsforsikringer.

![]() Fordele:

Fordele:

- Skræddersyet dækning: Privat jobtabsforsikring giver mulighed for tilpasning, hvilket gør det muligt for enkeltpersoner at tilpasse dækningen til deres specifikke behov, herunder højere kompensationsprocenter og udvidede dækningsperioder.

- Supplerende beskyttelse: Privat jobtabsforsikring fungerer som et ekstra lag og giver øget økonomisk beskyttelse ud over statslige programmer.

![]() Koste

Koste![]() : Månedlige præmier for privat jobtabsforsikring kan variere meget, lige fra $40 til $120 eller mere. De faktiske omkostninger afhænger af faktorer som alder, erhverv og valgte dækningsmuligheder.

: Månedlige præmier for privat jobtabsforsikring kan variere meget, lige fra $40 til $120 eller mere. De faktiske omkostninger afhænger af faktorer som alder, erhverv og valgte dækningsmuligheder.

Indkomstbeskyttelsesforsikring

![]() Denne forsikring udvider dækningen ud over tab af job, og omfatter forskellige scenarier, der resulterer i indkomsttab, såsom sygdom eller handicap.

Denne forsikring udvider dækningen ud over tab af job, og omfatter forskellige scenarier, der resulterer i indkomsttab, såsom sygdom eller handicap.

![]() Fordele:

Fordele:

- Omfattende sikkerhedsnet: Jobtabsforsikring, specifikt indkomstbeskyttelse, dækker et spektrum af situationer, herunder tab af job, sygdom og handicap, og etablerer et omfattende økonomisk sikkerhedsnet.

- Stabil indkomststrøm: Det sikrer en konsekvent indkomststrøm i dækningsperioden, og tilbyder afgørende støtte til enkeltpersoner, der navigerer i økonomisk usikkerhed.

![]() Koste

Koste![]() : Udgifterne til indkomstsikringsforsikring beregnes ofte som en procentdel af den enkeltes årlige indkomst, typisk fra 1.5 % til 4 %. For eksempel, med en årlig indkomst på $70,000, kan omkostningerne være mellem $1,050 til $2,800 om året.

: Udgifterne til indkomstsikringsforsikring beregnes ofte som en procentdel af den enkeltes årlige indkomst, typisk fra 1.5 % til 4 %. For eksempel, med en årlig indkomst på $70,000, kan omkostningerne være mellem $1,050 til $2,800 om året.

Mortgage Payment Protection Insurance (MPPI)

![]() MPPI træder ind for at dække afdrag på realkreditlån i situationer som jobtab eller andre omstændigheder, der påvirker evnen til at opfylde realkreditforpligtelser.

MPPI træder ind for at dække afdrag på realkreditlån i situationer som jobtab eller andre omstændigheder, der påvirker evnen til at opfylde realkreditforpligtelser.

![]() Fordele:

Fordele:

- Dækning af realkreditlån: Jobtabsforsikring, især MPPI, sikrer boligejere ved at dække afdrag på realkreditlån i perioder med arbejdsløshed, hvilket afværger potentiel boligustabilitet.

- Finansiel sikkerhed: MPPI giver et ekstra lag af økonomisk sikkerhed og sikrer, at husejere kan opretholde deres boliger midt i uventede jobtab.

![]() Koste

Koste![]() : MPPI-omkostninger bestemmes almindeligvis som en procentdel af realkreditbeløbet, typisk fra 0.2 % til 0.4 %. For et realkreditlån på $250,000 kan de årlige omkostninger variere fra $500 til $1,000.

: MPPI-omkostninger bestemmes almindeligvis som en procentdel af realkreditbeløbet, typisk fra 0.2 % til 0.4 %. For et realkreditlån på $250,000 kan de årlige omkostninger variere fra $500 til $1,000.

Kritisk sygesikring

![]() Selvom det ikke er direkte forbundet med tab af job, leverer forsikringen ved kritisk sygdom et engangsbeløb ved diagnose af en specificeret kritisk sygdom.

Selvom det ikke er direkte forbundet med tab af job, leverer forsikringen ved kritisk sygdom et engangsbeløb ved diagnose af en specificeret kritisk sygdom.

![]() Fordele:

Fordele:

- LumpSum Support: Det udvider en engangsbetaling ved diagnose, og tilbyder vital økonomisk støtte til medicinske udgifter og livsstilsjusteringer.

- Alsidig brug: Fleksibiliteten af midler giver forsikringstagere mulighed for at imødekomme specifikke behov, der stammer fra en kritisk sygdom, hvilket giver både økonomisk og følelsesmæssig lindring.

![]() Koste

Koste![]() : Månedlige præmier for kritisk sygdomsforsikring varierer baseret på faktorer som alder og helbred. I gennemsnit kan de variere fra $25 til $120. For en sund person i 40'erne kan en politik, der tilbyder en ydelse på 70,000 USD, koste mellem 40 og 80 USD om måneden.

: Månedlige præmier for kritisk sygdomsforsikring varierer baseret på faktorer som alder og helbred. I gennemsnit kan de variere fra $25 til $120. For en sund person i 40'erne kan en politik, der tilbyder en ydelse på 70,000 USD, koste mellem 40 og 80 USD om måneden.

![]() Læs mere:

Læs mere:

- Stille Afslut– Hvad, hvorfor og måder at håndtere det på i 2024

- Hvad skal man sige, når man siger op

Nøgleforsøg

![]() For at opsummere er forsikring for tab af job en grundlæggende forsvarsmekanisme mod de økonomiske konsekvenser af uforudset arbejdsløshed. Forståelse af fordelene og omkostningerne ved disse forsikringsmuligheder giver enkeltpersoner mulighed for at træffe informerede valg og etablerer en proaktiv holdning til økonomisk sikkerhed. Uanset om de konfronteres med uventet jobtab eller forbereder sig på potentielle usikkerheder, står jobtabsforsikring som en strategisk partner, der fremmer modstandskraft og empowerment i det stadigt udviklende professionelle landskab.

For at opsummere er forsikring for tab af job en grundlæggende forsvarsmekanisme mod de økonomiske konsekvenser af uforudset arbejdsløshed. Forståelse af fordelene og omkostningerne ved disse forsikringsmuligheder giver enkeltpersoner mulighed for at træffe informerede valg og etablerer en proaktiv holdning til økonomisk sikkerhed. Uanset om de konfronteres med uventet jobtab eller forbereder sig på potentielle usikkerheder, står jobtabsforsikring som en strategisk partner, der fremmer modstandskraft og empowerment i det stadigt udviklende professionelle landskab.

![]() 💡Hvis du leder efter mere inspiration til

💡Hvis du leder efter mere inspiration til ![]() virksomhedspræsentation

virksomhedspræsentation![]() , tilslutte

, tilslutte ![]() AhaSlides

AhaSlides![]() nu gratis eller for at blive den heldige abonnent, der får det bedste tilbud i det næste år.

nu gratis eller for at blive den heldige abonnent, der får det bedste tilbud i det næste år.

Lav en live quiz med AhaSlides til din teambuildende virtuelle træning, workshops mv.Fofte stillede spørgsmål

- Hvordan håndterer du tab af job?

![]() I lyset af jobtab skal du udnytte støtten fra jobtabsforsikringen. Påbegynd reklamationsprocessen omgående for at få adgang til økonomisk bistand i overgangsperioden. Søg samtidig følelsesmæssig støtte fra dit netværk for at navigere i den følelsesmæssige virkning af tabet og fokusere på at sikre nye muligheder.

I lyset af jobtab skal du udnytte støtten fra jobtabsforsikringen. Påbegynd reklamationsprocessen omgående for at få adgang til økonomisk bistand i overgangsperioden. Søg samtidig følelsesmæssig støtte fra dit netværk for at navigere i den følelsesmæssige virkning af tabet og fokusere på at sikre nye muligheder.

- Hvad skal du gøre, hvis du er brudt og arbejdsløs?

![]() Hvis du står over for økonomisk belastning efter jobtab, kan du udnytte fordelene ved tab af job til øjeblikkelig lindring. Suppler dette med statshjælp og dagpenge. Prioriter væsentlige udgifter gennem et omhyggeligt udformet budget og udforsk deltids- eller freelancearbejde for yderligere indkomst, mens du aktivt forfølger nye jobmuligheder.

Hvis du står over for økonomisk belastning efter jobtab, kan du udnytte fordelene ved tab af job til øjeblikkelig lindring. Suppler dette med statshjælp og dagpenge. Prioriter væsentlige udgifter gennem et omhyggeligt udformet budget og udforsk deltids- eller freelancearbejde for yderligere indkomst, mens du aktivt forfølger nye jobmuligheder.

- Hvad skal man ikke gøre efter at have mistet et job?

![]() Undgå impulsive økonomiske beslutninger, og hvis det er dækket, indsend omgående et jobtabsforsikringskrav for at opretholde finansiel stabilitet. Hold forbindelsen med dit professionelle netværk for potentielle muligheder og modstå brændende broer med tidligere kolleger. Strategisk planlægning og positive relationer er nøglen til at navigere i arbejdsløshedens udfordringer.

Undgå impulsive økonomiske beslutninger, og hvis det er dækket, indsend omgående et jobtabsforsikringskrav for at opretholde finansiel stabilitet. Hold forbindelsen med dit professionelle netværk for potentielle muligheder og modstå brændende broer med tidligere kolleger. Strategisk planlægning og positive relationer er nøglen til at navigere i arbejdsløshedens udfordringer.

- Hvordan hjælper du en klient, der mistede sit arbejde?

![]() Hjælp kunder med at udnytte deres jobtabsforsikring effektivt. Guide dem gennem skadeprocessen og sikre rettidig økonomisk bistand. Samarbejd om budgettering, integration af forsikringsydelser og tilbud om følelsesmæssig støtte. Skab ressourcer til netværk, kompetenceudvikling og en proaktiv jobsøgning for at navigere i arbejdsløshedens udfordringer.

Hjælp kunder med at udnytte deres jobtabsforsikring effektivt. Guide dem gennem skadeprocessen og sikre rettidig økonomisk bistand. Samarbejd om budgettering, integration af forsikringsydelser og tilbud om følelsesmæssig støtte. Skab ressourcer til netværk, kompetenceudvikling og en proaktiv jobsøgning for at navigere i arbejdsløshedens udfordringer.

![]() ref:

ref: ![]() Yahoo

Yahoo