Welches Alter ist volles Rentenalter? Und warum sollten Sie sich seiner Bedeutung für die Altersvorsorge bewusst sein? Schauen Sie sich einige der besten Updates im Jahr 2023 an!

Unabhängig davon, ob Sie am Anfang Ihrer Karriere stehen oder darüber nachdenken, den Ruhestand zu verschieben, ist es unerlässlich, die Bedeutung des vollen Rentenalters und seine Auswirkungen auf Ihre Altersvorsorgeleistungen zu verstehen. In diesem Artikel befassen wir uns mit diesem Thema, damit Sie leichter entscheiden können, wann Sie in den Ruhestand gehen und wie Sie Ihre Altersvorsorge maximieren können.

Inhaltsverzeichnis

- Übersicht über das volle Rentenalter

- Wie wirkt sich das Erreichen des vollen Rentenalters auf die Sozialversicherungsleistungen aus?

- Wie maximieren Sie Ihre Altersvorsorge?

- Erfahren Sie mehr über den Ruhestand mit AhaSlides

- Key Take Away

- Häufigste Fragen

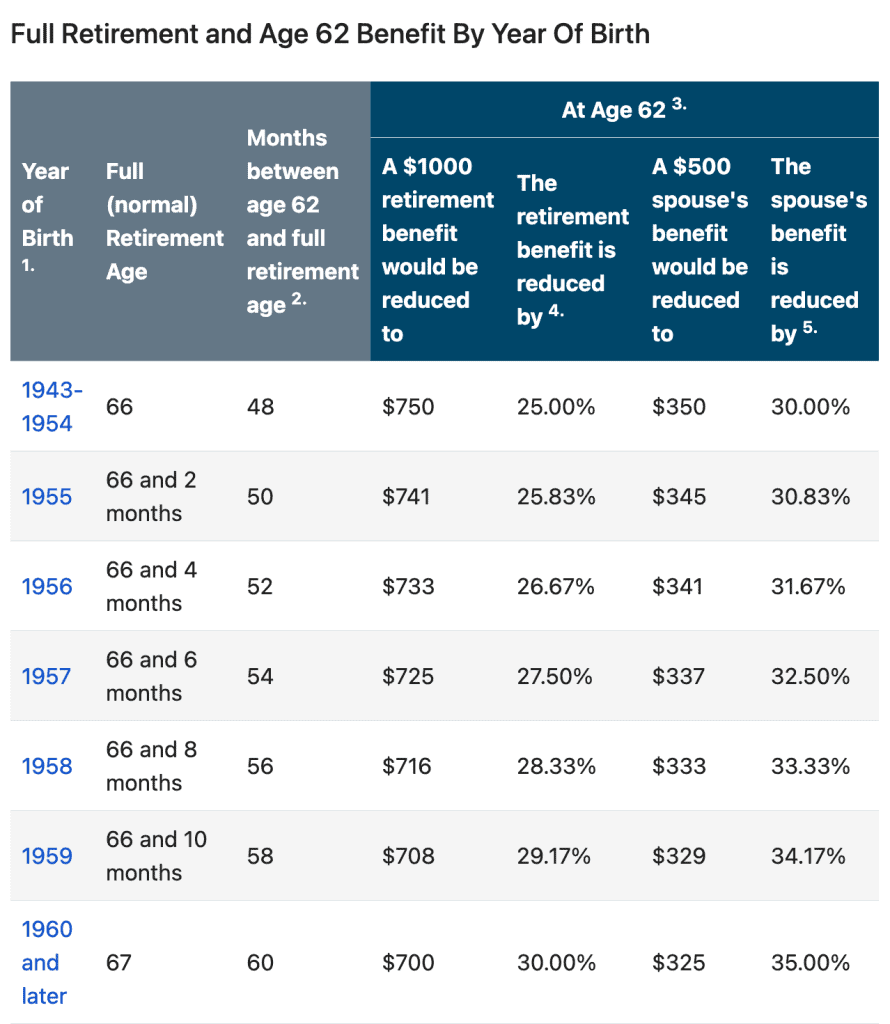

Übersicht über das volle Rentenalter

| Dein Geburtsjahr | Volles Rentenalter (FRA) |

| 1943. - 1954 | 66 |

| 1955 | 66 + 2 Monate |

| 1956 | 66 + 4 Monate |

| 1957 | 66 + 6 Monate |

| 1958 | 66 + 8 Monate |

| 1959 | 66 + 10 Monate |

| 1960 und höher | 67 |

Wann erreicht jemand, der 1957 geboren wurde, das volle Rentenalter? Die Antwort ist 66 Jahre und 6 Monate alt.

Das volle Rentenalter, in den Vereinigten Staaten auch als FRA bekannt, ist das Alter, ab dem eine Person Anspruch auf volle Rentenleistungen von der Social Security Administration (SSA) hat.

Das Alter variiert je nach Geburtsjahr, aber für Personen, die 1960 oder später geboren wurden, beträgt das volle Rentenalter 67 Jahre. Für Personen, die vor 1960 geboren wurden, erhöht sich das volle Rentenalter jedes Jahr um mehrere Monate.

Wie wirkt sich das Erreichen des vollen Rentenalters auf die Sozialversicherungsleistungen aus?

Die Kenntnis Ihres vollen Rentenalters ist für die Ruhestandsplanung von entscheidender Bedeutung, da es sich auf die Höhe der monatlichen Rentenleistungen auswirkt, die Sie von der Sozialversicherung erhalten können.

Wenn sich eine Person dafür entscheidet, Rentenleistungen aus der Sozialversicherung vor ihrem FRA zu beantragen, wird ihr monatlicher Leistungsbetrag gekürzt. Die Ermäßigung wird auf der Grundlage der Anzahl der Monate berechnet, bevor die Person ihren FRA erreicht hat.

Wenn Ihr FRA beispielsweise 67 Jahre alt ist und Sie mit 62 Jahren beginnen, Leistungen zu beziehen, wird Ihre Altersrente um bis zu 30 Prozent gekürzt. Andererseits könnte ein Aufschub Ihrer Rentenleistungen über das volle Rentenalter hinaus zu einem höheren monatlichen Leistungsbetrag führen.

Zum besseren Verständnis können Sie die folgende Tabelle überprüfen:

Oder Sie können die Sozialversicherungsbehörde (SSA) nutzen. Rentenalter-Rechner.

Sie müssen Ihr Team zur Altersvorsorge befragen!

Nutzen Sie Quiz und Spiele auf AhaSlides, um unterhaltsame und interaktive Umfragen zu erstellen und in kürzester Zeit öffentliche Meinungen am Arbeitsplatz einzuholen!

🚀 Kostenlose Umfrage erstellen☁️

Wie maximieren Sie Ihre Altersvorsorge?

Indem Sie Ihre Altersvorsorgeleistungen maximieren, können Sie beruhigt sein, dass Sie über genügend Geld verfügen, um während Ihrer Rentenjahre komfortabel leben zu können.

Hier sind einige Vorschläge zur Maximierung Ihrer Altersvorsorge:

1. Mindestens 35 Jahre arbeiten

Die Rentenleistungen der Sozialversicherung werden auf der Grundlage Ihres durchschnittlichen Verdienstes während Ihrer höchsten 35 Berufsjahre berechnet. Wenn Sie weniger als 35 Jahre erwerbstätig sind, werden bei der Berechnung auch Jahre ohne Lohn berücksichtigt, was zu einer Verringerung Ihres Leistungsbetrags führen kann.

2. Verzögerung bei der Inanspruchnahme von Rentenleistungen der Sozialversicherung

Wie oben erwähnt, kann die Verschiebung der Rentenleistungen der Sozialversicherung bis nach Erreichen des vollen Rentenalters zu einem höheren monatlichen Leistungsbetrag führen. Die Leistungen können sich für jedes Jahr, das Sie über Ihren FRA hinausschieben, bis Sie das 8. Lebensjahr erreichen, um bis zu 70 % erhöhen.

3. Planen Sie den Ruhestand

Wenn Sie sich vorbereiten Ruhestandsplanung Prozesse mit Sparoptionen wie 401(k) oder IRA maximieren Ihre Beiträge. Durch die Maximierung Ihrer Beiträge können Sie Ihre Altersvorsorge erhöhen und möglicherweise Ihr steuerpflichtiges Einkommen verringern.

4. Arbeiten Sie weiter

Wenn Sie über Ihr volles Rentenalter hinaus arbeiten, können sich Ihre Altersvorsorge und Sozialversicherungsleistungen verbessern.

Wenn Sie arbeiten, während Sie Sozialversicherungsleistungen vor Ihrem FRA beziehen, kann sich der Betrag, den Sie aufgrund der Sozialversicherung erhalten, verringern Ruhestandstest.

Sobald Sie Ihren FRA erreicht haben, werden Ihre Rentenleistungen jedoch nicht mehr gekürzt.

5. Planen Sie Gesundheitsausgaben und Notfälle ein

Gesundheitsausgaben und Notfälle können im Ruhestand erhebliche Kosten verursachen. Beachten Sie bei der Planung von Gesundheitskosten und Notfällen nach der Pensionierung die folgenden Punkte:

- Verstehen Sie Ihre Krankenversicherung.

- Planen Sie eine Langzeitpflege mit einer Versicherung oder stellen Sie Mittel zur Deckung potenzieller Langzeitpflegekosten bereit.

- Bauen Sie einen Notfallfonds auf, um unerwartete Ausgaben abzudecken, die auftreten können.

- Erwägen Sie ein Gesundheitssparkonto (HSA), um im Ruhestand für Gesundheitsausgaben zu sparen.

- Achten Sie auf Ihre Gesundheit, indem Sie sich gesund ernähren, regelmäßig Sport treiben und vorbeugend auf dem Laufenden bleiben.

6. Finden Sie einen Finanzberater

Die Maximierung Ihrer Altersvorsorge erfordert eine sorgfältige Planung und Berücksichtigung Ihrer Umstände. Die Beratung durch einen Finanzberater kann Ihnen dabei helfen, einen Altersvorsorgeplan zu erstellen, der Ihre Leistungen maximiert und die finanzielle Sicherheit während Ihrer Ruhestandsjahre gewährleistet.

Erfahren Sie mehr über den Ruhestand mit AhaSlides

Die Ruhestandsplanung kann für viele Menschen eine neue Herausforderung sein. Allerdings muss es nicht langweilig oder überwältigend sein, etwas über den Ruhestand zu lernen. AhaSlides kann das Lernen über den Ruhestand unterhaltsam und einfach machen.

Sie können AhaSlides zum Erstellen verwenden Live-Quiz und Umfragen über den Ruhestand. Sie können Ihnen dabei helfen, das Wissen und die Meinungen anderer zu Themen wie dem vollen Rentenalter, Sozialversicherungsleistungen, Altersvorsorge usw. zu testen. RuhestandsplanungUnd sogar Ruhestandswünsche für eine Abschiedsparty. Außerdem können Sie Feedback von anderen einholen und Einblicke in deren Ruhestandsziele und -anliegen gewinnen.

Eine weitere Möglichkeit, das Wissen über den Ruhestand anschaulicher und einprägsamer als je zuvor zu gestalten, ist der Einsatz interaktiver Präsentationen. AhaSlides Vorlagen mit Funktionen wie Word Cloud und Live-Fragen und Antworten kann Menschen dabei helfen, mehr Informationen zu behalten und das Lernen angenehmer zu gestalten.

Key Take Away

Es ist nie zu früh (oder zu spät), sich über das volle Rentenalter zu informieren. Das Verständnis von FRA ist ein entscheidender Teil der Vorbereitung auf Ihre Zukunft. Wenn Sie wissen, wann Sie Sozialversicherungsleistungen in Anspruch nehmen können und welche Auswirkungen dies auf die Höhe der Leistungen hat, können Sie fundierte Entscheidungen über Ihren Ruhestand treffen.

Häufigste Fragen

Hast du eine Frage? Wir haben Antworten