![]() 突然の失業があなたの経済的な安定にどのような影響を与えるか考えたことがありますか? また、あなたの経済を安全に保つにはどうしたらよいか考えたことがありますか? 失業保険は、予期せぬキャリアの嵐に対する盾です。単なるセーフティネットではなく、経済的な自立のための戦略的なツールです。

突然の失業があなたの経済的な安定にどのような影響を与えるか考えたことがありますか? また、あなたの経済を安全に保つにはどうしたらよいか考えたことがありますか? 失業保険は、予期せぬキャリアの嵐に対する盾です。単なるセーフティネットではなく、経済的な自立のための戦略的なツールです。

![]() この記事では、解雇保険について、その複雑さ、利点、そして将来の財政状態を安定させるために役立つ重要な質問について考察します。解雇保険の世界に飛び込んでみましょう。

この記事では、解雇保険について、その複雑さ、利点、そして将来の財政状態を安定させるために役立つ重要な質問について考察します。解雇保険の世界に飛び込んでみましょう。 ![]() 失業保険

失業保険![]() あなたが探していた答えを見つけてください。

あなたが探していた答えを見つけてください。

失業保険について理解することが重要

失業保険について理解することが重要 目次:

目次:

その他のヒント AhaSlides

失業保険とは何ですか?

![]() 失業保険は、失業保険または所得保護とも呼ばれ、非自発的失業の経済的影響を軽減するために戦略的に考案された金融セーフティネットとして機能します。 この保険は金銭的なクッションとして機能し、離職中の個人に対する事前に定められた経済的支援を保証します。

失業保険は、失業保険または所得保護とも呼ばれ、非自発的失業の経済的影響を軽減するために戦略的に考案された金融セーフティネットとして機能します。 この保険は金銭的なクッションとして機能し、離職中の個人に対する事前に定められた経済的支援を保証します。

![]() 長期の障害保険とは異なり、失業保険は通常、仕事の間の移行期に個人を支援することを目的とした短期の救済策を提供します。 その主な目的は、保険契約者が新たな雇用を無事に確保するまでの重要な費用をカバーすることです。

長期の障害保険とは異なり、失業保険は通常、仕事の間の移行期に個人を支援することを目的とした短期の救済策を提供します。 その主な目的は、保険契約者が新たな雇用を無事に確保するまでの重要な費用をカバーすることです。

なぜ失業保険に加入する必要があるのでしょうか?

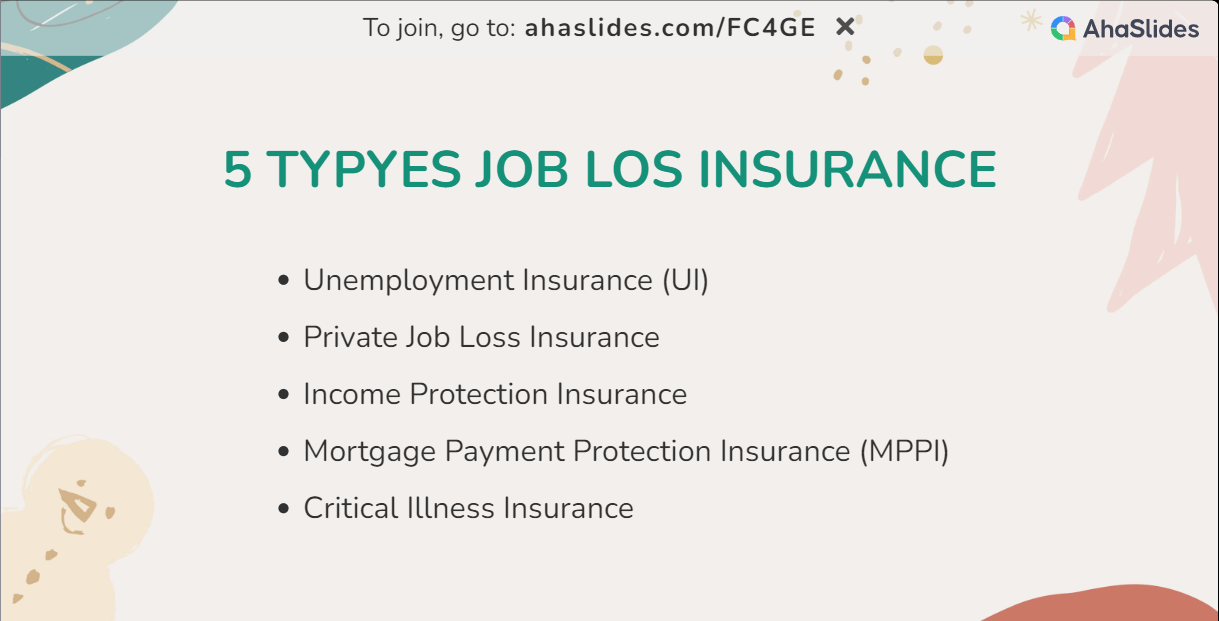

なぜ失業保険に加入する必要があるのでしょうか?失業保険の種類とそのメリット

![]() 失業に対する XNUMX つの異なる保険タイプのメリットを理解することで、個人はそれぞれの状況に合わせて適切な意思決定を行うことができます。 保険契約の詳細、契約条件を注意深く検討することが不可欠です。 保険会社と相談することで、個人の経済的目標に合わせた失業保険の選択について明確に理解できるようになります。 さらに、失業保険を取得するのに通常どれくらいの費用がかかりますか? ニーズを満たすものを見つけて予算を節約しましょう。

失業に対する XNUMX つの異なる保険タイプのメリットを理解することで、個人はそれぞれの状況に合わせて適切な意思決定を行うことができます。 保険契約の詳細、契約条件を注意深く検討することが不可欠です。 保険会社と相談することで、個人の経済的目標に合わせた失業保険の選択について明確に理解できるようになります。 さらに、失業保険を取得するのに通常どれくらいの費用がかかりますか? ニーズを満たすものを見つけて予算を節約しましょう。

失業保険

失業保険失業保険(UI)

![]() 政府が後援するこの取り組みは、自分に過失がないのに失業に直面している個人に経済的援助を提供します。

政府が後援するこの取り組みは、自分に過失がないのに失業に直面している個人に経済的援助を提供します。

![]() 利点:

利点:

- 経済的支援: 失業保険、具体的には UI は、不本意な失業中に個人の以前の収入の一部を補填することで、重要な経済的支援を提供します。

- 求職支援: 多くの UI プログラムは、個人が新たな雇用を確保できるようリソースとサポートを拡張し、よりスムーズな移行を促進します。

![]() 費用

費用![]() : UI コストは通常、給与税を通じて雇用主によって賄われ、従業員は標準的な失業手当に直接拠出しません。

: UI コストは通常、給与税を通じて雇用主によって賄われ、従業員は標準的な失業手当に直接拠出しません。

民間雇用喪失保険

![]() 民間保険会社が提供するこれらの保険は、政府が支援する失業保険を補完します。

民間保険会社が提供するこれらの保険は、政府が支援する失業保険を補完します。

![]() 利点:

利点:

- カスタマイズされた補償範囲: 民間の失業保険ではカスタマイズが可能で、より高い補償率や補償期間の延長など、個人が特定のニーズに合わせて補償範囲を調整できます。

- 補足的保護: 民間の失業保険は追加層として機能し、政府のプログラムを超えて強化された経済的保護を提供します。

![]() 費用

費用![]() : 民間の失業保険の月額保険料は、40 ドルから 120 ドル以上まで幅広くあります。 実際の費用は、年齢、職業、選択した補償オプションなどの要因によって異なります。

: 民間の失業保険の月額保険料は、40 ドルから 120 ドル以上まで幅広くあります。 実際の費用は、年齢、職業、選択した補償オプションなどの要因によって異なります。

所得保護保険

![]() この保険は、失業だけでなく、病気や障害などの収入損失につながるさまざまなシナリオもカバーします。

この保険は、失業だけでなく、病気や障害などの収入損失につながるさまざまなシナリオもカバーします。

![]() 福利厚生:

福利厚生:

- 包括的なセーフティ ネット: 失業保険、特に所得保護は、失業、病気、障害などのさまざまな状況をカバーし、包括的な経済的セーフティ ネットを確立します。

- 安定した収入源: 補償期間中の一貫した収入源を確保し、経済的不安を乗り越える個人に重要なサポートを提供します。

![]() 費用

費用![]() : 所得補償保険の費用は、個人の年間収入の割合として計算されることが多く、通常は 1.5% から 4% の範囲です。たとえば、年間収入が 70,000 ドルの場合、費用は年間 1,050 ドルから 2,800 ドルになります。

: 所得補償保険の費用は、個人の年間収入の割合として計算されることが多く、通常は 1.5% から 4% の範囲です。たとえば、年間収入が 70,000 ドルの場合、費用は年間 1,050 ドルから 2,800 ドルになります。

住宅ローン支払い保護保険 (MPPI)

![]() MPPI は、失業や住宅ローン債務の履行能力に影響を与えるその他の状況の場合に、住宅ローンの支払いをカバーするために介入します。

MPPI は、失業や住宅ローン債務の履行能力に影響を与えるその他の状況の場合に、住宅ローンの支払いをカバーするために介入します。

![]() 利点:

利点:

- 住宅ローンの支払い補償: 失業保険、特に MPPI は、失業期間中の住宅ローンの支払いをカバーし、住宅の潜在的な不安定を回避することで住宅所有者を保護します。

- 経済的安全性: MPPI は、追加の経済的安全性を提供し、住宅所有者が予期せぬ失業の中でも住居を維持できることを保証します。

![]() 費用

費用![]() : MPPI コストは通常、住宅ローン金額の割合として決定され、通常は 0.2% ~ 0.4% の範囲です。 250,000 ドルの住宅ローンの場合、年間コストは 500 ドルから 1,000 ドルの範囲になる可能性があります。

: MPPI コストは通常、住宅ローン金額の割合として決定され、通常は 0.2% ~ 0.4% の範囲です。 250,000 ドルの住宅ローンの場合、年間コストは 500 ドルから 1,000 ドルの範囲になる可能性があります。

重病保険

![]() 重大疾病保険は、失業とは直接関係ありませんが、特定の重大な病気の診断時に一時金が支払われます。

重大疾病保険は、失業とは直接関係ありませんが、特定の重大な病気の診断時に一時金が支払われます。

![]() 利点:

利点:

- 一時金サポート: 診断時に一時金の支払いを延長し、医療費やライフスタイルの調整に重要な経済的サポートを提供します。

- 多様な用途: 資金の柔軟性により、保険契約者は重篤な病気に起因する特定のニーズに対応できるようになり、経済的および精神的な救済が得られます。

![]() 費用

費用![]() : 重症疾病保険の月額保険料は、年齢や健康状態などの要因によって異なります。 平均すると、25 ドルから 120 ドルの範囲になります。 40代の健康な個人の場合、70,000万ドルの一時金給付を提供する保険の月額費用は40ドルから80ドルになる可能性があります。

: 重症疾病保険の月額保険料は、年齢や健康状態などの要因によって異なります。 平均すると、25 ドルから 120 ドルの範囲になります。 40代の健康な個人の場合、70,000万ドルの一時金給付を提供する保険の月額費用は40ドルから80ドルになる可能性があります。

![]() 続きを読む:

続きを読む:

- 静かにやめる– 2024年に何が、なぜ、そしてどのように対処するのか

- 仕事を辞めるときに言うべきこと

主要な取り組み

![]() 要約すると、失業保険は、予期せぬ失業による経済的影響に対する基本的な防御メカニズムです。 これらの保険オプションのメリットとコストを理解することで、個人は情報に基づいた選択を行うことができ、経済的安全に対する積極的な姿勢を確立できます。 予期せぬ失業に直面した場合でも、潜在的な不確実性に備えた場合でも、失業保険は戦略的パートナーとして機能し、進化し続ける職業上の状況での回復力とエンパワーメントを促進します。

要約すると、失業保険は、予期せぬ失業による経済的影響に対する基本的な防御メカニズムです。 これらの保険オプションのメリットとコストを理解することで、個人は情報に基づいた選択を行うことができ、経済的安全に対する積極的な姿勢を確立できます。 予期せぬ失業に直面した場合でも、潜在的な不確実性に備えた場合でも、失業保険は戦略的パートナーとして機能し、進化し続ける職業上の状況での回復力とエンパワーメントを促進します。

![]() 💡さらにインスピレーションをお探しの場合は、

💡さらにインスピレーションをお探しの場合は、 ![]() ビジネスプレゼンテーション

ビジネスプレゼンテーション![]() 参加する

参加する ![]() AhaSlides

AhaSlides![]() 今すぐ無料で購読するか、来年最もお得な契約を獲得できる幸運な購読者になることができます。

今すぐ無料で購読するか、来年最もお得な契約を獲得できる幸運な購読者になることができます。

ライブクイズを作ろう AhaSlides チームビルディングの仮想トレーニング、ワークショップなどに最適です。Fよくある質問

- 失業にどう対処しますか?

![]() 失業に直面した場合には、失業保険が提供するサポートを活用しましょう。 移行期間中に財政援助を利用するには、速やかに請求手続きを開始してください。 同時に、喪失による感情的影響を乗り越え、新たな機会を確保することに集中するために、ネットワークから感情的なサポートを求めてください。

失業に直面した場合には、失業保険が提供するサポートを活用しましょう。 移行期間中に財政援助を利用するには、速やかに請求手続きを開始してください。 同時に、喪失による感情的影響を乗り越え、新たな機会を確保することに集中するために、ネットワークから感情的なサポートを求めてください。

- 破産して失業した場合はどうすればよいですか?

![]() 失業後に経済的負担に直面した場合は、失業保険の給付金を利用して直ちに救済してください。これを政府の援助や失業手当で補います。慎重に予算を立てて必要経費に優先順位を付け、新たな仕事の可能性を積極的に追求しながら、追加収入を得るためにパートタイムやフリーランスの仕事を模索します。

失業後に経済的負担に直面した場合は、失業保険の給付金を利用して直ちに救済してください。これを政府の援助や失業手当で補います。慎重に予算を立てて必要経費に優先順位を付け、新たな仕事の可能性を積極的に追求しながら、追加収入を得るためにパートタイムやフリーランスの仕事を模索します。

- 職を失った後にやってはいけないことは何ですか?

![]() 経済的安定を維持するために、衝動的な経済的決定を避け、補償される場合は直ちに失業保険を申請してください。 潜在的な機会を得るために専門家ネットワークとのつながりを保ち、元同僚との橋を架けるのをやめてください。 戦略的計画と前向きな人間関係が、失業という課題を乗り越える鍵となります。

経済的安定を維持するために、衝動的な経済的決定を避け、補償される場合は直ちに失業保険を申請してください。 潜在的な機会を得るために専門家ネットワークとのつながりを保ち、元同僚との橋を架けるのをやめてください。 戦略的計画と前向きな人間関係が、失業という課題を乗り越える鍵となります。

- 職を失った顧客をどのように支援しますか?

![]() クライアントが失業保険を効果的に活用できるよう支援します。 タイムリーな経済的支援を確保しながら、請求プロセスをガイドします。 予算編成、保険給付の統合、精神的サポートの提供について協力します。 失業という課題を乗り越えるために、ネットワーキング、スキル開発、積極的な求職活動のためのリソースを提供します。

クライアントが失業保険を効果的に活用できるよう支援します。 タイムリーな経済的支援を確保しながら、請求プロセスをガイドします。 予算編成、保険給付の統合、精神的サポートの提供について協力します。 失業という課題を乗り越えるために、ネットワーキング、スキル開発、積極的な求職活動のためのリソースを提供します。

![]() Ref:

Ref: ![]() Yahoo

Yahoo