![]() なぜあなたは必要ですか

なぜあなたは必要ですか ![]() 社会保障計算機?

社会保障計算機?

![]() 多くの若者、特にZ世代は早期退職を計画しています。 自分たちの両親と比べて。 Z世代は退職について異なる見方をしています。

多くの若者、特にZ世代は早期退職を計画しています。 自分たちの両親と比べて。 Z世代は退職について異なる見方をしています。

![]() Z 世代は、経済的自立と自由への欲求が原動力となっています。彼らは経済的課題が前の世代に与える影響を目の当たりにしており、若いうちに経済的幸福を確保したいと考えています。 彼らは、熱心に働き、熱心に貯蓄し、賢明な財務上の決定を下すことで、前任者よりも早く退職できると信じています。

Z 世代は、経済的自立と自由への欲求が原動力となっています。彼らは経済的課題が前の世代に与える影響を目の当たりにしており、若いうちに経済的幸福を確保したいと考えています。 彼らは、熱心に働き、熱心に貯蓄し、賢明な財務上の決定を下すことで、前任者よりも早く退職できると信じています。

![]() ただし、考えられるのはほんの一部です。 早期退職とは、満期退職年齢に達する前に社会保障給付金を請求することを意味し、これにより給付金が恒久的に減額されることになります。

ただし、考えられるのはほんの一部です。 早期退職とは、満期退職年齢に達する前に社会保障給付金を請求することを意味し、これにより給付金が恒久的に減額されることになります。

![]() したがって、理解を深めたほうがよいでしょう。

したがって、理解を深めたほうがよいでしょう。 ![]() 社会保障計算機

社会保障計算機![]() さらに、退職後の貯蓄プランで勝つかどうかを決定する前に。

さらに、退職後の貯蓄プランで勝つかどうかを決定する前に。

Social Security Calculator を使用して退職後の貯蓄プログラムを計画する | ソース:iStock

Social Security Calculator を使用して退職後の貯蓄プログラムを計画する | ソース:iStock 目次

目次

- 社会保障計算機とは何ですか?

- 社会保障計算機の責任者は誰ですか?

- 社会保障計算ツールが不可欠な理由は何ですか?

- 社会保障計算機と退職貯蓄計算機

- 誰が社会保障給付を受け取ることができますか?

- 社会保障の計算方法は?

- よくある質問

- ボトムライン

エンゲージメントを高めるためのヒント

社会保障計算機とは何ですか?

![]() 社会保障計算ツールは、個人がさまざまな要因に基づいて将来の社会保障給付額を見積もるのに役立つツールです。 社会保障は、退職者、障害者、生存者とその家族に収入を提供する米国政府のプログラムです。 退職金の基礎となります。 社会保障から受け取る給付金は、収入履歴と給付金の受け取りを開始する年齢に基づいて決まります。

社会保障計算ツールは、個人がさまざまな要因に基づいて将来の社会保障給付額を見積もるのに役立つツールです。 社会保障は、退職者、障害者、生存者とその家族に収入を提供する米国政府のプログラムです。 退職金の基礎となります。 社会保障から受け取る給付金は、収入履歴と給付金の受け取りを開始する年齢に基づいて決まります。

年金貯蓄計算ツールを使用して幸せな老後を準備しましょう | 出典: iStock

年金貯蓄計算ツールを使用して幸せな老後を準備しましょう | 出典: iStock社会保障計算の責任者は誰ですか?

![]() 社会保障計算ツールは通常、主に政府機関である社会保障局 (SSA) によって作成および維持されます。

社会保障計算ツールは通常、主に政府機関である社会保障局 (SSA) によって作成および維持されます。

![]() SSA は、社会保障プログラムの管理を担当する米国政府機関です。 彼らは、公式 Web サイトで Retirement Estimator と呼ばれるオンライン計算ツールを提供しています。 この計算ツールを使用すると、個人が自身の収入履歴と予想退職年齢に基づいて社会保障退職金を見積もることができます。

SSA は、社会保障プログラムの管理を担当する米国政府機関です。 彼らは、公式 Web サイトで Retirement Estimator と呼ばれるオンライン計算ツールを提供しています。 この計算ツールを使用すると、個人が自身の収入履歴と予想退職年齢に基づいて社会保障退職金を見積もることができます。

社会保障計算ツールが不可欠な理由は何ですか?

![]() あなたが社会保障給付を全額受けられるかどうか、あるいは家族がその恩恵を受けられるかどうかを知るにはどうすればよいでしょうか?

あなたが社会保障給付を全額受けられるかどうか、あるいは家族がその恩恵を受けられるかどうかを知るにはどうすればよいでしょうか?

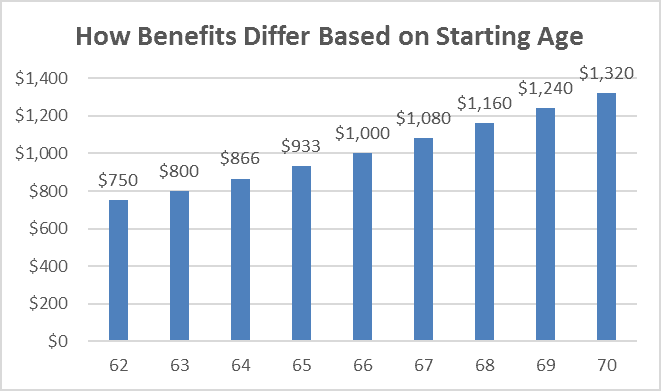

![]() たとえば、完全退職年齢が 65 歳で、全額給付金が 1,000 ドルの場合、62 歳で申請した人は、月額 80 ドルの給付金全額の 800% を受け取ることができます。 完全退職年齢が引き上げられたらどうなるでしょうか?

たとえば、完全退職年齢が 65 歳で、全額給付金が 1,000 ドルの場合、62 歳で申請した人は、月額 80 ドルの給付金全額の 800% を受け取ることができます。 完全退職年齢が引き上げられたらどうなるでしょうか?

![]() したがって、推定を行うには、SSA の社会保障計算機または銀行の退職金計算機を使用するのが最善の方法です。社会保障計算機を利用するとどのようなメリットが得られるかを確認しましょう。

したがって、推定を行うには、SSA の社会保障計算機または銀行の退職金計算機を使用するのが最善の方法です。社会保障計算機を利用するとどのようなメリットが得られるかを確認しましょう。

Social Security Calculator は、いつ、どのように SS 給付金を全額受け取るかを知るのに役立ちます| Source:ソース: VM

Social Security Calculator は、いつ、どのように SS 給付金を全額受け取るかを知るのに役立ちます| Source:ソース: VM財務意識

![]() 社会保障計算ツールを使用すると、個人は自分の収入履歴と退職年齢が将来の給付金にどのような影響を与えるかをより明確に理解できます。 これらは、退職後に予想される収入についての洞察を提供し、個人の出費、予算編成、収入の潜在的なギャップの計画を支援します。 この財務意識の向上により、個人はより適切な財務上の決定を下し、退職後の安全を確保するために適切な措置を講じることができます。

社会保障計算ツールを使用すると、個人は自分の収入履歴と退職年齢が将来の給付金にどのような影響を与えるかをより明確に理解できます。 これらは、退職後に予想される収入についての洞察を提供し、個人の出費、予算編成、収入の潜在的なギャップの計画を支援します。 この財務意識の向上により、個人はより適切な財務上の決定を下し、退職後の安全を確保するために適切な措置を講じることができます。

退職計画

![]() 社会保障給付は、多くの退職者にとって重要な収入源です。 社会保障計算ツールを使用すると、個人は自分の収入履歴と予想される退職年齢に基づいて将来の給付額を見積もることができます。 これは、全体的な退職後の収入戦略を計画し、個人貯蓄、年金、投資口座などの他の収入源について情報に基づいた意思決定を行うのに役立ちます。

社会保障給付は、多くの退職者にとって重要な収入源です。 社会保障計算ツールを使用すると、個人は自分の収入履歴と予想される退職年齢に基づいて将来の給付額を見積もることができます。 これは、全体的な退職後の収入戦略を計画し、個人貯蓄、年金、投資口座などの他の収入源について情報に基づいた意思決定を行うのに役立ちます。

社会保障の最適化

![]() 結婚したカップルにとって、社会保障計算機は共同給付金の最適化に特に役立ちます。配偶者給付金、遺族給付金、および「申請して保留」や「限定申請」などの戦略などの要素を考慮することで、カップルは共同の社会保障給付金を最大化できます。計算機はさまざまなシナリオをモデル化できるため、カップルは特定の状況に最も有利な請求戦略を決定するのに役立ちます。

結婚したカップルにとって、社会保障計算機は共同給付金の最適化に特に役立ちます。配偶者給付金、遺族給付金、および「申請して保留」や「限定申請」などの戦略などの要素を考慮することで、カップルは共同の社会保障給付金を最大化できます。計算機はさまざまなシナリオをモデル化できるため、カップルは特定の状況に最も有利な請求戦略を決定するのに役立ちます。

メリットの最大化

![]() 社会保障給付金の請求を開始するタイミングは、受け取る金額に大きな影響を与える可能性があります。 計算ツールは、さまざまな請求戦略を評価し、給付金の請求を開始する最適な年齢を決定するのに役立ちます。 満退職年齢を超えて給付開始を遅らせると月々の給付金が高くなる可能性がありますが、早めに給付金を請求すると月々の支払額が減額される可能性があります。 この計算ツールは、個人がトレードオフを理解し、財務目標に沿った意思決定を行うのに役立ちます。

社会保障給付金の請求を開始するタイミングは、受け取る金額に大きな影響を与える可能性があります。 計算ツールは、さまざまな請求戦略を評価し、給付金の請求を開始する最適な年齢を決定するのに役立ちます。 満退職年齢を超えて給付開始を遅らせると月々の給付金が高くなる可能性がありますが、早めに給付金を請求すると月々の支払額が減額される可能性があります。 この計算ツールは、個人がトレードオフを理解し、財務目標に沿った意思決定を行うのに役立ちます。

![]() 関連する

関連する

- 退職計画 | 6 年に開始する 4 つの共通計画を含む 2023 つのステップ

- いくらの社会保障をもらえる計算機? チェックアウト SSA 計算機 2023

社会保障計算機と退職貯蓄計算機

![]() どちらの計算ツールも退職後の計画を立てるための貴重なツールですが、退職後の収入のさまざまな側面に対応しています。

どちらの計算ツールも退職後の計画を立てるための貴重なツールですが、退職後の収入のさまざまな側面に対応しています。

![]() 退職後の貯蓄の計算ツールは、個人の貯蓄と投資に焦点を当てており、希望する退職後の貯蓄の目標を達成するために、長期的に貯蓄と投資が必要な金額を評価するのに役立ちます。 一方、社会保障計算ツールは、社会保障給付金の見積もりに特に焦点を当てており、収入と退職年齢が社会保障給付金にどのような影響を与えるかを理解するのに役立ち、給付金を最大化するためのさまざまな請求戦略を検討することができます。

退職後の貯蓄の計算ツールは、個人の貯蓄と投資に焦点を当てており、希望する退職後の貯蓄の目標を達成するために、長期的に貯蓄と投資が必要な金額を評価するのに役立ちます。 一方、社会保障計算ツールは、社会保障給付金の見積もりに特に焦点を当てており、収入と退職年齢が社会保障給付金にどのような影響を与えるかを理解するのに役立ち、給付金を最大化するためのさまざまな請求戦略を検討することができます。

![]() 退職後の収入を総合的に理解するには、退職後の計画において個人貯蓄と社会保障給付の両方を考慮することが重要です。

退職後の収入を総合的に理解するには、退職後の計画において個人貯蓄と社会保障給付の両方を考慮することが重要です。

誰が社会保障給付を受けることができますか?

![]() 社会保障退職給付とは、労働時間を減らしたり、仕事を辞めたりした場合に、収入の一部を返還する月々の金銭的報酬を受け取ることができる制度です。アメリカでは、社会保障制度によって 16 歳以上の 65 万人が貧困から抜け出していると推定されています (CBPP 分析)。以下のグループに該当する場合は、退職時に社会保障給付を全額受け取ることができます。

社会保障退職給付とは、労働時間を減らしたり、仕事を辞めたりした場合に、収入の一部を返還する月々の金銭的報酬を受け取ることができる制度です。アメリカでは、社会保障制度によって 16 歳以上の 65 万人が貧困から抜け出していると推定されています (CBPP 分析)。以下のグループに該当する場合は、退職時に社会保障給付を全額受け取ることができます。

退職者

![]() 一定の年数(通常は 10 年または 40 四半期)働いて社会保障税を支払った個人は、適格年齢に達すると退職金を受け取る資格があります。 完全な退職年齢は誕生年によって異なり、66 歳から 67 歳までの範囲です。

一定の年数(通常は 10 年または 40 四半期)働いて社会保障税を支払った個人は、適格年齢に達すると退職金を受け取る資格があります。 完全な退職年齢は誕生年によって異なり、66 歳から 67 歳までの範囲です。

配偶者および離婚した配偶者

![]() 退職または障害のある労働者の配偶者は、配偶者給付金を受け取る資格がある場合があり、その額は労働者の給付額の最大 50% になります。離婚した配偶者で、結婚してから 10 年以上経過し、再婚していない人も、元配偶者の収入に基づいて給付金を受け取る資格がある場合があります。

退職または障害のある労働者の配偶者は、配偶者給付金を受け取る資格がある場合があり、その額は労働者の給付額の最大 50% になります。離婚した配偶者で、結婚してから 10 年以上経過し、再婚していない人も、元配偶者の収入に基づいて給付金を受け取る資格がある場合があります。

生存している配偶者と子供

![]() 労働者が亡くなった場合、その残された配偶者と扶養されている子供は遺族給付金を受け取る資格があります。残された配偶者は死亡した労働者の給付金の一部を受け取ることができ、資格のある子供も成人または障害者になるまで給付金を受け取ることができます。

労働者が亡くなった場合、その残された配偶者と扶養されている子供は遺族給付金を受け取る資格があります。残された配偶者は死亡した労働者の給付金の一部を受け取ることができ、資格のある子供も成人または障害者になるまで給付金を受け取ることができます。

障害のある労働者

![]() 実質的な収益活動に従事することができず、少なくとも XNUMX 年間続くか死亡に至ると予想される適格な障害を抱えている個人は、社会保障障害保険 (SSDI) の給付を受ける資格がある場合があります。 これらの福利厚生は、社会保障制度に支払い済みで特定の基準を満たしている労働者が利用できます。

実質的な収益活動に従事することができず、少なくとも XNUMX 年間続くか死亡に至ると予想される適格な障害を抱えている個人は、社会保障障害保険 (SSDI) の給付を受ける資格がある場合があります。 これらの福利厚生は、社会保障制度に支払い済みで特定の基準を満たしている労働者が利用できます。

扶養している子供たち

![]() 退職した労働者、障害のある労働者、または亡くなった労働者の扶養家族である子供は、成人するか、自身が障害を持つまで社会保障給付を受ける資格がある場合があります。 資格を得るには、子供は特定の年齢、関係、扶養要件を満たしている必要があります。

退職した労働者、障害のある労働者、または亡くなった労働者の扶養家族である子供は、成人するか、自身が障害を持つまで社会保障給付を受ける資格がある場合があります。 資格を得るには、子供は特定の年齢、関係、扶養要件を満たしている必要があります。

2019年の社会保障受給者 - 出典: 社会保障局、首席保険計理士事務所

2019年の社会保障受給者 - 出典: 社会保障局、首席保険計理士事務所 ![]() 関連する

関連する

社会保障の計算方法は?

![]() 社会保障計算ツールは、いくつかの要素と入力を考慮して、将来の社会保障給付の見積もりを提供します。 以下は、社会保障計算ツールによって実行される計算に寄与する重要な要素の一部です。

社会保障計算ツールは、いくつかの要素と入力を考慮して、将来の社会保障給付の見積もりを提供します。 以下は、社会保障計算ツールによって実行される計算に寄与する重要な要素の一部です。

収益履歴

![]() あなたの収入履歴、特に社会保障税の対象となる雇用からの収入は、社会保障給付を決定する際の基本的な要素です。 計算ツールは、指数化された最高の 35 年間の収入までの勤続年数にわたる収入を考慮して、平均指数化月収 (AIME) を計算します。

あなたの収入履歴、特に社会保障税の対象となる雇用からの収入は、社会保障給付を決定する際の基本的な要素です。 計算ツールは、指数化された最高の 35 年間の収入までの勤続年数にわたる収入を考慮して、平均指数化月収 (AIME) を計算します。

平均月収指数 (AIME)

![]() AIME は、過去 35 年間の最高収益における指数化された収益の平均を表します。 指数化された収益はインフレと賃金の伸びを考慮し、長期にわたる収益の相対価値を反映します。

AIME は、過去 35 年間の最高収益における指数化された収益の平均を表します。 指数化された収益はインフレと賃金の伸びを考慮し、長期にわたる収益の相対価値を反映します。

主保険金額(PIA)

![]() PIA は、満退職年齢 (FRA) で給付金を請求した場合に受け取る月額給付額です。 計算機は AIME に式を適用して PIA を計算します。 この計算式では、ベンドポイントと呼ばれる AIME のさまざまな部分に異なるパーセンテージが使用され、平均賃金の変化を考慮して毎年調整されます。

PIA は、満退職年齢 (FRA) で給付金を請求した場合に受け取る月額給付額です。 計算機は AIME に式を適用して PIA を計算します。 この計算式では、ベンドポイントと呼ばれる AIME のさまざまな部分に異なるパーセンテージが使用され、平均賃金の変化を考慮して毎年調整されます。

完全退職年齢 (FRA)

![]() FRA は、社会保障退職金を全額請求できる年齢です。 これはあなたの誕生年に基づいており、66 歳から 67 歳までの範囲になります。 計算ツールは FRA を考慮して、PIA 計算のベースライン給付金額を決定します。

FRA は、社会保障退職金を全額請求できる年齢です。 これはあなたの誕生年に基づいており、66 歳から 67 歳までの範囲になります。 計算ツールは FRA を考慮して、PIA 計算のベースライン給付金額を決定します。

![]() 関連する

関連する ![]() 完全退職年齢: なぜそれについて知るのに早すぎるということはないのか?

完全退職年齢: なぜそれについて知るのに早すぎるということはないのか?

年齢主張

![]() 計算では、社会保障給付金の請求を開始する予定の年齢が考慮されます。 FRA より前に給付金を請求すると、毎月の給付額が減額されますが、FRA を超えて給付金を遅らせると、遅延退職クレジットによって給付金が増加する可能性があります。

計算では、社会保障給付金の請求を開始する予定の年齢が考慮されます。 FRA より前に給付金を請求すると、毎月の給付額が減額されますが、FRA を超えて給付金を遅らせると、遅延退職クレジットによって給付金が増加する可能性があります。

配偶者手当

![]() 配偶者の収入履歴に基づいて配偶者給付金を受け取る資格がある場合、計算ツールはこれらの要素も考慮することがあります。配偶者給付金は、通常、配偶者の給付金の 50% までの追加収入源となります。

配偶者の収入履歴に基づいて配偶者給付金を受け取る資格がある場合、計算ツールはこれらの要素も考慮することがあります。配偶者給付金は、通常、配偶者の給付金の 50% までの追加収入源となります。

よくある質問

![]() 質問がありますか? 答えがあります。

質問がありますか? 答えがあります。

社会保障とはどういう意味ですか?

どれくらいの社会保障を得ることができますか?

社会保障を全額受け取ることができますか?

完全退職とは何歳ですか?

退職後の貯蓄計算ツールとは何を意味しますか?

退職後の貯蓄の計算式は何ですか?

ボトムライン

![]() 社会保障の将来は予測不可能であるため、退職後の貯蓄をすぐに開始するかどうかはあなたの選択です。 退職の計画を立てることは最初は大変なことかもしれませんが、それはあなたの権利と利益を守ることになります。

社会保障の将来は予測不可能であるため、退職後の貯蓄をすぐに開始するかどうかはあなたの選択です。 退職の計画を立てることは最初は大変なことかもしれませんが、それはあなたの権利と利益を守ることになります。

![]() 退職後の貯蓄を勝ち取る方法はたくさんあります。401(k) や 403(b)、個人退職口座 (IRA)、簡易従業員年金 (SEP) IRA、SIMPLE などのプログラムを調べることが重要です。 IR、および社会保障給付。 これらすべてのプログラムと、退職後の退職金計算ツールを活用して、退職後の保障をより適切に準備しましょう。

退職後の貯蓄を勝ち取る方法はたくさんあります。401(k) や 403(b)、個人退職口座 (IRA)、簡易従業員年金 (SEP) IRA、SIMPLE などのプログラムを調べることが重要です。 IR、および社会保障給付。 これらすべてのプログラムと、退職後の退職金計算ツールを活用して、退職後の保障をより適切に準備しましょう。