![]() آپ کو کیوں ضرورت ہے

آپ کو کیوں ضرورت ہے ![]() سوشل سیکیورٹی کیلکولیٹر?

سوشل سیکیورٹی کیلکولیٹر?

![]() بہت سے نوجوان، خاص طور پر جنرل زیڈ اپنی جلد ریٹائرمنٹ کا منصوبہ بنا رہے ہیں۔ ان کے والدین کے مقابلے میں۔ جنریشن Z کا ریٹائرمنٹ کے بارے میں ایک مختلف نظریہ ہے۔

بہت سے نوجوان، خاص طور پر جنرل زیڈ اپنی جلد ریٹائرمنٹ کا منصوبہ بنا رہے ہیں۔ ان کے والدین کے مقابلے میں۔ جنریشن Z کا ریٹائرمنٹ کے بارے میں ایک مختلف نظریہ ہے۔

![]() مالی خودمختاری اور آزادی کی خواہش جنرل زیڈ کو متحرک کرتی ہے۔ انہوں نے پچھلی نسلوں پر معاشی چیلنجوں کے اثرات دیکھے ہیں اور ابتدائی عمر میں ہی اپنی مالی بہبود کو محفوظ بنانا چاہتے ہیں۔ سخت محنت کرنے، جانفشانی سے بچت کرنے اور ہوشیار مالیاتی فیصلے کرنے سے، انہیں یقین ہے کہ وہ اپنے پیشرووں سے پہلے ریٹائر ہو سکتے ہیں۔

مالی خودمختاری اور آزادی کی خواہش جنرل زیڈ کو متحرک کرتی ہے۔ انہوں نے پچھلی نسلوں پر معاشی چیلنجوں کے اثرات دیکھے ہیں اور ابتدائی عمر میں ہی اپنی مالی بہبود کو محفوظ بنانا چاہتے ہیں۔ سخت محنت کرنے، جانفشانی سے بچت کرنے اور ہوشیار مالیاتی فیصلے کرنے سے، انہیں یقین ہے کہ وہ اپنے پیشرووں سے پہلے ریٹائر ہو سکتے ہیں۔

![]() تاہم، یہ سوچنے کے لئے صرف ایک چھوٹا سا حصہ ہے. قبل از وقت ریٹائرمنٹ کا مطلب ہے کہ وہ اپنی ریٹائرمنٹ کی پوری عمر تک پہنچنے سے پہلے سوشل سیکورٹی فوائد کا دعویٰ کرتے ہیں، جس سے فوائد مستقل طور پر کم ہو جاتے ہیں۔

تاہم، یہ سوچنے کے لئے صرف ایک چھوٹا سا حصہ ہے. قبل از وقت ریٹائرمنٹ کا مطلب ہے کہ وہ اپنی ریٹائرمنٹ کی پوری عمر تک پہنچنے سے پہلے سوشل سیکورٹی فوائد کا دعویٰ کرتے ہیں، جس سے فوائد مستقل طور پر کم ہو جاتے ہیں۔

![]() لہذا، بہتر ہے کہ اس کی گہری سمجھ ہو۔

لہذا، بہتر ہے کہ اس کی گہری سمجھ ہو۔ ![]() سوشل سیکیورٹی کیلکولیٹر

سوشل سیکیورٹی کیلکولیٹر![]() فیصلہ کرنے سے پہلے، اس کے علاوہ، اپنے ریٹائرمنٹ سیونگ پلان میں جیتنے کے لیے۔

فیصلہ کرنے سے پہلے، اس کے علاوہ، اپنے ریٹائرمنٹ سیونگ پلان میں جیتنے کے لیے۔

ریٹائرمنٹ سیونگ پروگرام پلان کرنے کے لیے سوشل سیکیورٹی کیلکولیٹر کا استعمال | ماخذ: iStock

ریٹائرمنٹ سیونگ پروگرام پلان کرنے کے لیے سوشل سیکیورٹی کیلکولیٹر کا استعمال | ماخذ: iStock کی میز کے مندرجات

کی میز کے مندرجات

- سوشل سیکورٹی کیلکولیٹر کیا ہے؟

- سوشل سیکورٹی کیلکولیٹر کا ذمہ دار کون ہے؟

- سوشل سیکورٹی کیلکولیٹر کیوں ضروری ہے؟

- سوشل سیکورٹی کیلکولیٹر اور ریٹائرمنٹ سیونگ کیلکولیٹر

- سوشل سیکورٹی فوائد کون حاصل کر سکتا ہے؟

- سوشل سیکورٹی کا حساب کیسے لگائیں؟

- اکثر پوچھے گئے سوالات

- پایان لائن

بہتر مشغولیت کے لیے نکات

سیکنڈ میں شروع کریں۔

![]() چھوٹے اجتماعات کے لیے بہترین کوئز ٹیمپلیٹ حاصل کریں! مفت میں سائن اپ کریں اور ٹیمپلیٹ لائبریری سے جو چاہیں لیں!

چھوٹے اجتماعات کے لیے بہترین کوئز ٹیمپلیٹ حاصل کریں! مفت میں سائن اپ کریں اور ٹیمپلیٹ لائبریری سے جو چاہیں لیں!

سوشل سیکورٹی کیلکولیٹر کیا ہے؟

![]() سوشل سیکیورٹی کیلکولیٹر ایک ایسا ٹول ہے جو افراد کو مختلف عوامل کی بنیاد پر ان کے مستقبل کے سوشل سیکیورٹی فوائد کا اندازہ لگانے میں مدد کرتا ہے۔ سوشل سیکورٹی ریاستہائے متحدہ میں ایک سرکاری پروگرام ہے جو ریٹائرڈ، معذور، اور زندہ بچ جانے والے افراد اور ان کے خاندانوں کو آمدنی فراہم کرتا ہے۔ یہ ریٹائرمنٹ کی آمدنی کی بنیاد ہے۔ سوشل سیکیورٹی سے آپ کو جو فوائد حاصل ہوتے ہیں وہ آپ کی کمائی کی تاریخ اور اس عمر پر مبنی ہوتے ہیں جس میں آپ فوائد حاصل کرنا شروع کرنے کا انتخاب کرتے ہیں۔

سوشل سیکیورٹی کیلکولیٹر ایک ایسا ٹول ہے جو افراد کو مختلف عوامل کی بنیاد پر ان کے مستقبل کے سوشل سیکیورٹی فوائد کا اندازہ لگانے میں مدد کرتا ہے۔ سوشل سیکورٹی ریاستہائے متحدہ میں ایک سرکاری پروگرام ہے جو ریٹائرڈ، معذور، اور زندہ بچ جانے والے افراد اور ان کے خاندانوں کو آمدنی فراہم کرتا ہے۔ یہ ریٹائرمنٹ کی آمدنی کی بنیاد ہے۔ سوشل سیکیورٹی سے آپ کو جو فوائد حاصل ہوتے ہیں وہ آپ کی کمائی کی تاریخ اور اس عمر پر مبنی ہوتے ہیں جس میں آپ فوائد حاصل کرنا شروع کرنے کا انتخاب کرتے ہیں۔

خوشگوار ریٹائرمنٹ کی تیاری کے لیے پنشن سیونگ کیلکولیٹر استعمال کریں۔ ماخذ: iStock

خوشگوار ریٹائرمنٹ کی تیاری کے لیے پنشن سیونگ کیلکولیٹر استعمال کریں۔ ماخذ: iStockسوشل سیکورٹی کیلکولیٹر کے لیے کون ذمہ دار ہے؟

![]() سوشل سیکیورٹی کیلکولیٹر عام طور پر حکومتی ایجنسیوں سوشل سیکیورٹی ایڈمنسٹریشن (SSA) کے ذریعہ بنایا اور برقرار رکھا جاتا ہے۔

سوشل سیکیورٹی کیلکولیٹر عام طور پر حکومتی ایجنسیوں سوشل سیکیورٹی ایڈمنسٹریشن (SSA) کے ذریعہ بنایا اور برقرار رکھا جاتا ہے۔

![]() SSA ایک امریکی سرکاری ایجنسی ہے جو سوشل سیکورٹی پروگرام کے انتظام کے لیے ذمہ دار ہے۔ وہ اپنی آفیشل ویب سائٹ پر ریٹائرمنٹ کا تخمینہ لگانے والا ایک آن لائن کیلکولیٹر فراہم کرتے ہیں۔ یہ کیلکولیٹر افراد کو ان کی کمائی کی تاریخ اور متوقع ریٹائرمنٹ کی عمر کی بنیاد پر اپنے سوشل سیکورٹی ریٹائرمنٹ فوائد کا اندازہ لگانے کی اجازت دیتا ہے۔

SSA ایک امریکی سرکاری ایجنسی ہے جو سوشل سیکورٹی پروگرام کے انتظام کے لیے ذمہ دار ہے۔ وہ اپنی آفیشل ویب سائٹ پر ریٹائرمنٹ کا تخمینہ لگانے والا ایک آن لائن کیلکولیٹر فراہم کرتے ہیں۔ یہ کیلکولیٹر افراد کو ان کی کمائی کی تاریخ اور متوقع ریٹائرمنٹ کی عمر کی بنیاد پر اپنے سوشل سیکورٹی ریٹائرمنٹ فوائد کا اندازہ لگانے کی اجازت دیتا ہے۔

سوشل سیکورٹی کیلکولیٹر کیوں ضروری ہے؟

![]() کیسے جانیں کہ آیا آپ سوشل سیکیورٹی کے فوائد کو مکمل کر سکتے ہیں، یا آپ کے خاندان کو ان سے فائدہ ہوگا؟

کیسے جانیں کہ آیا آپ سوشل سیکیورٹی کے فوائد کو مکمل کر سکتے ہیں، یا آپ کے خاندان کو ان سے فائدہ ہوگا؟

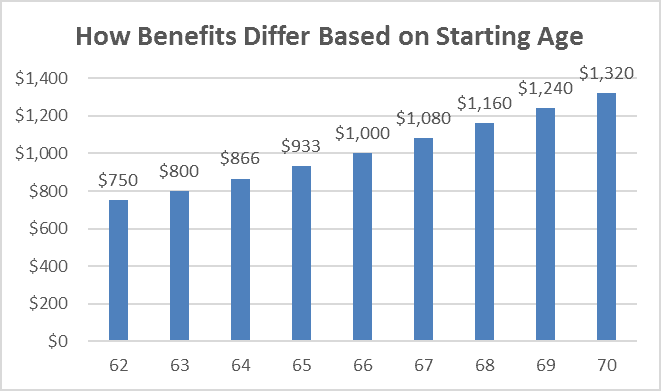

![]() مثال کے طور پر، اگر ریٹائرمنٹ کی مکمل عمر 65 سال تھی اور مکمل فائدہ $1,000 تھا، تو وہ لوگ جنہوں نے 62 سال کی عمر میں درخواست دائر کی ہے وہ اپنی مکمل فائدہ کی رقم کا 80% فی ماہ $800 وصول کر سکتے ہیں۔ اگر ریٹائرمنٹ کی مکمل عمر بڑھا دی جائے تو کیا ہوگا؟

مثال کے طور پر، اگر ریٹائرمنٹ کی مکمل عمر 65 سال تھی اور مکمل فائدہ $1,000 تھا، تو وہ لوگ جنہوں نے 62 سال کی عمر میں درخواست دائر کی ہے وہ اپنی مکمل فائدہ کی رقم کا 80% فی ماہ $800 وصول کر سکتے ہیں۔ اگر ریٹائرمنٹ کی مکمل عمر بڑھا دی جائے تو کیا ہوگا؟

![]() اس طرح، تخمینہ لگانے کے لیے SSA یا کسی بھی بینک ریٹائرمنٹ کیلکولیٹر سے سوشل سیکیورٹی کیلکولیٹر استعمال کرنے سے بہتر کوئی طریقہ نہیں ہے۔ آئیے دیکھتے ہیں کہ اگر آپ سوشل سیکیورٹی کیلکولیٹر استعمال کرتے ہیں تو آپ کو کون سے فوائد مل سکتے ہیں!

اس طرح، تخمینہ لگانے کے لیے SSA یا کسی بھی بینک ریٹائرمنٹ کیلکولیٹر سے سوشل سیکیورٹی کیلکولیٹر استعمال کرنے سے بہتر کوئی طریقہ نہیں ہے۔ آئیے دیکھتے ہیں کہ اگر آپ سوشل سیکیورٹی کیلکولیٹر استعمال کرتے ہیں تو آپ کو کون سے فوائد مل سکتے ہیں!

سوشل سیکورٹی کیلکولیٹر آپ کو یہ جاننے میں مدد کر سکتا ہے کہ SS کے مکمل فوائد کب اور کیسے حاصل کیے جائیں۔| ذریعہ: VM

سوشل سیکورٹی کیلکولیٹر آپ کو یہ جاننے میں مدد کر سکتا ہے کہ SS کے مکمل فوائد کب اور کیسے حاصل کیے جائیں۔| ذریعہ: VMمالی بیداری

![]() سوشل سیکورٹی کیلکولیٹر افراد کو اس بات کی واضح تفہیم فراہم کرتے ہیں کہ ان کی کمائی کی تاریخ اور ریٹائرمنٹ کی عمر ان کے مستقبل کے فوائد کو کس طرح متاثر کرتی ہے۔ وہ اس بارے میں بصیرت پیش کرتے ہیں کہ ریٹائرمنٹ کے دوران کتنی آمدنی کی توقع کی جائے، افراد کو اخراجات، بجٹ، اور آمدنی میں ممکنہ فرق کی منصوبہ بندی کرنے میں مدد ملتی ہے۔ یہ بڑھتی ہوئی مالی بیداری افراد کو بہتر مالی فیصلے کرنے اور اپنی ریٹائرمنٹ کو محفوظ بنانے کے لیے مناسب اقدامات کرنے کا اختیار دیتی ہے۔

سوشل سیکورٹی کیلکولیٹر افراد کو اس بات کی واضح تفہیم فراہم کرتے ہیں کہ ان کی کمائی کی تاریخ اور ریٹائرمنٹ کی عمر ان کے مستقبل کے فوائد کو کس طرح متاثر کرتی ہے۔ وہ اس بارے میں بصیرت پیش کرتے ہیں کہ ریٹائرمنٹ کے دوران کتنی آمدنی کی توقع کی جائے، افراد کو اخراجات، بجٹ، اور آمدنی میں ممکنہ فرق کی منصوبہ بندی کرنے میں مدد ملتی ہے۔ یہ بڑھتی ہوئی مالی بیداری افراد کو بہتر مالی فیصلے کرنے اور اپنی ریٹائرمنٹ کو محفوظ بنانے کے لیے مناسب اقدامات کرنے کا اختیار دیتی ہے۔

ریٹائرمنٹ منصوبہ بندی

![]() سماجی تحفظ کے فوائد بہت سے ریٹائر ہونے والوں کے لیے آمدنی کا ایک اہم ذریعہ ہیں۔ سوشل سیکیورٹی کیلکولیٹر کا استعمال کرتے ہوئے، افراد اپنی آمدنی کی تاریخ اور متوقع ریٹائرمنٹ کی عمر کی بنیاد پر اپنے مستقبل کے فوائد کا اندازہ لگا سکتے ہیں۔ یہ ان کی ریٹائرمنٹ کی مجموعی آمدنی کی حکمت عملی کی منصوبہ بندی کرنے اور آمدنی کے دیگر ذرائع، جیسے ذاتی بچت، پنشن، یا سرمایہ کاری اکاؤنٹس کے بارے میں باخبر فیصلے کرنے میں ان کی مدد کرتا ہے۔

سماجی تحفظ کے فوائد بہت سے ریٹائر ہونے والوں کے لیے آمدنی کا ایک اہم ذریعہ ہیں۔ سوشل سیکیورٹی کیلکولیٹر کا استعمال کرتے ہوئے، افراد اپنی آمدنی کی تاریخ اور متوقع ریٹائرمنٹ کی عمر کی بنیاد پر اپنے مستقبل کے فوائد کا اندازہ لگا سکتے ہیں۔ یہ ان کی ریٹائرمنٹ کی مجموعی آمدنی کی حکمت عملی کی منصوبہ بندی کرنے اور آمدنی کے دیگر ذرائع، جیسے ذاتی بچت، پنشن، یا سرمایہ کاری اکاؤنٹس کے بارے میں باخبر فیصلے کرنے میں ان کی مدد کرتا ہے۔

سوشل سیکیورٹی آپٹیمائزیشن

![]() شادی شدہ جوڑوں کے لیے، ایک سوشل سیکیورٹی کیلکولیٹر ان کے مشترکہ فوائد کو بہتر بنانے میں خاص طور پر قیمتی ہو سکتا ہے۔ زوجین کے فوائد، زندہ بچ جانے والے فوائد، اور "فائل اور معطل" یا "محدود درخواست" جیسی حکمت عملیوں پر غور کرنے سے جوڑے اپنے مشترکہ سوشل سیکورٹی فوائد کو زیادہ سے زیادہ کر سکتے ہیں۔ کیلکولیٹر مختلف منظرناموں کا نمونہ بنا سکتے ہیں اور جوڑوں کو ان کی مخصوص صورت حال کے لیے سب سے زیادہ فائدہ مند دعوی کرنے کی حکمت عملی کا تعین کرنے میں مدد کر سکتے ہیں۔

شادی شدہ جوڑوں کے لیے، ایک سوشل سیکیورٹی کیلکولیٹر ان کے مشترکہ فوائد کو بہتر بنانے میں خاص طور پر قیمتی ہو سکتا ہے۔ زوجین کے فوائد، زندہ بچ جانے والے فوائد، اور "فائل اور معطل" یا "محدود درخواست" جیسی حکمت عملیوں پر غور کرنے سے جوڑے اپنے مشترکہ سوشل سیکورٹی فوائد کو زیادہ سے زیادہ کر سکتے ہیں۔ کیلکولیٹر مختلف منظرناموں کا نمونہ بنا سکتے ہیں اور جوڑوں کو ان کی مخصوص صورت حال کے لیے سب سے زیادہ فائدہ مند دعوی کرنے کی حکمت عملی کا تعین کرنے میں مدد کر سکتے ہیں۔

زیادہ سے زیادہ فوائد

![]() جب آپ سوشل سیکیورٹی فوائد کا دعوی کرنا شروع کرتے ہیں تو اس کا وقت آپ کو موصول ہونے والی رقم کو نمایاں طور پر متاثر کر سکتا ہے۔ ایک کیلکولیٹر آپ کو دعوی کرنے کی مختلف حکمت عملیوں کا اندازہ لگانے اور فوائد کا دعوی شروع کرنے کے لیے بہترین عمر کا تعین کرنے میں مدد کر سکتا ہے۔ ریٹائرمنٹ کی پوری عمر سے زیادہ فوائد کے آغاز میں تاخیر کا نتیجہ زیادہ ماہانہ فوائد کا باعث بن سکتا ہے، جبکہ فوائد کا جلد دعویٰ کرنے سے ماہانہ ادائیگیوں میں کمی واقع ہو سکتی ہے۔ کیلکولیٹر افراد کو تجارتی معاملات کو سمجھنے اور ان کے مالی اہداف کے مطابق فیصلے کرنے میں مدد کرتا ہے۔

جب آپ سوشل سیکیورٹی فوائد کا دعوی کرنا شروع کرتے ہیں تو اس کا وقت آپ کو موصول ہونے والی رقم کو نمایاں طور پر متاثر کر سکتا ہے۔ ایک کیلکولیٹر آپ کو دعوی کرنے کی مختلف حکمت عملیوں کا اندازہ لگانے اور فوائد کا دعوی شروع کرنے کے لیے بہترین عمر کا تعین کرنے میں مدد کر سکتا ہے۔ ریٹائرمنٹ کی پوری عمر سے زیادہ فوائد کے آغاز میں تاخیر کا نتیجہ زیادہ ماہانہ فوائد کا باعث بن سکتا ہے، جبکہ فوائد کا جلد دعویٰ کرنے سے ماہانہ ادائیگیوں میں کمی واقع ہو سکتی ہے۔ کیلکولیٹر افراد کو تجارتی معاملات کو سمجھنے اور ان کے مالی اہداف کے مطابق فیصلے کرنے میں مدد کرتا ہے۔

![]() متعلقہ:

متعلقہ:

- ریٹائرمنٹ پلاننگ | 6 میں شروع ہونے والے 4 مشترکہ منصوبوں کے ساتھ 2023 اقدامات

- مجھے کیلکولیٹر کتنا سوشل سیکورٹی ملے گا؟ اس کو دیکھو ایس ایس اے کیلکولیٹر 2023

سوشل سیکیورٹی کیلکولیٹر اور ریٹائرمنٹ سیونگ کیلکولیٹر

![]() اگرچہ دونوں کیلکولیٹر ریٹائرمنٹ کی منصوبہ بندی کے لیے قیمتی ٹولز ہیں، وہ آپ کی ریٹائرمنٹ آمدنی کے مختلف پہلوؤں پر توجہ دیتے ہیں۔

اگرچہ دونوں کیلکولیٹر ریٹائرمنٹ کی منصوبہ بندی کے لیے قیمتی ٹولز ہیں، وہ آپ کی ریٹائرمنٹ آمدنی کے مختلف پہلوؤں پر توجہ دیتے ہیں۔

![]() ریٹائرمنٹ سیونگ کیلکولیٹر آپ کی ذاتی بچتوں اور سرمایہ کاری پر توجہ مرکوز کرتا ہے، اور آپ کو اس بات کا اندازہ لگانے میں مدد کرتا ہے کہ آپ کو اپنے مطلوبہ ریٹائرمنٹ بچت کے ہدف تک پہنچنے کے لیے وقت کے ساتھ کتنی بچت اور سرمایہ کاری کرنے کی ضرورت ہے۔ دریں اثنا، سوشل سیکیورٹی کیلکولیٹر خاص طور پر آپ کے سوشل سیکیورٹی فوائد کا تخمینہ لگانے پر توجہ مرکوز کرتا ہے، آپ کو یہ سمجھنے میں مدد کرتا ہے کہ آپ کی کمائی اور ریٹائرمنٹ کی عمر آپ کے سوشل سیکیورٹی فوائد کو کس طرح متاثر کرتی ہے اور آپ کو اپنے فوائد کو زیادہ سے زیادہ کرنے کے لیے دعوی کرنے کی مختلف حکمت عملیوں کو تلاش کرنے کی اجازت دیتا ہے۔

ریٹائرمنٹ سیونگ کیلکولیٹر آپ کی ذاتی بچتوں اور سرمایہ کاری پر توجہ مرکوز کرتا ہے، اور آپ کو اس بات کا اندازہ لگانے میں مدد کرتا ہے کہ آپ کو اپنے مطلوبہ ریٹائرمنٹ بچت کے ہدف تک پہنچنے کے لیے وقت کے ساتھ کتنی بچت اور سرمایہ کاری کرنے کی ضرورت ہے۔ دریں اثنا، سوشل سیکیورٹی کیلکولیٹر خاص طور پر آپ کے سوشل سیکیورٹی فوائد کا تخمینہ لگانے پر توجہ مرکوز کرتا ہے، آپ کو یہ سمجھنے میں مدد کرتا ہے کہ آپ کی کمائی اور ریٹائرمنٹ کی عمر آپ کے سوشل سیکیورٹی فوائد کو کس طرح متاثر کرتی ہے اور آپ کو اپنے فوائد کو زیادہ سے زیادہ کرنے کے لیے دعوی کرنے کی مختلف حکمت عملیوں کو تلاش کرنے کی اجازت دیتا ہے۔

![]() اپنی ریٹائرمنٹ کی آمدنی کے بارے میں جامع تفہیم حاصل کرنے کے لیے، اپنی ریٹائرمنٹ کی منصوبہ بندی میں اپنی ذاتی بچت اور سوشل سیکیورٹی فوائد دونوں پر غور کرنا ضروری ہے۔

اپنی ریٹائرمنٹ کی آمدنی کے بارے میں جامع تفہیم حاصل کرنے کے لیے، اپنی ریٹائرمنٹ کی منصوبہ بندی میں اپنی ذاتی بچت اور سوشل سیکیورٹی فوائد دونوں پر غور کرنا ضروری ہے۔

سوشل سیکورٹی فوائد کون حاصل کر سکتا ہے؟

![]() سوشل سیکورٹی ریٹائرمنٹ بینیفٹ کا مطلب ہے کہ کوئی شخص ماہانہ مالی انعام حاصل کر سکتا ہے جو اس کی آمدنی کا کچھ حصہ واپس کرتا ہے جب وہ اپنے کام کے اوقات کم کرتا ہے یا مزید کام نہیں کرتا ہے۔ یہ اندازہ لگایا گیا ہے کہ سوشل سیکورٹی امریکہ میں 16 سال یا اس سے زیادہ عمر کے 65 ملین لوگوں کو غربت سے نکالتی ہے (CBPP تجزیہ)۔ اگر آپ ان درج ذیل گروپوں سے تعلق رکھتے ہیں، تو آپ کو ریٹائر ہونے پر سوشل سیکیورٹی کے مکمل فوائد حاصل ہوں گے۔

سوشل سیکورٹی ریٹائرمنٹ بینیفٹ کا مطلب ہے کہ کوئی شخص ماہانہ مالی انعام حاصل کر سکتا ہے جو اس کی آمدنی کا کچھ حصہ واپس کرتا ہے جب وہ اپنے کام کے اوقات کم کرتا ہے یا مزید کام نہیں کرتا ہے۔ یہ اندازہ لگایا گیا ہے کہ سوشل سیکورٹی امریکہ میں 16 سال یا اس سے زیادہ عمر کے 65 ملین لوگوں کو غربت سے نکالتی ہے (CBPP تجزیہ)۔ اگر آپ ان درج ذیل گروپوں سے تعلق رکھتے ہیں، تو آپ کو ریٹائر ہونے پر سوشل سیکیورٹی کے مکمل فوائد حاصل ہوں گے۔

ریٹائرڈ کارکن

![]() وہ افراد جنہوں نے کام کیا ہے اور سوشل سیکیورٹی ٹیکس ادا کیا ہے ایک مخصوص تعداد (عام طور پر 10 سال یا 40 سہ ماہی) اہلیت کی عمر کو پہنچنے کے بعد ریٹائرمنٹ کے فوائد حاصل کرنے کے اہل ہیں۔ ریٹائرمنٹ کی مکمل عمر پیدائش کے سال کی بنیاد پر مختلف ہوتی ہے، 66 سے 67 سال کے درمیان۔

وہ افراد جنہوں نے کام کیا ہے اور سوشل سیکیورٹی ٹیکس ادا کیا ہے ایک مخصوص تعداد (عام طور پر 10 سال یا 40 سہ ماہی) اہلیت کی عمر کو پہنچنے کے بعد ریٹائرمنٹ کے فوائد حاصل کرنے کے اہل ہیں۔ ریٹائرمنٹ کی مکمل عمر پیدائش کے سال کی بنیاد پر مختلف ہوتی ہے، 66 سے 67 سال کے درمیان۔

میاں بیوی اور طلاق یافتہ میاں بیوی

![]() ریٹائرڈ یا معذور کارکنوں کی شریک حیات زوجین کے فوائد حاصل کرنے کے اہل ہو سکتے ہیں، جو کارکن کے فائدے کی رقم کا 50% تک ہو سکتے ہیں۔ طلاق یافتہ میاں بیوی جن کی شادی کم از کم 10 سال ہو چکی ہے اور انہوں نے دوبارہ شادی نہیں کی ہے وہ بھی اپنے سابق شریک حیات کی کمائی کی بنیاد پر فوائد کے اہل ہو سکتے ہیں۔

ریٹائرڈ یا معذور کارکنوں کی شریک حیات زوجین کے فوائد حاصل کرنے کے اہل ہو سکتے ہیں، جو کارکن کے فائدے کی رقم کا 50% تک ہو سکتے ہیں۔ طلاق یافتہ میاں بیوی جن کی شادی کم از کم 10 سال ہو چکی ہے اور انہوں نے دوبارہ شادی نہیں کی ہے وہ بھی اپنے سابق شریک حیات کی کمائی کی بنیاد پر فوائد کے اہل ہو سکتے ہیں۔

زندہ بچ جانے والے میاں بیوی اور بچے

![]() جب کوئی کارکن فوت ہو جاتا ہے، تو اس کے زندہ بچ جانے والے شریک حیات اور زیر کفالت بچے زندہ بچ جانے والے فوائد کے اہل ہو سکتے ہیں۔ زندہ بچ جانے والی شریک حیات کو مردہ کارکن کے فائدے کی رقم کا ایک حصہ مل سکتا ہے، اور اہل بچے بھی اس وقت تک فوائد حاصل کر سکتے ہیں جب تک کہ وہ بالغ نہ ہو جائیں یا معذور ہو جائیں۔

جب کوئی کارکن فوت ہو جاتا ہے، تو اس کے زندہ بچ جانے والے شریک حیات اور زیر کفالت بچے زندہ بچ جانے والے فوائد کے اہل ہو سکتے ہیں۔ زندہ بچ جانے والی شریک حیات کو مردہ کارکن کے فائدے کی رقم کا ایک حصہ مل سکتا ہے، اور اہل بچے بھی اس وقت تک فوائد حاصل کر سکتے ہیں جب تک کہ وہ بالغ نہ ہو جائیں یا معذور ہو جائیں۔

معذور کارکن

![]() وہ افراد جن کے پاس اہلیت کی معذوری ہے جو انہیں خاطر خواہ فائدہ مند سرگرمیوں میں مشغول ہونے سے روکتی ہے اور توقع کی جاتی ہے کہ وہ کم از کم ایک سال تک چلیں گے یا اس کے نتیجے میں موت واقع ہو جائے گی وہ سوشل سیکورٹی ڈس ایبلٹی انشورنس (SSDI) کے فوائد کے اہل ہو سکتے ہیں۔ یہ فوائد ان کارکنوں کے لیے دستیاب ہیں جنہوں نے سوشل سیکیورٹی سسٹم میں ادائیگی کی ہے اور مخصوص معیار پر پورا اترتے ہیں۔

وہ افراد جن کے پاس اہلیت کی معذوری ہے جو انہیں خاطر خواہ فائدہ مند سرگرمیوں میں مشغول ہونے سے روکتی ہے اور توقع کی جاتی ہے کہ وہ کم از کم ایک سال تک چلیں گے یا اس کے نتیجے میں موت واقع ہو جائے گی وہ سوشل سیکورٹی ڈس ایبلٹی انشورنس (SSDI) کے فوائد کے اہل ہو سکتے ہیں۔ یہ فوائد ان کارکنوں کے لیے دستیاب ہیں جنہوں نے سوشل سیکیورٹی سسٹم میں ادائیگی کی ہے اور مخصوص معیار پر پورا اترتے ہیں۔

انحصار کرنے والے بچے۔

![]() ریٹائرڈ، معذور، یا فوت شدہ ورکرز کے انحصار شدہ بچے اس وقت تک سوشل سیکیورٹی فوائد کے اہل ہو سکتے ہیں جب تک کہ وہ بالغ نہ ہو جائیں یا خود معذور نہ ہو جائیں۔ کوالیفائی کرنے کے لیے بچوں کو مخصوص عمر، رشتہ، اور انحصار کے تقاضوں کو پورا کرنا چاہیے۔

ریٹائرڈ، معذور، یا فوت شدہ ورکرز کے انحصار شدہ بچے اس وقت تک سوشل سیکیورٹی فوائد کے اہل ہو سکتے ہیں جب تک کہ وہ بالغ نہ ہو جائیں یا خود معذور نہ ہو جائیں۔ کوالیفائی کرنے کے لیے بچوں کو مخصوص عمر، رشتہ، اور انحصار کے تقاضوں کو پورا کرنا چاہیے۔

2019 میں سماجی تحفظ سے فائدہ اٹھانے والے - ماخذ: سوشل سیکیورٹی ایڈمنسٹریشن، چیف ایکچوری کا دفتر

2019 میں سماجی تحفظ سے فائدہ اٹھانے والے - ماخذ: سوشل سیکیورٹی ایڈمنسٹریشن، چیف ایکچوری کا دفتر ![]() متعلقہ:

متعلقہ:

- ایک سال میں کتنے کام کے دن؟ 2023 میں تعطیلات کی فہرست کو اپ ڈیٹ کیا گیا۔

- سالانہ چھٹی کا حساب لگانا | پالیسی، چیلنجز، اور 6 میں ایک سروے بنانے کے لیے 2023 اقدامات

سوشل سیکورٹی کا حساب کیسے لگائیں؟

![]() سوشل سیکیورٹی کیلکولیٹر آپ کے مستقبل کے سوشل سیکیورٹی فوائد کا تخمینہ فراہم کرنے کے لیے کئی عوامل اور ان پٹ کو مدنظر رکھتا ہے۔ مندرجہ ذیل چند اہم عناصر ہیں جو سوشل سیکورٹی کیلکولیٹر کے ذریعہ کئے گئے حسابات میں حصہ ڈالتے ہیں:

سوشل سیکیورٹی کیلکولیٹر آپ کے مستقبل کے سوشل سیکیورٹی فوائد کا تخمینہ فراہم کرنے کے لیے کئی عوامل اور ان پٹ کو مدنظر رکھتا ہے۔ مندرجہ ذیل چند اہم عناصر ہیں جو سوشل سیکورٹی کیلکولیٹر کے ذریعہ کئے گئے حسابات میں حصہ ڈالتے ہیں:

آمدنی کی تاریخ

![]() آپ کی کمائی کی تاریخ، خاص طور پر آپ کی ملازمت سے ہونے والی آمدنی سوشل سیکیورٹی ٹیکس کے تابع ہے، آپ کے سوشل سیکیورٹی فوائد کا تعین کرنے میں ایک بنیادی عنصر ہے۔ کیلکولیٹر آپ کی اوسط اشاریہ شدہ ماہانہ کمائی (AIME) کا حساب لگانے کے لیے، آپ کے کام کے سالوں میں، سب سے زیادہ 35 سال تک کی اشاریہ شدہ کمائی پر غور کرتا ہے۔

آپ کی کمائی کی تاریخ، خاص طور پر آپ کی ملازمت سے ہونے والی آمدنی سوشل سیکیورٹی ٹیکس کے تابع ہے، آپ کے سوشل سیکیورٹی فوائد کا تعین کرنے میں ایک بنیادی عنصر ہے۔ کیلکولیٹر آپ کی اوسط اشاریہ شدہ ماہانہ کمائی (AIME) کا حساب لگانے کے لیے، آپ کے کام کے سالوں میں، سب سے زیادہ 35 سال تک کی اشاریہ شدہ کمائی پر غور کرتا ہے۔

اوسط اشاریہ شدہ ماہانہ آمدنی (AIME)

![]() AIME آپ کی سب سے زیادہ 35 سال کی کمائیوں پر آپ کی انڈیکس کردہ کمائی کی اوسط کی نمائندگی کرتا ہے۔ اشاریہ شدہ آمدنی مہنگائی اور اجرت میں اضافے کا سبب بنتی ہے تاکہ وقت کے ساتھ ساتھ آپ کی کمائی کی نسبتی قدر کو ظاہر کیا جا سکے۔

AIME آپ کی سب سے زیادہ 35 سال کی کمائیوں پر آپ کی انڈیکس کردہ کمائی کی اوسط کی نمائندگی کرتا ہے۔ اشاریہ شدہ آمدنی مہنگائی اور اجرت میں اضافے کا سبب بنتی ہے تاکہ وقت کے ساتھ ساتھ آپ کی کمائی کی نسبتی قدر کو ظاہر کیا جا سکے۔

بنیادی انشورنس رقم (PIA)

![]() PIA وہ ماہانہ فائدہ کی رقم ہے جسے آپ وصول کریں گے اگر آپ نے اپنی پوری ریٹائرمنٹ کی عمر (FRA) پر فوائد کا دعویٰ کیا ہے۔ کیلکولیٹر آپ کے PIA کا حساب لگانے کے لیے آپ کے AIME پر ایک فارمولہ لاگو کرتا ہے۔ فارمولہ آپ کے AIME کے مختلف حصوں کے لیے مختلف فیصد کا استعمال کرتا ہے، جسے موڑ پوائنٹس کہا جاتا ہے، جو اوسط اجرت میں ہونے والی تبدیلیوں کے حساب سے سالانہ ایڈجسٹ کیے جاتے ہیں۔

PIA وہ ماہانہ فائدہ کی رقم ہے جسے آپ وصول کریں گے اگر آپ نے اپنی پوری ریٹائرمنٹ کی عمر (FRA) پر فوائد کا دعویٰ کیا ہے۔ کیلکولیٹر آپ کے PIA کا حساب لگانے کے لیے آپ کے AIME پر ایک فارمولہ لاگو کرتا ہے۔ فارمولہ آپ کے AIME کے مختلف حصوں کے لیے مختلف فیصد کا استعمال کرتا ہے، جسے موڑ پوائنٹس کہا جاتا ہے، جو اوسط اجرت میں ہونے والی تبدیلیوں کے حساب سے سالانہ ایڈجسٹ کیے جاتے ہیں۔

مکمل ریٹائرمنٹ کی عمر (FRA)

![]() آپ کا FRA وہ عمر ہے جس میں آپ سوشل سیکیورٹی سے ریٹائرمنٹ کے مکمل فوائد کا دعوی کر سکتے ہیں۔ یہ آپ کے سال پیدائش پر مبنی ہے اور یہ 66 سے 67 سال کے درمیان ہو سکتا ہے۔ کیلکولیٹر آپ کے PIA کیلکولیشن کے لیے بنیادی فائدہ کی رقم کا تعین کرنے کے لیے آپ کے FRA پر غور کرتا ہے۔

آپ کا FRA وہ عمر ہے جس میں آپ سوشل سیکیورٹی سے ریٹائرمنٹ کے مکمل فوائد کا دعوی کر سکتے ہیں۔ یہ آپ کے سال پیدائش پر مبنی ہے اور یہ 66 سے 67 سال کے درمیان ہو سکتا ہے۔ کیلکولیٹر آپ کے PIA کیلکولیشن کے لیے بنیادی فائدہ کی رقم کا تعین کرنے کے لیے آپ کے FRA پر غور کرتا ہے۔

![]() متعلقہ:

متعلقہ: ![]() مکمل ریٹائرمنٹ کی عمر: کیوں اس کے بارے میں جاننے کے لئے کبھی بھی جلدی نہیں ہے؟

مکمل ریٹائرمنٹ کی عمر: کیوں اس کے بارے میں جاننے کے لئے کبھی بھی جلدی نہیں ہے؟

عمر کا دعویٰ کرنا

![]() کیلکولیٹر اس عمر کو مدنظر رکھتا ہے جس میں آپ سوشل سیکیورٹی فوائد کا دعوی کرنا شروع کرنے کا ارادہ رکھتے ہیں۔ آپ کے FRA سے پہلے فوائد کا دعوی کرنے کے نتیجے میں آپ کے ماہانہ فوائد کی رقم میں کمی واقع ہو جائے گی، جبکہ آپ کے FRA سے زیادہ فوائد میں تاخیر تاخیر سے ریٹائرمنٹ کریڈٹ کے ذریعے آپ کے فائدے میں اضافہ کر سکتی ہے۔

کیلکولیٹر اس عمر کو مدنظر رکھتا ہے جس میں آپ سوشل سیکیورٹی فوائد کا دعوی کرنا شروع کرنے کا ارادہ رکھتے ہیں۔ آپ کے FRA سے پہلے فوائد کا دعوی کرنے کے نتیجے میں آپ کے ماہانہ فوائد کی رقم میں کمی واقع ہو جائے گی، جبکہ آپ کے FRA سے زیادہ فوائد میں تاخیر تاخیر سے ریٹائرمنٹ کریڈٹ کے ذریعے آپ کے فائدے میں اضافہ کر سکتی ہے۔

زوجوی فوائد

![]() اگر آپ اپنی شریک حیات کی کمائی کی تاریخ کی بنیاد پر زوجین کے فوائد کے اہل ہیں، تو کیلکولیٹر ان عوامل پر بھی غور کر سکتا ہے۔ زوجین کے فوائد آمدنی کا ایک اضافی ذریعہ فراہم کر سکتے ہیں، عام طور پر آپ کے شریک حیات کے فائدے کی رقم کا 50% تک۔

اگر آپ اپنی شریک حیات کی کمائی کی تاریخ کی بنیاد پر زوجین کے فوائد کے اہل ہیں، تو کیلکولیٹر ان عوامل پر بھی غور کر سکتا ہے۔ زوجین کے فوائد آمدنی کا ایک اضافی ذریعہ فراہم کر سکتے ہیں، عام طور پر آپ کے شریک حیات کے فائدے کی رقم کا 50% تک۔

اکثر پوچھے گئے سوالات

![]() ایک سوال ہے؟ ہمارے پاس جوابات ہیں۔

ایک سوال ہے؟ ہمارے پاس جوابات ہیں۔

سوشل سیکورٹی سے آپ کی کیا مراد ہے؟

میں کتنی سوشل سیکیورٹی کما سکتا ہوں؟

کیا مجھے اپنی مکمل سوشل سیکورٹی ملے گی؟

مکمل ریٹائرمنٹ کیا عمر ہے؟

ریٹائرمنٹ سیونگ کیلکولیٹر کا کیا مطلب ہے؟

401 (k) کیا ہے؟

ریٹائرمنٹ کی بچت کا حساب لگانے کا فارمولا کیا ہے؟

پایان لائن

![]() سوشل سیکیورٹی کا مستقبل غیر متوقع لگتا ہے، لہذا یہ آپ کا انتخاب ہے کہ آپ اپنی ریٹائرمنٹ کی بچت کو جلد شروع کریں۔ ریٹائرمنٹ کی منصوبہ بندی پہلے تو بہت زیادہ ہو سکتی ہے، لیکن یہ آپ کے حقوق اور فوائد کی حفاظت کرے گی۔

سوشل سیکیورٹی کا مستقبل غیر متوقع لگتا ہے، لہذا یہ آپ کا انتخاب ہے کہ آپ اپنی ریٹائرمنٹ کی بچت کو جلد شروع کریں۔ ریٹائرمنٹ کی منصوبہ بندی پہلے تو بہت زیادہ ہو سکتی ہے، لیکن یہ آپ کے حقوق اور فوائد کی حفاظت کرے گی۔

![]() آپ کی ریٹائرمنٹ بچت پر جیتنے کے بہت سے طریقے ہیں، اور آپ کے لیے کچھ پروگراموں کی تحقیق کرنا بہت ضروری ہے جیسے 401(k)s یا 403(b)s، انفرادی ریٹائرمنٹ اکاؤنٹس (IRAs)، آسان ملازم پنشن (SEP) IRA، SIMPLE IR، اور سوشل سیکیورٹی کے فوائد۔ ریٹائرمنٹ سیکیورٹی کے لیے بہتر تیاری کے لیے ان تمام پروگراموں اور ٹریک کیلکولیٹر پر ریٹائرمنٹ سے فائدہ اٹھائیں۔

آپ کی ریٹائرمنٹ بچت پر جیتنے کے بہت سے طریقے ہیں، اور آپ کے لیے کچھ پروگراموں کی تحقیق کرنا بہت ضروری ہے جیسے 401(k)s یا 403(b)s، انفرادی ریٹائرمنٹ اکاؤنٹس (IRAs)، آسان ملازم پنشن (SEP) IRA، SIMPLE IR، اور سوشل سیکیورٹی کے فوائد۔ ریٹائرمنٹ سیکیورٹی کے لیے بہتر تیاری کے لیے ان تمام پروگراموں اور ٹریک کیلکولیٹر پر ریٹائرمنٹ سے فائدہ اٹھائیں۔

![]() جواب:

جواب: ![]() سی این بی سی |

سی این بی سی | ![]() سی بی پی پی |

سی بی پی پی | ![]() دکھائے تعلیم کی مہم

دکھائے تعلیم کی مہم