![]() Por que precisa un

Por que precisa un ![]() Calculadora da Seguridade Social?

Calculadora da Seguridade Social?

![]() Moitos mozos, especialmente a xeración Z, están a planear a súa xubilación anticipada. En comparación cos seus pais. A xeración Z ten unha visión diferente da xubilación.

Moitos mozos, especialmente a xeración Z, están a planear a súa xubilación anticipada. En comparación cos seus pais. A xeración Z ten unha visión diferente da xubilación.

![]() O desexo de independencia financeira e liberdade impulsa á xeración Z. Asistiron ao impacto dos desafíos económicos nas xeracións anteriores e queren garantir o seu benestar financeiro a unha idade máis temperá. Ao traballar duro, aforrar con dilixencia e tomar decisións financeiras intelixentes, cren que poden xubilarse antes que os seus predecesores.

O desexo de independencia financeira e liberdade impulsa á xeración Z. Asistiron ao impacto dos desafíos económicos nas xeracións anteriores e queren garantir o seu benestar financeiro a unha idade máis temperá. Ao traballar duro, aforrar con dilixencia e tomar decisións financeiras intelixentes, cren que poden xubilarse antes que os seus predecesores.

![]() Non obstante, é só unha pequena parte para pensar. A xubilación anticipada significa que reclaman as prestacións da Seguridade Social antes de alcanzar a plena idade de xubilación, o que leva a unha redución permanente das prestacións.

Non obstante, é só unha pequena parte para pensar. A xubilación anticipada significa que reclaman as prestacións da Seguridade Social antes de alcanzar a plena idade de xubilación, o que leva a unha redución permanente das prestacións.

![]() Polo tanto, é mellor ter unha comprensión máis profunda

Polo tanto, é mellor ter unha comprensión máis profunda ![]() Calculadora da Seguridade Social

Calculadora da Seguridade Social![]() antes de tomar unha decisión, ademais, para gañar no seu plan de aforro para a xubilación.

antes de tomar unha decisión, ademais, para gañar no seu plan de aforro para a xubilación.

Usando a Calculadora da Seguridade Social para planificar un programa de aforro para a xubilación | Fonte: iStock

Usando a Calculadora da Seguridade Social para planificar un programa de aforro para a xubilación | Fonte: iStock Índice analítico

Índice analítico

- Que é a Calculadora da Seguridade Social?

- Quen é o responsable da Calculadora da Seguridade Social?

- Por que é imprescindible a Calculadora da Seguridade Social?

- Calculadora da Seguridade Social e Calculadora de aforro para a xubilación

- Quen pode obter as prestacións da Seguridade Social?

- Como calcular a Seguridade Social?

- Preguntas máis frecuentes

- Punto de partida

Consellos para un mellor compromiso

Comezar en segundos.

![]() Obtén o mellor modelo de proba para pequenas reunións! Rexístrate gratis e leva o que queiras da biblioteca de modelos!

Obtén o mellor modelo de proba para pequenas reunións! Rexístrate gratis e leva o que queiras da biblioteca de modelos!

Que é a Calculadora da Seguridade Social?

![]() Unha calculadora da Seguridade Social é unha ferramenta que axuda ás persoas a estimar os seus beneficios futuros da Seguridade Social en función de varios factores. A Seguridade Social é un programa gobernamental dos Estados Unidos que proporciona ingresos a persoas xubiladas, discapacitadas e superviventes e ás súas familias. É a base da renda da xubilación. Os beneficios que recibe da Seguridade Social baséanse no seu historial de ingresos e na idade na que elixe comezar a recibir as prestacións.

Unha calculadora da Seguridade Social é unha ferramenta que axuda ás persoas a estimar os seus beneficios futuros da Seguridade Social en función de varios factores. A Seguridade Social é un programa gobernamental dos Estados Unidos que proporciona ingresos a persoas xubiladas, discapacitadas e superviventes e ás súas familias. É a base da renda da xubilación. Os beneficios que recibe da Seguridade Social baséanse no seu historial de ingresos e na idade na que elixe comezar a recibir as prestacións.

Use a calculadora de aforro de pensións para preparar unha feliz xubilación | Fonte: iStock

Use a calculadora de aforro de pensións para preparar unha feliz xubilación | Fonte: iStockQuen é o responsable da calculadora da Seguridade Social?

![]() A calculadora da Seguridade Social adoita ser creada e mantida principalmente polas axencias gobernamentais da Administración da Seguridade Social (SSA).

A calculadora da Seguridade Social adoita ser creada e mantida principalmente polas axencias gobernamentais da Administración da Seguridade Social (SSA).

![]() A SSA é unha axencia gobernamental dos Estados Unidos responsable da administración do programa de Seguridade Social. Ofrecen unha calculadora en liña chamada Estimador de xubilación no seu sitio web oficial. Esta calculadora permite ás persoas estimar as súas prestacións de xubilación da Seguridade Social en función do seu historial de ingresos e da idade de xubilación prevista.

A SSA é unha axencia gobernamental dos Estados Unidos responsable da administración do programa de Seguridade Social. Ofrecen unha calculadora en liña chamada Estimador de xubilación no seu sitio web oficial. Esta calculadora permite ás persoas estimar as súas prestacións de xubilación da Seguridade Social en función do seu historial de ingresos e da idade de xubilación prevista.

Por que é imprescindible a Calculadora da Seguridade Social?

![]() Como saber se pode cubrir as prestacións da Seguridade Social ou se beneficiará delas a súa familia?

Como saber se pode cubrir as prestacións da Seguridade Social ou se beneficiará delas a súa familia?

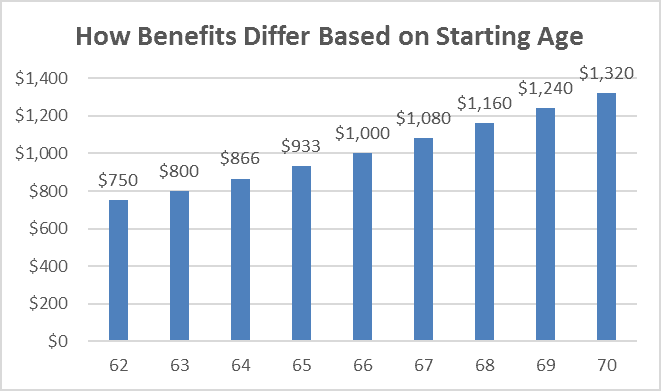

![]() Por exemplo, se a idade de xubilación completa era de 65 anos e o beneficio completo era de $ 1,000, as persoas que presentaron a solicitude aos 62 anos poderían recibir o 80% do seu importe total da prestación de $ 800 ao mes. E se aumenta a idade completa de xubilación?

Por exemplo, se a idade de xubilación completa era de 65 anos e o beneficio completo era de $ 1,000, as persoas que presentaron a solicitude aos 62 anos poderían recibir o 80% do seu importe total da prestación de $ 800 ao mes. E se aumenta a idade completa de xubilación?

![]() Así, non hai mellor forma que usar a Calculadora da Seguridade Social de SSA ou calquera calculadora de xubilación bancaria para facer estimacións. Vexamos que vantaxes pode obter se utiliza a Calculadora da Seguridade Social.

Así, non hai mellor forma que usar a Calculadora da Seguridade Social de SSA ou calquera calculadora de xubilación bancaria para facer estimacións. Vexamos que vantaxes pode obter se utiliza a Calculadora da Seguridade Social.

A Calculadora da Seguridade Social pode axudarche a saber cando e como obter os beneficios completos de SS| Fonte: VM

A Calculadora da Seguridade Social pode axudarche a saber cando e como obter os beneficios completos de SS| Fonte: VMSensibilización financeira

![]() As calculadoras da Seguridade Social proporcionan ás persoas unha comprensión máis clara de como o seu historial de ingresos e a idade de xubilación afectan os seus beneficios futuros. Ofrecen información sobre cantos ingresos esperar durante a xubilación, axudando aos individuos a planificar os gastos, o orzamento e as posibles lagoas de ingresos. Esta maior conciencia financeira permite ás persoas tomar mellores decisións financeiras e tomar as medidas adecuadas para garantir a súa xubilación.

As calculadoras da Seguridade Social proporcionan ás persoas unha comprensión máis clara de como o seu historial de ingresos e a idade de xubilación afectan os seus beneficios futuros. Ofrecen información sobre cantos ingresos esperar durante a xubilación, axudando aos individuos a planificar os gastos, o orzamento e as posibles lagoas de ingresos. Esta maior conciencia financeira permite ás persoas tomar mellores decisións financeiras e tomar as medidas adecuadas para garantir a súa xubilación.

Planificación da xubilación

![]() As prestacións da Seguridade Social son unha importante fonte de ingresos para moitos xubilados. Usando unha calculadora da Seguridade Social, os individuos poden estimar os seus beneficios futuros en función do seu historial de ingresos e da súa idade de xubilación prevista. Isto axúdalles a planificar a súa estratexia global de ingresos de xubilación e a tomar decisións informadas sobre outras fontes de ingresos, como aforros persoais, pensións ou contas de investimento.

As prestacións da Seguridade Social son unha importante fonte de ingresos para moitos xubilados. Usando unha calculadora da Seguridade Social, os individuos poden estimar os seus beneficios futuros en función do seu historial de ingresos e da súa idade de xubilación prevista. Isto axúdalles a planificar a súa estratexia global de ingresos de xubilación e a tomar decisións informadas sobre outras fontes de ingresos, como aforros persoais, pensións ou contas de investimento.

Optimización da Seguridade Social

![]() Para as parellas casadas, unha calculadora da Seguridade Social pode ser especialmente valiosa para optimizar os seus beneficios conxuntos. Ao considerar factores como os beneficios do cónxuxe, os beneficios de supervivencia e estratexias como "arquivar e suspender" ou "aplicación restrinxida", as parellas poden maximizar os seus beneficios combinados da Seguridade Social. As calculadoras poden modelar diferentes escenarios e axudar ás parellas a determinar a estratexia de reclamación máis vantaxosa para a súa situación específica.

Para as parellas casadas, unha calculadora da Seguridade Social pode ser especialmente valiosa para optimizar os seus beneficios conxuntos. Ao considerar factores como os beneficios do cónxuxe, os beneficios de supervivencia e estratexias como "arquivar e suspender" ou "aplicación restrinxida", as parellas poden maximizar os seus beneficios combinados da Seguridade Social. As calculadoras poden modelar diferentes escenarios e axudar ás parellas a determinar a estratexia de reclamación máis vantaxosa para a súa situación específica.

Maximizando os beneficios

![]() O momento no que comeza a reclamar as prestacións da Seguridade Social pode afectar significativamente a cantidade que recibe. Unha calculadora pode axudarche a avaliar diferentes estratexias de reclamación e determinar a idade óptima para comezar a reclamar beneficios. Atrasar o inicio das prestacións máis alá da idade completa de xubilación pode producir beneficios mensuais máis elevados, mentres que a reclamación anticipada das prestacións pode producir unha redución das mensualidades. A calculadora axuda ás persoas a comprender os compromisos e a tomar decisións que se axusten aos seus obxectivos financeiros.

O momento no que comeza a reclamar as prestacións da Seguridade Social pode afectar significativamente a cantidade que recibe. Unha calculadora pode axudarche a avaliar diferentes estratexias de reclamación e determinar a idade óptima para comezar a reclamar beneficios. Atrasar o inicio das prestacións máis alá da idade completa de xubilación pode producir beneficios mensuais máis elevados, mentres que a reclamación anticipada das prestacións pode producir unha redución das mensualidades. A calculadora axuda ás persoas a comprender os compromisos e a tomar decisións que se axusten aos seus obxectivos financeiros.

![]() Relacionados:

Relacionados:

- Planificación da xubilación | 6 pasos con 4 plans comúns para comezar en 2023

- Canto recibirei a calculadora da seguridade social? Comprobar Calculadora SSA 2023

Calculadora da Seguridade Social e calculadora de aforro para xubilación

![]() Aínda que ambas as calculadoras son ferramentas valiosas para a planificación da xubilación, abordan diferentes aspectos dos seus ingresos de xubilación.

Aínda que ambas as calculadoras son ferramentas valiosas para a planificación da xubilación, abordan diferentes aspectos dos seus ingresos de xubilación.

![]() A calculadora de aforro para a xubilación céntrase nos teus aforros e investimentos persoais e axúdache a avaliar canto necesitas aforrar e investir ao longo do tempo para alcanzar o teu obxectivo de aforro para a xubilación desexado. Mentres tanto, a calculadora da Seguridade Social céntrase especificamente en estimar os seus beneficios da Seguridade Social, axúdache a comprender como afectan as túas ganancias e a idade de xubilación nos teus beneficios da Seguridade Social e permíteche explorar diferentes estratexias de reclamación para maximizar os teus beneficios.

A calculadora de aforro para a xubilación céntrase nos teus aforros e investimentos persoais e axúdache a avaliar canto necesitas aforrar e investir ao longo do tempo para alcanzar o teu obxectivo de aforro para a xubilación desexado. Mentres tanto, a calculadora da Seguridade Social céntrase especificamente en estimar os seus beneficios da Seguridade Social, axúdache a comprender como afectan as túas ganancias e a idade de xubilación nos teus beneficios da Seguridade Social e permíteche explorar diferentes estratexias de reclamación para maximizar os teus beneficios.

![]() Para ter unha comprensión completa dos seus ingresos de xubilación, é importante considerar tanto os seus aforros persoais como os beneficios da Seguridade Social na súa planificación de xubilación.

Para ter unha comprensión completa dos seus ingresos de xubilación, é importante considerar tanto os seus aforros persoais como os beneficios da Seguridade Social na súa planificación de xubilación.

Quen pode obter as prestacións da Seguridade Social?

![]() A prestación de xubilación da Seguridade Social significa que unha persoa pode recibir unha recompensa económica mensual que lle devolve parte dos seus ingresos cando reduce a súa xornada laboral ou deixa de traballar. Estímase que a Seguridade Social saca da pobreza en América a 16 millóns de persoas de 65 ou máis anos (análise CBPP). Se pertences a estes seguintes grupos, recibirás as prestacións completas da Seguridade Social cando esteas xubilado.

A prestación de xubilación da Seguridade Social significa que unha persoa pode recibir unha recompensa económica mensual que lle devolve parte dos seus ingresos cando reduce a súa xornada laboral ou deixa de traballar. Estímase que a Seguridade Social saca da pobreza en América a 16 millóns de persoas de 65 ou máis anos (análise CBPP). Se pertences a estes seguintes grupos, recibirás as prestacións completas da Seguridade Social cando esteas xubilado.

Traballadores xubilados

![]() As persoas que traballaron e pagaron impostos á Seguridade Social durante un determinado número de anos (normalmente 10 anos ou 40 trimestres) teñen dereito a recibir beneficios de xubilación unha vez que cumpran a idade de elixibilidade. A idade de xubilación completa varía en función do ano de nacemento, oscilando entre os 66 e os 67 anos.

As persoas que traballaron e pagaron impostos á Seguridade Social durante un determinado número de anos (normalmente 10 anos ou 40 trimestres) teñen dereito a recibir beneficios de xubilación unha vez que cumpran a idade de elixibilidade. A idade de xubilación completa varía en función do ano de nacemento, oscilando entre os 66 e os 67 anos.

Cónxuxes e cónxuxes divorciados

![]() Os cónxuxes de traballadores xubilados ou discapacitados poden ser elixibles para percibir as prestacións por cónxuxe, que poden ser de ata o 50% do importe da prestación do traballador. Os cónxuxes divorciados que estiveron casados polo menos durante 10 anos e que non se casaron de novo tamén poden ter dereito a beneficios en función das ganancias do seu ex-cónxuxe.

Os cónxuxes de traballadores xubilados ou discapacitados poden ser elixibles para percibir as prestacións por cónxuxe, que poden ser de ata o 50% do importe da prestación do traballador. Os cónxuxes divorciados que estiveron casados polo menos durante 10 anos e que non se casaron de novo tamén poden ter dereito a beneficios en función das ganancias do seu ex-cónxuxe.

Cónxuxes e fillos superviventes

![]() Cando un traballador falece, o seu cónxuxe supervivente e os seus fillos a cargo poden ser elixibles para as prestacións de supervivencia. O cónxuxe supervivente pode recibir unha parte do importe da prestación do traballador falecido, e os fillos elixibles tamén poden recibir beneficios ata que cheguen á idade adulta ou queden incapacitados.

Cando un traballador falece, o seu cónxuxe supervivente e os seus fillos a cargo poden ser elixibles para as prestacións de supervivencia. O cónxuxe supervivente pode recibir unha parte do importe da prestación do traballador falecido, e os fillos elixibles tamén poden recibir beneficios ata que cheguen á idade adulta ou queden incapacitados.

Traballadores Discapacitados

![]() As persoas que teñan unha discapacidade cualificada que lles impida exercer unha actividade lucrativa substancial e que se prevé que dure polo menos un ano ou resulte en morte poden ser elixibles para os beneficios do Seguro de Discapacidade da Seguridade Social (SSDI). Estas prestacións están dispoñibles para os traballadores que teñan afiliados á Seguridade Social e cumpran uns criterios específicos.

As persoas que teñan unha discapacidade cualificada que lles impida exercer unha actividade lucrativa substancial e que se prevé que dure polo menos un ano ou resulte en morte poden ser elixibles para os beneficios do Seguro de Discapacidade da Seguridade Social (SSDI). Estas prestacións están dispoñibles para os traballadores que teñan afiliados á Seguridade Social e cumpran uns criterios específicos.

Fillos dependentes

![]() Os fillos a cargo de traballadores xubilados, minusválidos ou falecidos poden ser elixibles para as prestacións da Seguridade Social ata que cheguen á idade adulta ou queden eles mesmos incapacitados. Os fillos deben cumprir certos requisitos de idade, relación e dependencia para cualificar.

Os fillos a cargo de traballadores xubilados, minusválidos ou falecidos poden ser elixibles para as prestacións da Seguridade Social ata que cheguen á idade adulta ou queden eles mesmos incapacitados. Os fillos deben cumprir certos requisitos de idade, relación e dependencia para cualificar.

Beneficiarios da Seguridade Social en 2019 - Fonte: Administración da Seguridade Social, Fiscalía Xeral

Beneficiarios da Seguridade Social en 2019 - Fonte: Administración da Seguridade Social, Fiscalía Xeral ![]() Relacionados:

Relacionados:

- Cantos días laborables nun ano? Lista de vacacións actualizada en 2023

- Cálculo das vacacións anuais | Política, retos e 6 pasos para crear unha enquisa en 2023

Como calcular a Seguridade Social?

![]() Unha calculadora da Seguridade Social ten en conta varios factores e entradas para proporcionar unha estimación dos seus beneficios futuros da Seguridade Social. A continuación móstranse algúns dos elementos fundamentais que contribúen aos cálculos que realiza unha calculadora da Seguridade Social:

Unha calculadora da Seguridade Social ten en conta varios factores e entradas para proporcionar unha estimación dos seus beneficios futuros da Seguridade Social. A continuación móstranse algúns dos elementos fundamentais que contribúen aos cálculos que realiza unha calculadora da Seguridade Social:

Historial de ganancias

![]() O seu historial de ganancias, concretamente os seus ingresos por traballo suxeito aos impostos da Seguridade Social, é un factor fundamental para determinar os seus beneficios da Seguridade Social. A calculadora considera as túas ganancias ao longo dos teus anos laborais, ata os 35 anos máis altos de ganancias indexadas, para calcular as túas ganancias mensuais medias indexadas (AIME).

O seu historial de ganancias, concretamente os seus ingresos por traballo suxeito aos impostos da Seguridade Social, é un factor fundamental para determinar os seus beneficios da Seguridade Social. A calculadora considera as túas ganancias ao longo dos teus anos laborais, ata os 35 anos máis altos de ganancias indexadas, para calcular as túas ganancias mensuais medias indexadas (AIME).

Ganancias mensuais medias indexadas (AIME)

![]() O AIME representa a media das túas ganancias indexadas durante os teus 35 anos de ingresos máis altos. As ganancias indexadas representan a inflación e o crecemento dos salarios para reflectir o valor relativo das túas ganancias ao longo do tempo.

O AIME representa a media das túas ganancias indexadas durante os teus 35 anos de ingresos máis altos. As ganancias indexadas representan a inflación e o crecemento dos salarios para reflectir o valor relativo das túas ganancias ao longo do tempo.

Importe do seguro primario (PIA)

![]() O PIA é a cantidade de beneficios mensual que recibiría se reclamase beneficios na súa idade de xubilación completa (FRA). A calculadora aplica unha fórmula ao teu AIME para calcular o teu PIA. A fórmula usa diferentes porcentaxes para diferentes partes do teu AIME, coñecidos como puntos de curvatura, que se axustan anualmente para ter en conta os cambios nos salarios medios.

O PIA é a cantidade de beneficios mensual que recibiría se reclamase beneficios na súa idade de xubilación completa (FRA). A calculadora aplica unha fórmula ao teu AIME para calcular o teu PIA. A fórmula usa diferentes porcentaxes para diferentes partes do teu AIME, coñecidos como puntos de curvatura, que se axustan anualmente para ter en conta os cambios nos salarios medios.

Idade de xubilación completa (FRA)

![]() O seu FRA é a idade na que pode reclamar as prestacións de xubilación completas da Seguridade Social. Está baseado no teu ano de nacemento e pode oscilar entre os 66 e os 67 anos. A calculadora considera o seu FRA para determinar o importe do beneficio de referencia para o seu cálculo PIA.

O seu FRA é a idade na que pode reclamar as prestacións de xubilación completas da Seguridade Social. Está baseado no teu ano de nacemento e pode oscilar entre os 66 e os 67 anos. A calculadora considera o seu FRA para determinar o importe do beneficio de referencia para o seu cálculo PIA.

![]() Relacionados:

Relacionados: ![]() Idade de xubilación completa: por que nunca é demasiado cedo para aprender?

Idade de xubilación completa: por que nunca é demasiado cedo para aprender?

Idade reivindicativa

![]() A calculadora ten en conta a idade na que pensa comezar a cobrar as prestacións da Seguridade Social. A reclamación de beneficios antes da súa FRA dará lugar a unha redución do seu importe mensual da prestación, mentres que atrasar os beneficios máis aló da súa FRA pode aumentar o seu beneficio mediante créditos de xubilación atrasados.

A calculadora ten en conta a idade na que pensa comezar a cobrar as prestacións da Seguridade Social. A reclamación de beneficios antes da súa FRA dará lugar a unha redución do seu importe mensual da prestación, mentres que atrasar os beneficios máis aló da súa FRA pode aumentar o seu beneficio mediante créditos de xubilación atrasados.

Beneficios para o cónxuxe

![]() Se é elixible para os beneficios do cónxuxe en función do historial de ganancias do seu cónxuxe, a calculadora tamén pode ter en conta estes factores. Os beneficios do cónxuxe poden proporcionar unha fonte adicional de ingresos, normalmente ata o 50% do importe da prestación do seu cónxuxe.

Se é elixible para os beneficios do cónxuxe en función do historial de ganancias do seu cónxuxe, a calculadora tamén pode ter en conta estes factores. Os beneficios do cónxuxe poden proporcionar unha fonte adicional de ingresos, normalmente ata o 50% do importe da prestación do seu cónxuxe.

Preguntas máis frecuentes

![]() Tes unha pregunta? Temos respostas.

Tes unha pregunta? Temos respostas.

Que entendes por Seguridade Social?

Canto podo gañar coa Seguridade Social?

Terei a miña Seguridade Social completa?

Que idade ten a xubilación total?

Que significa a calculadora de aforro para a xubilación?

Que é 401 (k)?

Cal é a fórmula para calcular o aforro para a xubilación?

Punto de partida

![]() O futuro da Seguridade Social parece imprevisible, polo que é a túa elección poñer en marcha pronto os teus aforros para a xubilación. A planificación da xubilación pode ser abrumadora ao principio, pero protexerá os teus dereitos e beneficios.

O futuro da Seguridade Social parece imprevisible, polo que é a túa elección poñer en marcha pronto os teus aforros para a xubilación. A planificación da xubilación pode ser abrumadora ao principio, pero protexerá os teus dereitos e beneficios.

![]() Hai moitas formas de gañar o aforro para a xubilación, e é fundamental que investigues algúns programas como 401(k)s ou 403(b)s, contas individuais de xubilación (IRA), IRA de pensión simplificada dos empregados (SEP), SIMPLE. IR e prestacións da Seguridade Social. Aproveita todos estes programas e as calculadoras de xubilación en pista para prepararse mellor para a seguridade da xubilación.

Hai moitas formas de gañar o aforro para a xubilación, e é fundamental que investigues algúns programas como 401(k)s ou 403(b)s, contas individuais de xubilación (IRA), IRA de pensión simplificada dos empregados (SEP), SIMPLE. IR e prestacións da Seguridade Social. Aproveita todos estes programas e as calculadoras de xubilación en pista para prepararse mellor para a seguridade da xubilación.