![]() Af hverju þarftu a

Af hverju þarftu a ![]() Reiknivél almannatrygginga?

Reiknivél almannatrygginga?

![]() Margt ungt fólk, sérstaklega Gen Z ætlar að fara snemma á eftirlaun. Miðað við foreldra sína. Z-kynslóð hefur aðra sýn á starfslok.

Margt ungt fólk, sérstaklega Gen Z ætlar að fara snemma á eftirlaun. Miðað við foreldra sína. Z-kynslóð hefur aðra sýn á starfslok.

![]() Þrá eftir fjárhagslegt sjálfstæði og frelsi knýr Gen Z. Þeir hafa orðið vitni að áhrifum efnahagslegra áskorana á fyrri kynslóðir og vilja tryggja fjárhagslega velferð sína á fyrri aldri. Með því að leggja hart að sér, spara af kostgæfni og taka skynsamlegar ákvarðanir í fjármálum telja þeir sig geta hætt fyrr en forverar þeirra.

Þrá eftir fjárhagslegt sjálfstæði og frelsi knýr Gen Z. Þeir hafa orðið vitni að áhrifum efnahagslegra áskorana á fyrri kynslóðir og vilja tryggja fjárhagslega velferð sína á fyrri aldri. Með því að leggja hart að sér, spara af kostgæfni og taka skynsamlegar ákvarðanir í fjármálum telja þeir sig geta hætt fyrr en forverar þeirra.

![]() Hins vegar er það aðeins lítill hluti til að hugsa um. Snemmbúin eftirlaun þýðir að þeir krefjast bóta almannatrygginga áður en fullum eftirlaunaaldur er náð, sem leiðir til varanlega skerðra bóta.

Hins vegar er það aðeins lítill hluti til að hugsa um. Snemmbúin eftirlaun þýðir að þeir krefjast bóta almannatrygginga áður en fullum eftirlaunaaldur er náð, sem leiðir til varanlega skerðra bóta.

![]() Svo það er betra að hafa dýpri skilning á

Svo það er betra að hafa dýpri skilning á ![]() Reiknivél almannatrygginga

Reiknivél almannatrygginga![]() áður en þú tekur ákvörðun, að auki, að vinna á eftirlaunasparnaðaráætlun þinni.

áður en þú tekur ákvörðun, að auki, að vinna á eftirlaunasparnaðaráætlun þinni.

Notkun almannatrygginga reiknivél til að skipuleggja eftirlaunasparnaðaráætlun | Heimild: iStock

Notkun almannatrygginga reiknivél til að skipuleggja eftirlaunasparnaðaráætlun | Heimild: iStock Efnisyfirlit

Efnisyfirlit

- Hvað er reiknivél almannatrygginga?

- Hver ber ábyrgð á Reiknivél almannatrygginga?

- Af hverju er almannatryggingareiknivélin nauðsynleg?

- Reiknivél almannatrygginga og reiknivél fyrir lífeyrissparnað

- Hverjir geta fengið almannatryggingabætur?

- Hvernig á að reikna út almannatryggingar?

- Algengar spurningar

- Bottom Line

Ábendingar um betri þátttöku

Byrjaðu á sekúndum.

![]() Fáðu besta sniðmátið fyrir spurningakeppni fyrir litlar samkomur! Skráðu þig ókeypis og taktu það sem þú vilt úr sniðmátasafninu!

Fáðu besta sniðmátið fyrir spurningakeppni fyrir litlar samkomur! Skráðu þig ókeypis og taktu það sem þú vilt úr sniðmátasafninu!

Hvað er reiknivél almannatrygginga?

![]() Reiknivél almannatrygginga er tæki sem hjálpar einstaklingum að meta framtíðarbætur almannatrygginga út frá ýmsum þáttum. Almannatryggingar eru opinber áætlun í Bandaríkjunum sem veitir tekjur fyrir eftirlaun, öryrkja og eftirlifandi einstaklinga og fjölskyldur þeirra. Það er undirstaða eftirlaunatekna. Bæturnar sem þú færð frá almannatryggingum eru byggðar á tekjusögu þinni og þeim aldri sem þú velur að byrja að fá bætur á.

Reiknivél almannatrygginga er tæki sem hjálpar einstaklingum að meta framtíðarbætur almannatrygginga út frá ýmsum þáttum. Almannatryggingar eru opinber áætlun í Bandaríkjunum sem veitir tekjur fyrir eftirlaun, öryrkja og eftirlifandi einstaklinga og fjölskyldur þeirra. Það er undirstaða eftirlaunatekna. Bæturnar sem þú færð frá almannatryggingum eru byggðar á tekjusögu þinni og þeim aldri sem þú velur að byrja að fá bætur á.

Notaðu lífeyrissparnaðarreiknivél til að undirbúa hamingjusöm starfslok | Heimild: iStock

Notaðu lífeyrissparnaðarreiknivél til að undirbúa hamingjusöm starfslok | Heimild: iStockHver ber ábyrgð á reiknivél almannatrygginga?

![]() Reiknivél almannatrygginga er venjulega búin til og viðhaldið aðallega af ríkisstofnunum almannatryggingastofnunar (SSA).

Reiknivél almannatrygginga er venjulega búin til og viðhaldið aðallega af ríkisstofnunum almannatryggingastofnunar (SSA).

![]() SSA er bandarísk ríkisstofnun sem ber ábyrgð á stjórnun almannatryggingaáætlunarinnar. Þeir bjóða upp á reiknivél á netinu sem kallast eftirlaunamat á opinberri vefsíðu sinni. Þessi reiknivél gerir einstaklingum kleift að áætla eftirlaunabætur almannatrygginga út frá tekjusögu þeirra og áætluðum eftirlaunaaldri.

SSA er bandarísk ríkisstofnun sem ber ábyrgð á stjórnun almannatryggingaáætlunarinnar. Þeir bjóða upp á reiknivél á netinu sem kallast eftirlaunamat á opinberri vefsíðu sinni. Þessi reiknivél gerir einstaklingum kleift að áætla eftirlaunabætur almannatrygginga út frá tekjusögu þeirra og áætluðum eftirlaunaaldri.

Af hverju er almannatryggingareiknivélin nauðsynleg?

![]() Hvernig á að vita hvort þú getir fullar bætur almannatrygginga eða mun fjölskyldan þín njóta góðs af þeim?

Hvernig á að vita hvort þú getir fullar bætur almannatrygginga eða mun fjölskyldan þín njóta góðs af þeim?

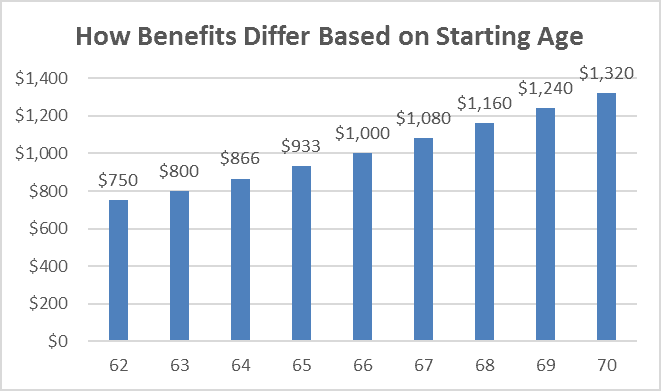

![]() Til dæmis, ef fullur eftirlaunaaldur var 65 og fullur ávinningur var $ 1,000, gæti fólk sem sótti um 62 ára aldur fengið 80% af fullri bótaupphæð sinni, $ 800 á mánuði. Hvað ef fullur lífeyrisaldur er hækkaður?

Til dæmis, ef fullur eftirlaunaaldur var 65 og fullur ávinningur var $ 1,000, gæti fólk sem sótti um 62 ára aldur fengið 80% af fullri bótaupphæð sinni, $ 800 á mánuði. Hvað ef fullur lífeyrisaldur er hækkaður?

![]() Þannig er engin betri leið en að nota almannatryggingareikni frá SSA eða hvaða bankareikning sem er til að gera mat. Við skulum athuga hvaða kosti þú getur fengið ef þú notar reiknivél almannatrygginga!

Þannig er engin betri leið en að nota almannatryggingareikni frá SSA eða hvaða bankareikning sem er til að gera mat. Við skulum athuga hvaða kosti þú getur fengið ef þú notar reiknivél almannatrygginga!

Reiknivél almannatrygginga getur hjálpað þér að vita hvenær og hvernig þú færð fullar SS-bætur| Heimild: VM

Reiknivél almannatrygginga getur hjálpað þér að vita hvenær og hvernig þú færð fullar SS-bætur| Heimild: VMFjármálavitund

![]() Reiknivélar almannatrygginga veita einstaklingum skýrari skilning á því hvernig tekjusaga þeirra og eftirlaunaaldur hefur áhrif á framtíðarbætur þeirra. Þeir bjóða upp á innsýn í hversu miklar tekjur á að búast við á starfslokum, hjálpa einstaklingum að skipuleggja útgjöld, fjárhagsáætlun og hugsanlega tekjubil. Þessi aukna fjármálavitund gerir einstaklingum kleift að taka betri fjárhagslegar ákvarðanir og gera viðeigandi ráðstafanir til að tryggja starfslok sín.

Reiknivélar almannatrygginga veita einstaklingum skýrari skilning á því hvernig tekjusaga þeirra og eftirlaunaaldur hefur áhrif á framtíðarbætur þeirra. Þeir bjóða upp á innsýn í hversu miklar tekjur á að búast við á starfslokum, hjálpa einstaklingum að skipuleggja útgjöld, fjárhagsáætlun og hugsanlega tekjubil. Þessi aukna fjármálavitund gerir einstaklingum kleift að taka betri fjárhagslegar ákvarðanir og gera viðeigandi ráðstafanir til að tryggja starfslok sín.

Áætlun um eftirlaun

![]() Bætur almannatrygginga eru mikilvæg tekjulind fyrir marga eftirlaunaþega. Með því að nota reiknivél almannatrygginga geta einstaklingar metið framtíðarbætur sínar út frá tekjusögu sinni og áætluðum eftirlaunaaldur. Þetta hjálpar þeim við að skipuleggja heildaráætlun sína um eftirlaunatekju og taka upplýstar ákvarðanir um aðra tekjustofna, svo sem persónulegan sparnað, lífeyri eða fjárfestingarreikninga.

Bætur almannatrygginga eru mikilvæg tekjulind fyrir marga eftirlaunaþega. Með því að nota reiknivél almannatrygginga geta einstaklingar metið framtíðarbætur sínar út frá tekjusögu sinni og áætluðum eftirlaunaaldur. Þetta hjálpar þeim við að skipuleggja heildaráætlun sína um eftirlaunatekju og taka upplýstar ákvarðanir um aðra tekjustofna, svo sem persónulegan sparnað, lífeyri eða fjárfestingarreikninga.

Hagræðing almannatrygginga

![]() Fyrir hjón getur almannatryggingareiknivél verið sérstaklega dýrmætur til að hagræða sameiginlegum ávinningi þeirra. Með því að íhuga þætti eins og makabætur, bætur fyrir eftirlifendur og aðferðir eins og "skrá og fresta" eða "takmörkuð umsókn," geta pör hámarkað samanlagðar bætur almannatrygginga. Reiknivélar geta mótað mismunandi aðstæður og hjálpað pörum að ákvarða hagstæðustu kröfugerðina fyrir sérstakar aðstæður þeirra.

Fyrir hjón getur almannatryggingareiknivél verið sérstaklega dýrmætur til að hagræða sameiginlegum ávinningi þeirra. Með því að íhuga þætti eins og makabætur, bætur fyrir eftirlifendur og aðferðir eins og "skrá og fresta" eða "takmörkuð umsókn," geta pör hámarkað samanlagðar bætur almannatrygginga. Reiknivélar geta mótað mismunandi aðstæður og hjálpað pörum að ákvarða hagstæðustu kröfugerðina fyrir sérstakar aðstæður þeirra.

Hámarka ávinning

![]() Tímasetningin þegar þú byrjar að krefjast bóta almannatrygginga getur haft veruleg áhrif á upphæðina sem þú færð. Reiknivél getur hjálpað þér að meta mismunandi kröfur um aðferðir og ákvarða ákjósanlegan aldur til að byrja að sækja um bætur. Að seinka upphafi bóta umfram fullan eftirlaunaaldur getur leitt til hærri mánaðarlegra bóta, en að sækja um bætur snemma getur leitt til skertra mánaðarlegra greiðslna. Reiknivélin hjálpar einstaklingum að skilja málamiðlanir og taka ákvarðanir sem samræmast fjárhagslegum markmiðum þeirra.

Tímasetningin þegar þú byrjar að krefjast bóta almannatrygginga getur haft veruleg áhrif á upphæðina sem þú færð. Reiknivél getur hjálpað þér að meta mismunandi kröfur um aðferðir og ákvarða ákjósanlegan aldur til að byrja að sækja um bætur. Að seinka upphafi bóta umfram fullan eftirlaunaaldur getur leitt til hærri mánaðarlegra bóta, en að sækja um bætur snemma getur leitt til skertra mánaðarlegra greiðslna. Reiknivélin hjálpar einstaklingum að skilja málamiðlanir og taka ákvarðanir sem samræmast fjárhagslegum markmiðum þeirra.

![]() Tengt:

Tengt:

- Eftirlaunaáætlun | 6 skref með 4 algengum áætlunum til að hefjast árið 2023

- Hversu mikið almannatryggingar fæ ég reiknivél? Athuga SSA reiknivél 2023

Reiknivél almannatrygginga og reiknivél fyrir lífeyrissparnað

![]() Þó að báðar reiknivélarnar séu dýrmæt tæki til að skipuleggja eftirlaun, taka þeir á mismunandi þáttum eftirlaunatekna þinna.

Þó að báðar reiknivélarnar séu dýrmæt tæki til að skipuleggja eftirlaun, taka þeir á mismunandi þáttum eftirlaunatekna þinna.

![]() Eftirlaunasparnaðarreiknivélin einbeitir sér að persónulegum sparnaði þínum og fjárfestingum og hjálpar þér að meta hversu mikið þú þarft að spara og fjárfesta með tímanum til að ná tilætluðum eftirlaunasparnaði. Á sama tíma einbeitir almannatrygginga reiknivélin sérstaklega að því að áætla almannatryggingabætur þínar, hjálpar þér að skilja hvernig tekjur þínar og eftirlaunaaldur hafa áhrif á almannatryggingabætur þínar og gerir þér kleift að kanna mismunandi kröfur um aðferðir til að hámarka bætur þínar.

Eftirlaunasparnaðarreiknivélin einbeitir sér að persónulegum sparnaði þínum og fjárfestingum og hjálpar þér að meta hversu mikið þú þarft að spara og fjárfesta með tímanum til að ná tilætluðum eftirlaunasparnaði. Á sama tíma einbeitir almannatrygginga reiknivélin sérstaklega að því að áætla almannatryggingabætur þínar, hjálpar þér að skilja hvernig tekjur þínar og eftirlaunaaldur hafa áhrif á almannatryggingabætur þínar og gerir þér kleift að kanna mismunandi kröfur um aðferðir til að hámarka bætur þínar.

![]() Til að hafa yfirgripsmikinn skilning á eftirlaunatekjum þínum er mikilvægt að huga að bæði persónulegum sparnaði þínum og almannatryggingum við eftirlaunaáætlun þína.

Til að hafa yfirgripsmikinn skilning á eftirlaunatekjum þínum er mikilvægt að huga að bæði persónulegum sparnaði þínum og almannatryggingum við eftirlaunaáætlun þína.

Hverjir geta fengið bætur almannatrygginga?

![]() Eftirlaunabætur almannatrygginga þýðir að einstaklingur getur fengið mánaðarlega fjárhagslega umbun sem skilar hluta af tekjum sínum þegar hann styttir vinnutíma sinn eða vinnur ekki lengur. Áætlað er að almannatryggingar lyfti 16 milljónum manna 65 ára eða eldri úr fátækt í Ameríku (CBPP-greining). Ef þú tilheyrir eftirfarandi hópum færðu fullar bætur almannatrygginga þegar þú ert kominn á eftirlaun.

Eftirlaunabætur almannatrygginga þýðir að einstaklingur getur fengið mánaðarlega fjárhagslega umbun sem skilar hluta af tekjum sínum þegar hann styttir vinnutíma sinn eða vinnur ekki lengur. Áætlað er að almannatryggingar lyfti 16 milljónum manna 65 ára eða eldri úr fátækt í Ameríku (CBPP-greining). Ef þú tilheyrir eftirfarandi hópum færðu fullar bætur almannatrygginga þegar þú ert kominn á eftirlaun.

Eftirlaun starfsmanna

![]() Einstaklingar sem hafa unnið og greitt almannatryggingaskatta í ákveðinn fjölda ára (venjulega 10 ár eða 40 ársfjórðunga) eiga rétt á að fá eftirlaunabætur þegar þeir ná hæfisaldri. Fullur eftirlaunaaldur er mismunandi eftir fæðingarári, allt frá 66 til 67 ára.

Einstaklingar sem hafa unnið og greitt almannatryggingaskatta í ákveðinn fjölda ára (venjulega 10 ár eða 40 ársfjórðunga) eiga rétt á að fá eftirlaunabætur þegar þeir ná hæfisaldri. Fullur eftirlaunaaldur er mismunandi eftir fæðingarári, allt frá 66 til 67 ára.

Makar og fráskildir makar

![]() Makar eftirlauna eða öryrkja geta átt rétt á að fá makabætur sem geta verið allt að 50% af bótafjárhæð starfsmanns. Fráskilnir makar sem voru giftir í að minnsta kosti 10 ár og hafa ekki gift sig aftur geta einnig átt rétt á bótum miðað við tekjur fyrrverandi maka síns.

Makar eftirlauna eða öryrkja geta átt rétt á að fá makabætur sem geta verið allt að 50% af bótafjárhæð starfsmanns. Fráskilnir makar sem voru giftir í að minnsta kosti 10 ár og hafa ekki gift sig aftur geta einnig átt rétt á bótum miðað við tekjur fyrrverandi maka síns.

Eftirlifandi makar og börn

![]() Þegar starfsmaður fellur frá geta eftirlifandi maki hans og börn á framfæri átt rétt á eftirlifendabótum. Eftirlifandi maki getur fengið hluta af bótaupphæð hins látna starfsmanns og börn sem eiga rétt á því geta einnig fengið bætur þar til þau ná fullorðinsaldri eða verða öryrki.

Þegar starfsmaður fellur frá geta eftirlifandi maki hans og börn á framfæri átt rétt á eftirlifendabótum. Eftirlifandi maki getur fengið hluta af bótaupphæð hins látna starfsmanns og börn sem eiga rétt á því geta einnig fengið bætur þar til þau ná fullorðinsaldri eða verða öryrki.

Fatlaðir starfsmenn

![]() Einstaklingar sem eru með hæfa fötlun sem kemur í veg fyrir að þeir geti stundað umtalsverða launaða starfsemi og búist er við að þeir standi í að minnsta kosti eitt ár eða leiði til dauða geta átt rétt á bótum frá almannatryggingum. Þessar bætur eru í boði fyrir starfsmenn sem hafa greitt inn í almannatryggingakerfið og uppfylla ákveðin skilyrði.

Einstaklingar sem eru með hæfa fötlun sem kemur í veg fyrir að þeir geti stundað umtalsverða launaða starfsemi og búist er við að þeir standi í að minnsta kosti eitt ár eða leiði til dauða geta átt rétt á bótum frá almannatryggingum. Þessar bætur eru í boði fyrir starfsmenn sem hafa greitt inn í almannatryggingakerfið og uppfylla ákveðin skilyrði.

Börn á framfæri

![]() Börn á framfæri eftirlauna, öryrkja eða látinna starfsmanna geta átt rétt á bótum almannatrygginga þar til þau ná fullorðinsaldri eða verða sjálf öryrki. Börnin verða að uppfylla ákveðnar kröfur um aldur, samband og ávanabindingar til að vera hæf.

Börn á framfæri eftirlauna, öryrkja eða látinna starfsmanna geta átt rétt á bótum almannatrygginga þar til þau ná fullorðinsaldri eða verða sjálf öryrki. Börnin verða að uppfylla ákveðnar kröfur um aldur, samband og ávanabindingar til að vera hæf.

Bótaþegar almannatrygginga árið 2019 - Heimild: Tryggingastofnun ríkisins, skrifstofu aðaltryggingafræðings

Bótaþegar almannatrygginga árið 2019 - Heimild: Tryggingastofnun ríkisins, skrifstofu aðaltryggingafræðings ![]() Tengt:

Tengt:

- Hvað eru margir virkir dagar á ári? Uppfærður hátíðalisti árið 2023

- Útreikningur á ársorlofi | Stefna, áskoranir og 6 skref til að búa til könnun árið 2023

Hvernig á að reikna út almannatryggingar?

![]() Reiknivél almannatrygginga tekur tillit til nokkurra þátta og aðfönga til að gefa áætlun um framtíðarbætur almannatrygginga. Eftirfarandi eru nokkur lykilatriði sem stuðla að útreikningum sem reiknivél almannatrygginga framkvæmir:

Reiknivél almannatrygginga tekur tillit til nokkurra þátta og aðfönga til að gefa áætlun um framtíðarbætur almannatrygginga. Eftirfarandi eru nokkur lykilatriði sem stuðla að útreikningum sem reiknivél almannatrygginga framkvæmir:

Tekjusaga

![]() Tekjusaga þín, sérstaklega tekjur þínar af atvinnu sem eru háðar almannatryggingasköttum, er grundvallaratriði við ákvörðun almannatryggingabóta þinna. Reiknivélin metur tekjur þínar yfir starfsárin þín, upp í hæstu 35 ár af verðtryggðum tekjum, til að reikna út meðalverðtryggða mánaðartekjur þínar (AIME).

Tekjusaga þín, sérstaklega tekjur þínar af atvinnu sem eru háðar almannatryggingasköttum, er grundvallaratriði við ákvörðun almannatryggingabóta þinna. Reiknivélin metur tekjur þínar yfir starfsárin þín, upp í hæstu 35 ár af verðtryggðum tekjum, til að reikna út meðalverðtryggða mánaðartekjur þínar (AIME).

Meðalverðtryggðar mánaðartekjur (AIME)

![]() AIME táknar meðaltal verðtryggðra tekna þinna yfir hæstu 35 ár af tekjum þínum. Verðtryggðar tekjur gera grein fyrir verðbólgu og launavexti til að endurspegla hlutfallslegt verðmæti tekna þinna yfir tíma.

AIME táknar meðaltal verðtryggðra tekna þinna yfir hæstu 35 ár af tekjum þínum. Verðtryggðar tekjur gera grein fyrir verðbólgu og launavexti til að endurspegla hlutfallslegt verðmæti tekna þinna yfir tíma.

Aðaltryggingarfjárhæð (PIA)

![]() PIA er mánaðarlega bótaupphæðin sem þú myndir fá ef þú krafðist bóta á fullum eftirlaunaaldur (FRA). Reiknivélin notar formúlu á AIME til að reikna út PIA. Formúlan notar mismunandi prósentutölur fyrir mismunandi hluta AIME þíns, þekkt sem beygjupunkta, sem eru leiðrétt árlega til að taka tillit til breytinga á meðallaunum.

PIA er mánaðarlega bótaupphæðin sem þú myndir fá ef þú krafðist bóta á fullum eftirlaunaaldur (FRA). Reiknivélin notar formúlu á AIME til að reikna út PIA. Formúlan notar mismunandi prósentutölur fyrir mismunandi hluta AIME þíns, þekkt sem beygjupunkta, sem eru leiðrétt árlega til að taka tillit til breytinga á meðallaunum.

Fullur eftirlaunaaldur (FRA)

![]() FRA þinn er aldurinn sem þú getur krafist fullra eftirlaunabóta almannatrygginga. Það er byggt á fæðingarári þínu og getur verið á bilinu 66 til 67 ára. Reiknivélin telur FRA þinn til að ákvarða grunnupphæð bóta fyrir PIA útreikning þinn.

FRA þinn er aldurinn sem þú getur krafist fullra eftirlaunabóta almannatrygginga. Það er byggt á fæðingarári þínu og getur verið á bilinu 66 til 67 ára. Reiknivélin telur FRA þinn til að ákvarða grunnupphæð bóta fyrir PIA útreikning þinn.

![]() Tengt:

Tengt: ![]() Fullur eftirlaunaaldur: Af hverju er aldrei of snemmt að fræðast um?

Fullur eftirlaunaaldur: Af hverju er aldrei of snemmt að fræðast um?

Krafa aldur

![]() Reiknivélin tekur mið af aldrinum sem þú ætlar að byrja að sækja um almannatryggingar. Að krefjast bóta fyrir FRA þinn mun leiða til lækkunar á mánaðarlegu bótaupphæðinni þinni, á meðan seinkun á bótum umfram FRA þinn getur aukið ávinninginn þinn með seinkuðum eftirlaunaeignum.

Reiknivélin tekur mið af aldrinum sem þú ætlar að byrja að sækja um almannatryggingar. Að krefjast bóta fyrir FRA þinn mun leiða til lækkunar á mánaðarlegu bótaupphæðinni þinni, á meðan seinkun á bótum umfram FRA þinn getur aukið ávinninginn þinn með seinkuðum eftirlaunaeignum.

Makabætur

![]() Ef þú átt rétt á makabótum byggt á tekjusögu maka þíns gæti reiknivélin einnig tekið tillit til þessara þátta. Makabætur geta veitt viðbótartekju, venjulega allt að 50% af bótafjárhæð maka þíns.

Ef þú átt rétt á makabótum byggt á tekjusögu maka þíns gæti reiknivélin einnig tekið tillit til þessara þátta. Makabætur geta veitt viðbótartekju, venjulega allt að 50% af bótafjárhæð maka þíns.

Algengar spurningar

![]() Ertu með spurningu? Við höfum fengið svör.

Ertu með spurningu? Við höfum fengið svör.

Hvað meinarðu með almannatryggingum?

Hversu mikið almannatryggingar get ég fengið?

Mun ég fá fullt almannatryggingar?

Hvaða aldur er full eftirlaun?

Hvað þýðir reiknivél fyrir lífeyrissparnað?

Hvað er 401 (k)?

Hver er formúlan til að reikna út lífeyrissparnað?

Bottom Line

![]() Framtíð almannatrygginga virðist ófyrirsjáanleg, svo það er þitt val að hefja lífeyrissparnað þinn fljótlega. Að skipuleggja starfslok getur verið yfirþyrmandi í fyrstu, en það mun vernda rétt þinn og ávinning.

Framtíð almannatrygginga virðist ófyrirsjáanleg, svo það er þitt val að hefja lífeyrissparnað þinn fljótlega. Að skipuleggja starfslok getur verið yfirþyrmandi í fyrstu, en það mun vernda rétt þinn og ávinning.

![]() Það eru margar leiðir til að vinna á eftirlaunasparnaði þínum og það er mikilvægt fyrir þig að rannsaka sum forrit eins og 401(k)s eða 403(b)s, Individual Retirement Accounts (IRAs), Simplified Employee Pension (SEP) IRA, SIMPLE IR og almannatryggingarbætur. Nýttu þér öll þessi forrit og reiknivélar fyrir starfslok til að undirbúa þig betur fyrir eftirlaunaöryggi.

Það eru margar leiðir til að vinna á eftirlaunasparnaði þínum og það er mikilvægt fyrir þig að rannsaka sum forrit eins og 401(k)s eða 403(b)s, Individual Retirement Accounts (IRAs), Simplified Employee Pension (SEP) IRA, SIMPLE IR og almannatryggingarbætur. Nýttu þér öll þessi forrit og reiknivélar fyrir starfslok til að undirbúa þig betur fyrir eftirlaunaöryggi.