![]() ඔබට අවශ්ය වන්නේ ඇයි

ඔබට අවශ්ය වන්නේ ඇයි ![]() සමාජ ආරක්ෂණ කැල්ක්යුලේටරය?

සමාජ ආරක්ෂණ කැල්ක්යුලේටරය?

![]() බොහෝ තරුණයින්, විශේෂයෙන්ම Gen Z ඔවුන්ගේ කලින් විශ්රාම ගැනීම සඳහා සැලසුම් කරමින් සිටිති. ඔවුන්ගේ දෙමාපියන් හා සසඳන විට. Z පරම්පරාවට විශ්රාම ගැනීම ගැන ඇත්තේ වෙනස් මතයකි.

බොහෝ තරුණයින්, විශේෂයෙන්ම Gen Z ඔවුන්ගේ කලින් විශ්රාම ගැනීම සඳහා සැලසුම් කරමින් සිටිති. ඔවුන්ගේ දෙමාපියන් හා සසඳන විට. Z පරම්පරාවට විශ්රාම ගැනීම ගැන ඇත්තේ වෙනස් මතයකි.

![]() මූල්ය ස්වාධීනත්වය සහ නිදහස සඳහා ඇති ආශාව Gen Z ට තල්ලු කරයි. ඔවුන් පෙර පරම්පරාවන්ට ආර්ථික අභියෝගවල බලපෑම දැක ඇති අතර පෙර වයසේදී ඔවුන්ගේ මූල්ය යහපැවැත්ම සුරක්ෂිත කිරීමට අවශ්ය වේ. වෙහෙස මහන්සි වී වැඩ කිරීමෙන්, කඩිසරව ඉතිරි කිරීමෙන් සහ බුද්ධිමත් මූල්ය තීරණ ගැනීමෙන්, ඔවුන්ගේ පූර්වගාමීන්ට වඩා කලින් විශ්රාම ගත හැකි බව ඔවුන් විශ්වාස කරයි.

මූල්ය ස්වාධීනත්වය සහ නිදහස සඳහා ඇති ආශාව Gen Z ට තල්ලු කරයි. ඔවුන් පෙර පරම්පරාවන්ට ආර්ථික අභියෝගවල බලපෑම දැක ඇති අතර පෙර වයසේදී ඔවුන්ගේ මූල්ය යහපැවැත්ම සුරක්ෂිත කිරීමට අවශ්ය වේ. වෙහෙස මහන්සි වී වැඩ කිරීමෙන්, කඩිසරව ඉතිරි කිරීමෙන් සහ බුද්ධිමත් මූල්ය තීරණ ගැනීමෙන්, ඔවුන්ගේ පූර්වගාමීන්ට වඩා කලින් විශ්රාම ගත හැකි බව ඔවුන් විශ්වාස කරයි.

![]() කෙසේ වෙතත්, එය සිතීමට කුඩා කොටසක් පමණි. කලින් විශ්රාම ගැනීම යනු ඔවුන්ගේ සම්පූර්ණ විශ්රාම වයසට පැමිණීමට පෙර ඔවුන් සමාජ ආරක්ෂණ ප්රතිලාභ ඉල්ලා සිටින අතර, එය ස්ථිරවම අඩු ප්රතිලාභවලට මග පාදයි.

කෙසේ වෙතත්, එය සිතීමට කුඩා කොටසක් පමණි. කලින් විශ්රාම ගැනීම යනු ඔවුන්ගේ සම්පූර්ණ විශ්රාම වයසට පැමිණීමට පෙර ඔවුන් සමාජ ආරක්ෂණ ප්රතිලාභ ඉල්ලා සිටින අතර, එය ස්ථිරවම අඩු ප්රතිලාභවලට මග පාදයි.

![]() ඒ නිසා ගැඹුරින් අවබෝධ කර ගැනීම වඩා හොඳය

ඒ නිසා ගැඹුරින් අවබෝධ කර ගැනීම වඩා හොඳය ![]() සමාජ ආරක්ෂණ කැල්ක්යුලේටරය

සමාජ ආරක්ෂණ කැල්ක්යුලේටරය![]() තීරණයක් ගැනීමට පෙර, ඊට අමතරව, ඔබේ විශ්රාම ඉතුරුම් සැලැස්ම දිනා ගැනීමට.

තීරණයක් ගැනීමට පෙර, ඊට අමතරව, ඔබේ විශ්රාම ඉතුරුම් සැලැස්ම දිනා ගැනීමට.

විශ්රාමික ඉතුරුම් වැඩසටහනක් සැලසුම් කිරීම සඳහා සමාජ ආරක්ෂණ කැල්ක්යුලේටරය භාවිතා කිරීම | මුලාශ්රය: අයිස්ටොක්

විශ්රාමික ඉතුරුම් වැඩසටහනක් සැලසුම් කිරීම සඳහා සමාජ ආරක්ෂණ කැල්ක්යුලේටරය භාවිතා කිරීම | මුලාශ්රය: අයිස්ටොක් පටුන

පටුන

- සමාජ ආරක්ෂණ කැල්ක්යුලේටරය යනු කුමක්ද?

- සමාජ ආරක්ෂණ කැල්කියුලේටරය සඳහා වගකිව යුත්තේ කවුද?

- සමාජ ආරක්ෂණ කැල්ක්යුලේටරය අත්යවශ්ය වන්නේ ඇයි?

- සමාජ ආරක්ෂණ කැල්ක්යුලේටරය සහ විශ්රාමික ඉතුරුම් කැල්ක්යුලේටරය

- සමාජ ආරක්ෂණ ප්රතිලාභ ලබා ගත හැක්කේ කාටද?

- සමාජ ආරක්ෂණය ගණනය කරන්නේ කෙසේද?

- නිතර අසන ප්රශ්න

- පහළ රේඛා

වඩා හොඳ බැඳීමක් සඳහා ඉඟි

තත්පර කිහිපයකින් ආරම්භ කරන්න.

![]() කුඩා රැස්වීම් සඳහා හොඳම ප්රශ්න විචාරාත්මක අච්චුව ලබා ගන්න! නොමිලේ ලියාපදිංචි වී ඔබට අවශ්ය දේ අච්චු පුස්තකාලයෙන් ගන්න!

කුඩා රැස්වීම් සඳහා හොඳම ප්රශ්න විචාරාත්මක අච්චුව ලබා ගන්න! නොමිලේ ලියාපදිංචි වී ඔබට අවශ්ය දේ අච්චු පුස්තකාලයෙන් ගන්න!

සමාජ ආරක්ෂණ කැල්ක්යුලේටරය යනු කුමක්ද?

![]() සමාජ ආරක්ෂණ කැල්ක්යුලේටරය යනු විවිධ සාධක මත පදනම්ව ඔවුන්ගේ අනාගත සමාජ ආරක්ෂණ ප්රතිලාභ ඇස්තමේන්තු කිරීමට පුද්ගලයන්ට උපකාර වන මෙවලමකි. සමාජ ආරක්ෂණය යනු විශ්රාමික, ආබාධිත සහ දිවි ගලවා ගත් පුද්ගලයන්ට සහ ඔවුන්ගේ පවුල්වලට ආදායම් සපයන එක්සත් ජනපදයේ රජයේ වැඩසටහනකි. එය විශ්රාමික ආදායමේ පදනමයි. සමාජ ආරක්ෂණයෙන් ඔබට ලැබෙන ප්රතිලාභ ඔබේ ඉපැයීම් ඉතිහාසය සහ ප්රතිලාභ ලැබීම ආරම්භ කිරීමට ඔබ තෝරා ගන්නා වයස මත පදනම් වේ.

සමාජ ආරක්ෂණ කැල්ක්යුලේටරය යනු විවිධ සාධක මත පදනම්ව ඔවුන්ගේ අනාගත සමාජ ආරක්ෂණ ප්රතිලාභ ඇස්තමේන්තු කිරීමට පුද්ගලයන්ට උපකාර වන මෙවලමකි. සමාජ ආරක්ෂණය යනු විශ්රාමික, ආබාධිත සහ දිවි ගලවා ගත් පුද්ගලයන්ට සහ ඔවුන්ගේ පවුල්වලට ආදායම් සපයන එක්සත් ජනපදයේ රජයේ වැඩසටහනකි. එය විශ්රාමික ආදායමේ පදනමයි. සමාජ ආරක්ෂණයෙන් ඔබට ලැබෙන ප්රතිලාභ ඔබේ ඉපැයීම් ඉතිහාසය සහ ප්රතිලාභ ලැබීම ආරම්භ කිරීමට ඔබ තෝරා ගන්නා වයස මත පදනම් වේ.

ප්රීතිමත් විශ්රාම ගැන්වීමක් සඳහා විශ්රාම වැටුප් ඉතිරිකිරීමේ කැල්කියුලේටරය භාවිතා කරන්න | මූලාශ්රය: iStock

ප්රීතිමත් විශ්රාම ගැන්වීමක් සඳහා විශ්රාම වැටුප් ඉතිරිකිරීමේ කැල්කියුලේටරය භාවිතා කරන්න | මූලාශ්රය: iStockසමාජ ආරක්ෂණ කැල්ක්යුලේටරය සඳහා වගකිව යුත්තේ කවුද?

![]() සමාජ ආරක්ෂණ කැල්කියුලේටරය සාමාන්යයෙන් නිර්මාණය කර නඩත්තු කරනු ලබන්නේ ප්රධාන වශයෙන් රාජ්ය ආයතන විසින් සමාජ ආරක්ෂණ පරිපාලනය (SSA) විසිනි.

සමාජ ආරක්ෂණ කැල්කියුලේටරය සාමාන්යයෙන් නිර්මාණය කර නඩත්තු කරනු ලබන්නේ ප්රධාන වශයෙන් රාජ්ය ආයතන විසින් සමාජ ආරක්ෂණ පරිපාලනය (SSA) විසිනි.

![]() SSA යනු සමාජ ආරක්ෂණ වැඩසටහන පරිපාලනය කිරීමේ වගකීම දරන එක්සත් ජනපද රාජ්ය ආයතනයකි. ඔවුන් ඔවුන්ගේ නිල වෙබ් අඩවියේ විශ්රාම ඇස්තමේන්තුව නමින් මාර්ගගත ගණක යන්ත්රයක් සපයයි. මෙම කැල්ක්යුලේටරය පුද්ගලයන්ට ඔවුන්ගේ ඉපැයීම් ඉතිහාසය සහ ප්රක්ෂේපිත විශ්රාමික වයස මත පදනම්ව ඔවුන්ගේ සමාජ ආරක්ෂණ විශ්රාම ප්රතිලාභ තක්සේරු කිරීමට ඉඩ සලසයි.

SSA යනු සමාජ ආරක්ෂණ වැඩසටහන පරිපාලනය කිරීමේ වගකීම දරන එක්සත් ජනපද රාජ්ය ආයතනයකි. ඔවුන් ඔවුන්ගේ නිල වෙබ් අඩවියේ විශ්රාම ඇස්තමේන්තුව නමින් මාර්ගගත ගණක යන්ත්රයක් සපයයි. මෙම කැල්ක්යුලේටරය පුද්ගලයන්ට ඔවුන්ගේ ඉපැයීම් ඉතිහාසය සහ ප්රක්ෂේපිත විශ්රාමික වයස මත පදනම්ව ඔවුන්ගේ සමාජ ආරක්ෂණ විශ්රාම ප්රතිලාභ තක්සේරු කිරීමට ඉඩ සලසයි.

සමාජ ආරක්ෂණ කැල්ක්යුලේටරය අත්යවශ්ය වන්නේ ඇයි?

![]() ඔබට සම්පූර්ණ සමාජ ආරක්ෂණ ප්රතිලාභ ලබා ගත හැකිද, නැතහොත් ඔබේ පවුලට ඒවායින් ප්රතිලාභ ලැබේද යන්න දැන ගන්නේ කෙසේද?

ඔබට සම්පූර්ණ සමාජ ආරක්ෂණ ප්රතිලාභ ලබා ගත හැකිද, නැතහොත් ඔබේ පවුලට ඒවායින් ප්රතිලාභ ලැබේද යන්න දැන ගන්නේ කෙසේද?

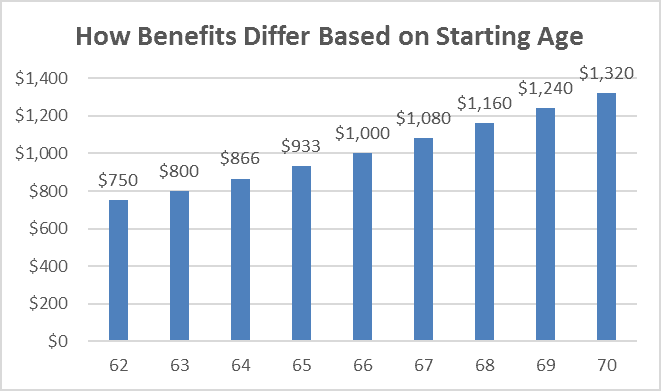

![]() උදාහරණයක් ලෙස, සම්පූර්ණ විශ්රාම වයස අවුරුදු 65 සහ සම්පූර්ණ ප්රතිලාභය ඩොලර් 1,000 නම්, වයස අවුරුදු 62 දී ගොනු කළ පුද්ගලයින්ට ඔවුන්ගේ සම්පූර්ණ ප්රතිලාභ මුදලින් මසකට ඩොලර් 80 ක් ලබා ගත හැකිය. සම්පූර්ණ විශ්රාම වයස වැඩි කළහොත් කුමක් කළ යුතුද?

උදාහරණයක් ලෙස, සම්පූර්ණ විශ්රාම වයස අවුරුදු 65 සහ සම්පූර්ණ ප්රතිලාභය ඩොලර් 1,000 නම්, වයස අවුරුදු 62 දී ගොනු කළ පුද්ගලයින්ට ඔවුන්ගේ සම්පූර්ණ ප්රතිලාභ මුදලින් මසකට ඩොලර් 80 ක් ලබා ගත හැකිය. සම්පූර්ණ විශ්රාම වයස වැඩි කළහොත් කුමක් කළ යුතුද?

![]() මේ අනුව, ඇස්තමේන්තු කිරීම සඳහා SSA වෙතින් සමාජ ආරක්ෂණ කැල්කියුලේටරය හෝ ඕනෑම බැංකු විශ්රාම ගණක යන්ත්රයක් භාවිතා කිරීමට වඩා හොඳ ක්රමයක් නොමැත. ඔබ සමාජ ආරක්ෂණ කැල්කියුලේටරය භාවිතා කරන්නේ නම් ඔබට ලබා ගත හැකි වාසි මොනවාදැයි සොයා බලමු!

මේ අනුව, ඇස්තමේන්තු කිරීම සඳහා SSA වෙතින් සමාජ ආරක්ෂණ කැල්කියුලේටරය හෝ ඕනෑම බැංකු විශ්රාම ගණක යන්ත්රයක් භාවිතා කිරීමට වඩා හොඳ ක්රමයක් නොමැත. ඔබ සමාජ ආරක්ෂණ කැල්කියුලේටරය භාවිතා කරන්නේ නම් ඔබට ලබා ගත හැකි වාසි මොනවාදැයි සොයා බලමු!

සම්පූර්ණ SS ප්රතිලාභ ලබා ගන්නේ කවදාද සහ කෙසේද යන්න දැන ගැනීමට සමාජ ආරක්ෂණ කැල්කියුලේටරය ඔබට උපකාර කරයි| මූලාශ්රය: VM

සම්පූර්ණ SS ප්රතිලාභ ලබා ගන්නේ කවදාද සහ කෙසේද යන්න දැන ගැනීමට සමාජ ආරක්ෂණ කැල්කියුලේටරය ඔබට උපකාර කරයි| මූලාශ්රය: VMමූල්ය දැනුවත්භාවය

![]() සමාජ ආරක්ෂණ ගණක යන්ත්ර මගින් පුද්ගලයන්ට ඔවුන්ගේ ඉපැයීම් ඉතිහාසය සහ විශ්රාම යන වයස ඔවුන්ගේ අනාගත ප්රතිලාභ කෙරෙහි බලපාන ආකාරය පිළිබඳ පැහැදිලි අවබෝධයක් ලබා දේ. ඔවුන් විශ්රාම කාලය තුළ කොපමණ ආදායමක් අපේක්ෂා කළ යුතුද යන්න පිළිබඳ අවබෝධයක් ලබා දෙයි, පුද්ගලයන්ට වියදම්, අයවැයකරණය සහ ආදායමේ විභව හිඩැස් සඳහා සැලසුම් කිරීමට උපකාර කරයි. මෙම ඉහළ ගිය මූල්ය දැනුවත්භාවය පුද්ගලයන්ට වඩා හොඳ මූල්ය තීරණ ගැනීමට සහ ඔවුන්ගේ විශ්රාම දිවිය සුරක්ෂිත කිරීමට සුදුසු පියවර ගැනීමට බල ගන්වයි.

සමාජ ආරක්ෂණ ගණක යන්ත්ර මගින් පුද්ගලයන්ට ඔවුන්ගේ ඉපැයීම් ඉතිහාසය සහ විශ්රාම යන වයස ඔවුන්ගේ අනාගත ප්රතිලාභ කෙරෙහි බලපාන ආකාරය පිළිබඳ පැහැදිලි අවබෝධයක් ලබා දේ. ඔවුන් විශ්රාම කාලය තුළ කොපමණ ආදායමක් අපේක්ෂා කළ යුතුද යන්න පිළිබඳ අවබෝධයක් ලබා දෙයි, පුද්ගලයන්ට වියදම්, අයවැයකරණය සහ ආදායමේ විභව හිඩැස් සඳහා සැලසුම් කිරීමට උපකාර කරයි. මෙම ඉහළ ගිය මූල්ය දැනුවත්භාවය පුද්ගලයන්ට වඩා හොඳ මූල්ය තීරණ ගැනීමට සහ ඔවුන්ගේ විශ්රාම දිවිය සුරක්ෂිත කිරීමට සුදුසු පියවර ගැනීමට බල ගන්වයි.

විශ්රාම සැලසුම්කරණය

![]() සමාජ ආරක්ෂණ ප්රතිලාභ බොහෝ විශ්රාමිකයින් සඳහා සැලකිය යුතු ආදායම් මාර්ගයකි. සමාජ ආරක්ෂණ කැල්කියුලේටරය භාවිතා කිරීමෙන්, පුද්ගලයන්ට ඔවුන්ගේ ඉපැයීම් ඉතිහාසය සහ ප්රක්ෂේපිත විශ්රාමික වයස අනුව ඔවුන්ගේ අනාගත ප්රතිලාභ ඇස්තමේන්තු කළ හැකිය. මෙය ඔවුන්ගේ සමස්ත විශ්රාම ආදායම් උපාය මාර්ග සැලසුම් කිරීමට සහ පුද්ගලික ඉතුරුම්, විශ්රාම වැටුප් හෝ ආයෝජන ගිණුම් වැනි වෙනත් ආදායම් ප්රභවයන් පිළිබඳව දැනුවත් තීරණ ගැනීමට උපකාරී වේ.

සමාජ ආරක්ෂණ ප්රතිලාභ බොහෝ විශ්රාමිකයින් සඳහා සැලකිය යුතු ආදායම් මාර්ගයකි. සමාජ ආරක්ෂණ කැල්කියුලේටරය භාවිතා කිරීමෙන්, පුද්ගලයන්ට ඔවුන්ගේ ඉපැයීම් ඉතිහාසය සහ ප්රක්ෂේපිත විශ්රාමික වයස අනුව ඔවුන්ගේ අනාගත ප්රතිලාභ ඇස්තමේන්තු කළ හැකිය. මෙය ඔවුන්ගේ සමස්ත විශ්රාම ආදායම් උපාය මාර්ග සැලසුම් කිරීමට සහ පුද්ගලික ඉතුරුම්, විශ්රාම වැටුප් හෝ ආයෝජන ගිණුම් වැනි වෙනත් ආදායම් ප්රභවයන් පිළිබඳව දැනුවත් තීරණ ගැනීමට උපකාරී වේ.

සමාජ ආරක්ෂණ ප්රශස්තකරණය

![]() විවාහක ජෝඩු සඳහා, ඔවුන්ගේ ඒකාබද්ධ ප්රතිලාභ ප්රශස්ත කිරීම සඳහා සමාජ ආරක්ෂණ කැල්ක්යුලේටරය විශේෂයෙන් වටිනා විය හැකිය. කලත්ර ප්රතිලාභ, දිවි ගලවා ගත් ප්රතිලාභ සහ "ගොනු කිරීම සහ අත්හිටුවීම" හෝ "සීමා කරන ලද යෙදුම" වැනි උපාය මාර්ග වැනි සාධක සලකා බැලීමෙන්, ජෝඩුවලට ඔවුන්ගේ ඒකාබද්ධ සමාජ ආරක්ෂණ ප්රතිලාභ උපරිම කර ගත හැකිය. ගණක යන්ත්රවලට විවිධ අවස්ථා ආදර්ශන කළ හැකි අතර ජෝඩුවලට ඔවුන්ගේ නිශ්චිත තත්ත්වය සඳහා වඩාත් වාසිදායක හිමිකම් පෑමේ උපාය මාර්ගය තීරණය කිරීමට උපකාර කළ හැකිය.

විවාහක ජෝඩු සඳහා, ඔවුන්ගේ ඒකාබද්ධ ප්රතිලාභ ප්රශස්ත කිරීම සඳහා සමාජ ආරක්ෂණ කැල්ක්යුලේටරය විශේෂයෙන් වටිනා විය හැකිය. කලත්ර ප්රතිලාභ, දිවි ගලවා ගත් ප්රතිලාභ සහ "ගොනු කිරීම සහ අත්හිටුවීම" හෝ "සීමා කරන ලද යෙදුම" වැනි උපාය මාර්ග වැනි සාධක සලකා බැලීමෙන්, ජෝඩුවලට ඔවුන්ගේ ඒකාබද්ධ සමාජ ආරක්ෂණ ප්රතිලාභ උපරිම කර ගත හැකිය. ගණක යන්ත්රවලට විවිධ අවස්ථා ආදර්ශන කළ හැකි අතර ජෝඩුවලට ඔවුන්ගේ නිශ්චිත තත්ත්වය සඳහා වඩාත් වාසිදායක හිමිකම් පෑමේ උපාය මාර්ගය තීරණය කිරීමට උපකාර කළ හැකිය.

ප්රතිලාභ උපරිම කිරීම

![]() ඔබ සමාජ ආරක්ෂණ ප්රතිලාභ ලබා ගැනීමට පටන් ගන්නා වේලාව ඔබට ලැබෙන මුදලට සැලකිය යුතු ලෙස බලපෑ හැකිය. විවිධ හිමිකම් ක්රමෝපායන් ඇගයීමට සහ ප්රතිලාභ ඉල්ලා සිටීම ආරම්භ කිරීමට ප්රශස්ත වයස තීරණය කිරීමට ගණක යන්ත්රයක් ඔබට උපකාර කළ හැක. සම්පූර්ණ විශ්රාම යන වයසෙන් ඔබ්බට ප්රතිලාභ ආරම්භ කිරීම ප්රමාද කිරීමෙන් ඉහළ මාසික ප්රතිලාභ ලබා ගත හැකි අතර කලින් ප්රතිලාභ ඉල්ලා සිටීම මාසික ගෙවීම් අඩු කිරීමට හේතු විය හැක. කැල්කියුලේටරය පුද්ගලයන්ට වෙළඳාම තේරුම් ගැනීමට සහ ඔවුන්ගේ මූල්ය ඉලක්ක සමඟ සමපාත වන තීරණ ගැනීමට උපකාර කරයි.

ඔබ සමාජ ආරක්ෂණ ප්රතිලාභ ලබා ගැනීමට පටන් ගන්නා වේලාව ඔබට ලැබෙන මුදලට සැලකිය යුතු ලෙස බලපෑ හැකිය. විවිධ හිමිකම් ක්රමෝපායන් ඇගයීමට සහ ප්රතිලාභ ඉල්ලා සිටීම ආරම්භ කිරීමට ප්රශස්ත වයස තීරණය කිරීමට ගණක යන්ත්රයක් ඔබට උපකාර කළ හැක. සම්පූර්ණ විශ්රාම යන වයසෙන් ඔබ්බට ප්රතිලාභ ආරම්භ කිරීම ප්රමාද කිරීමෙන් ඉහළ මාසික ප්රතිලාභ ලබා ගත හැකි අතර කලින් ප්රතිලාභ ඉල්ලා සිටීම මාසික ගෙවීම් අඩු කිරීමට හේතු විය හැක. කැල්කියුලේටරය පුද්ගලයන්ට වෙළඳාම තේරුම් ගැනීමට සහ ඔවුන්ගේ මූල්ය ඉලක්ක සමඟ සමපාත වන තීරණ ගැනීමට උපකාර කරයි.

![]() ආශ්රිත:

ආශ්රිත:

- විශ්රාම සැලසුම් | 6 දී ආරම්භ කිරීමට පොදු සැලසුම් 4ක් සහිත පියවර 2023ක්

- මම ගණක යන්ත්රය කොපමණ සමාජ ආරක්ෂණයක් ලබා ගන්නවාද? පරීක්ෂාකාරී වන්න SSA කැල්කියුලේටරය 2023

සමාජ ආරක්ෂණ කැල්ක්යුලේටරය සහ විශ්රාමික ඉතුරුම් කැල්ක්යුලේටරය

![]() ගණක යන්ත්ර දෙකම විශ්රාම සැලසුම් සඳහා වටිනා මෙවලම් වන අතර, ඒවා ඔබේ විශ්රාම ආදායමේ විවිධ පැති ආමන්ත්රණය කරයි.

ගණක යන්ත්ර දෙකම විශ්රාම සැලසුම් සඳහා වටිනා මෙවලම් වන අතර, ඒවා ඔබේ විශ්රාම ආදායමේ විවිධ පැති ආමන්ත්රණය කරයි.

![]() විශ්රාම ඉතුරුම් කැල්කියුලේටරය ඔබේ පුද්ගලික ඉතුරුම් සහ ආයෝජන කෙරෙහි අවධානය යොමු කරන අතර, ඔබ අපේක්ෂිත විශ්රාම ඉතුරුම් ඉලක්කය කරා ළඟා වීමට කාලයත් සමඟ කොපමණ මුදලක් ඉතිරි කර ආයෝජනය කළ යුතුද යන්න තක්සේරු කිරීමට උපකාරී වේ. මේ අතර, සමාජ ආරක්ෂණ කැල්කියුලේටරය ඔබේ සමාජ ආරක්ෂණ ප්රතිලාභ ඇස්තමේන්තු කිරීම කෙරෙහි විශේෂයෙන් අවධානය යොමු කරයි, ඔබේ ඉපැයීම් සහ විශ්රාම යන වයස ඔබේ සමාජ ආරක්ෂණ ප්රතිලාභවලට බලපාන්නේ කෙසේද යන්න තේරුම් ගැනීමට සහ ඔබේ ප්රතිලාභ උපරිම කිරීමට විවිධ හිමිකම් ක්රමෝපායන් ගවේෂණය කිරීමට ඔබට ඉඩ සලසයි.

විශ්රාම ඉතුරුම් කැල්කියුලේටරය ඔබේ පුද්ගලික ඉතුරුම් සහ ආයෝජන කෙරෙහි අවධානය යොමු කරන අතර, ඔබ අපේක්ෂිත විශ්රාම ඉතුරුම් ඉලක්කය කරා ළඟා වීමට කාලයත් සමඟ කොපමණ මුදලක් ඉතිරි කර ආයෝජනය කළ යුතුද යන්න තක්සේරු කිරීමට උපකාරී වේ. මේ අතර, සමාජ ආරක්ෂණ කැල්කියුලේටරය ඔබේ සමාජ ආරක්ෂණ ප්රතිලාභ ඇස්තමේන්තු කිරීම කෙරෙහි විශේෂයෙන් අවධානය යොමු කරයි, ඔබේ ඉපැයීම් සහ විශ්රාම යන වයස ඔබේ සමාජ ආරක්ෂණ ප්රතිලාභවලට බලපාන්නේ කෙසේද යන්න තේරුම් ගැනීමට සහ ඔබේ ප්රතිලාභ උපරිම කිරීමට විවිධ හිමිකම් ක්රමෝපායන් ගවේෂණය කිරීමට ඔබට ඉඩ සලසයි.

![]() ඔබේ විශ්රාම ආදායම පිළිබඳ සවිස්තරාත්මක අවබෝධයක් ලබා ගැනීම සඳහා, ඔබේ විශ්රාම සැලසුම් කිරීමේදී ඔබේ පුද්ගලික ඉතුරුම් සහ සමාජ ආරක්ෂණ ප්රතිලාභ යන දෙකම සලකා බැලීම වැදගත් වේ.

ඔබේ විශ්රාම ආදායම පිළිබඳ සවිස්තරාත්මක අවබෝධයක් ලබා ගැනීම සඳහා, ඔබේ විශ්රාම සැලසුම් කිරීමේදී ඔබේ පුද්ගලික ඉතුරුම් සහ සමාජ ආරක්ෂණ ප්රතිලාභ යන දෙකම සලකා බැලීම වැදගත් වේ.

සමාජ ආරක්ෂණ ප්රතිලාභ ලබා ගත හැක්කේ කාටද?

![]() සමාජ ආරක්ෂණ විශ්රාම ප්රතිලාභය යන්නෙන් අදහස් කරන්නේ පුද්ගලයෙකුට තම වැඩ කරන කාලය අඩු කරන විට හෝ තවදුරටත් වැඩ නොකරන විට ඔවුන්ගේ ආදායමෙන් කොටසක් ආපසු ලබා දෙන මාසික මූල්ය ත්යාගයක් ලබා ගත හැකි බවයි. ඇමරිකාවේ සමාජ ආරක්ෂණය වයස අවුරුදු 16 හෝ ඊට වැඩි මිලියන 65 ක ජනතාවක් දරිද්රතාවයෙන් මුදා හරින බව ඇස්තමේන්තු කර ඇත (CBPP විශ්ලේෂණය). ඔබ පහත දැක්වෙන කණ්ඩායම් වලට අයත් නම්, ඔබ විශ්රාම ගිය විට ඔබට සම්පූර්ණ සමාජ ආරක්ෂණ ප්රතිලාභ ලැබෙනු ඇත.

සමාජ ආරක්ෂණ විශ්රාම ප්රතිලාභය යන්නෙන් අදහස් කරන්නේ පුද්ගලයෙකුට තම වැඩ කරන කාලය අඩු කරන විට හෝ තවදුරටත් වැඩ නොකරන විට ඔවුන්ගේ ආදායමෙන් කොටසක් ආපසු ලබා දෙන මාසික මූල්ය ත්යාගයක් ලබා ගත හැකි බවයි. ඇමරිකාවේ සමාජ ආරක්ෂණය වයස අවුරුදු 16 හෝ ඊට වැඩි මිලියන 65 ක ජනතාවක් දරිද්රතාවයෙන් මුදා හරින බව ඇස්තමේන්තු කර ඇත (CBPP විශ්ලේෂණය). ඔබ පහත දැක්වෙන කණ්ඩායම් වලට අයත් නම්, ඔබ විශ්රාම ගිය විට ඔබට සම්පූර්ණ සමාජ ආරක්ෂණ ප්රතිලාභ ලැබෙනු ඇත.

විශ්රාමික සේවකයින්

![]() නිශ්චිත වසර ගණනක් (සාමාන්යයෙන් අවුරුදු 10ක් හෝ කාර්තු 40ක්) සේවය කර ඇති සහ සමාජ ආරක්ෂණ බදු ගෙවා ඇති පුද්ගලයින් සුදුසුකම් ලබන වයසට පැමිණි පසු විශ්රාම ප්රතිලාභ ලබා ගැනීමට සුදුසුකම් ලබයි. සම්පූර්ණ විශ්රාම වයස අවුරුදු 66 සිට 67 දක්වා වූ උපන් වර්ෂය අනුව වෙනස් වේ.

නිශ්චිත වසර ගණනක් (සාමාන්යයෙන් අවුරුදු 10ක් හෝ කාර්තු 40ක්) සේවය කර ඇති සහ සමාජ ආරක්ෂණ බදු ගෙවා ඇති පුද්ගලයින් සුදුසුකම් ලබන වයසට පැමිණි පසු විශ්රාම ප්රතිලාභ ලබා ගැනීමට සුදුසුකම් ලබයි. සම්පූර්ණ විශ්රාම වයස අවුරුදු 66 සිට 67 දක්වා වූ උපන් වර්ෂය අනුව වෙනස් වේ.

කලත්රයන් සහ දික්කසාද වූ කලත්රයන්

![]() විශ්රාමික හෝ ආබාධිත කම්කරුවන්ගේ කලත්රයන් විවාහක ප්රතිලාභ ලබා ගැනීමට සුදුසුකම් ලැබිය හැකි අතර, එය සේවකයාගේ ප්රතිලාභ මුදලින් 50% දක්වා විය හැකිය. අවම වශයෙන් වසර 10 ක් විවාහ වී නැවත විවාහ වී නොමැති දික්කසාද වූ කලත්රයන් ඔවුන්ගේ හිටපු කලත්රයාගේ ඉපැයීම් මත පදනම්ව ප්රතිලාභ සඳහා සුදුසුකම් ලැබිය හැකිය.

විශ්රාමික හෝ ආබාධිත කම්කරුවන්ගේ කලත්රයන් විවාහක ප්රතිලාභ ලබා ගැනීමට සුදුසුකම් ලැබිය හැකි අතර, එය සේවකයාගේ ප්රතිලාභ මුදලින් 50% දක්වා විය හැකිය. අවම වශයෙන් වසර 10 ක් විවාහ වී නැවත විවාහ වී නොමැති දික්කසාද වූ කලත්රයන් ඔවුන්ගේ හිටපු කලත්රයාගේ ඉපැයීම් මත පදනම්ව ප්රතිලාභ සඳහා සුදුසුකම් ලැබිය හැකිය.

දිවි ගලවා ගත් කලත්රයන් සහ දරුවන්

![]() සේවකයෙකු අභාවප්රාප්ත වූ විට, දිවි ගලවා ගත් ඔවුන්ගේ සහකරු හෝ සහකාරිය සහ යැපෙන දරුවන් දිවි ගලවා ගත් ප්රතිලාභ සඳහා සුදුසුකම් ලබයි. දිවි ගලවා ගත් කලත්රයාට මියගිය සේවකයාගේ ප්රතිලාභ මුදලින් කොටසක් ලැබිය හැකි අතර සුදුසුකම් ලත් දරුවන්ට ඔවුන් වැඩිහිටි වියට පත්වන තුරු හෝ ආබාධිත තත්ත්වයට පත් වන තෙක් ප්රතිලාභ ලබා ගත හැක.

සේවකයෙකු අභාවප්රාප්ත වූ විට, දිවි ගලවා ගත් ඔවුන්ගේ සහකරු හෝ සහකාරිය සහ යැපෙන දරුවන් දිවි ගලවා ගත් ප්රතිලාභ සඳහා සුදුසුකම් ලබයි. දිවි ගලවා ගත් කලත්රයාට මියගිය සේවකයාගේ ප්රතිලාභ මුදලින් කොටසක් ලැබිය හැකි අතර සුදුසුකම් ලත් දරුවන්ට ඔවුන් වැඩිහිටි වියට පත්වන තුරු හෝ ආබාධිත තත්ත්වයට පත් වන තෙක් ප්රතිලාභ ලබා ගත හැක.

ආබාධිත කම්කරුවන්

![]() සැලකිය යුතු ලාභදායි ක්රියාකාරකම්වල නියැලීම වළක්වන සුදුසුකම් ලත් ආබාධිත පුද්ගලයින් සහ අවම වශයෙන් වසරක්වත් පවතිනු ඇතැයි අපේක්ෂා කරන හෝ මරණයට පත්වීමට අපේක්ෂා කරන පුද්ගලයන් සමාජ ආරක්ෂණ ආබාධිත රක්ෂණ (SSDI) ප්රතිලාභ සඳහා සුදුසුකම් ලැබිය හැකිය. සමාජ ආරක්ෂණ පද්ධතියට ගෙවා ඇති සහ නිශ්චිත නිර්ණායක සපුරාලන කම්කරුවන්ට මෙම ප්රතිලාභ ලබා ගත හැකිය.

සැලකිය යුතු ලාභදායි ක්රියාකාරකම්වල නියැලීම වළක්වන සුදුසුකම් ලත් ආබාධිත පුද්ගලයින් සහ අවම වශයෙන් වසරක්වත් පවතිනු ඇතැයි අපේක්ෂා කරන හෝ මරණයට පත්වීමට අපේක්ෂා කරන පුද්ගලයන් සමාජ ආරක්ෂණ ආබාධිත රක්ෂණ (SSDI) ප්රතිලාභ සඳහා සුදුසුකම් ලැබිය හැකිය. සමාජ ආරක්ෂණ පද්ධතියට ගෙවා ඇති සහ නිශ්චිත නිර්ණායක සපුරාලන කම්කරුවන්ට මෙම ප්රතිලාභ ලබා ගත හැකිය.

යැපෙන දරුවන්

![]() විශ්රාමික, ආබාධිත හෝ මියගිය සේවකයන්ගේ යැපෙන දරුවන් වැඩිහිටි වියට පත්වන තුරු හෝ තමන්ම ආබාධිත තත්ත්වයට පත්වන තුරු සමාජ ආරක්ෂණ ප්රතිලාභ සඳහා සුදුසුකම් ලැබිය හැකිය. සුදුසුකම් ලැබීමට දරුවන්ට නිශ්චිත වයස, සබඳතා සහ යැපීම් අවශ්යතා සපුරාලිය යුතුය.

විශ්රාමික, ආබාධිත හෝ මියගිය සේවකයන්ගේ යැපෙන දරුවන් වැඩිහිටි වියට පත්වන තුරු හෝ තමන්ම ආබාධිත තත්ත්වයට පත්වන තුරු සමාජ ආරක්ෂණ ප්රතිලාභ සඳහා සුදුසුකම් ලැබිය හැකිය. සුදුසුකම් ලැබීමට දරුවන්ට නිශ්චිත වයස, සබඳතා සහ යැපීම් අවශ්යතා සපුරාලිය යුතුය.

2019 දී සමාජ ආරක්ෂණ ප්රතිලාභීන් - මූලාශ්රය: සමාජ ආරක්ෂණ පරිපාලනය, ප්රධාන ක්රියාකාරී කාර්යාලය

2019 දී සමාජ ආරක්ෂණ ප්රතිලාභීන් - මූලාශ්රය: සමාජ ආරක්ෂණ පරිපාලනය, ප්රධාන ක්රියාකාරී කාර්යාලය ![]() ආශ්රිත:

ආශ්රිත:

- වසරකට වැඩ කරන දින කීයක් තිබේද? 2023 හි නිවාඩු ලැයිස්තුව යාවත්කාලීන කරන ලදී

- වාර්ෂික නිවාඩු ගණනය කිරීම | ප්රතිපත්ති, අභියෝග, සහ 6 දී සමීක්ෂණයක් නිර්මාණය කිරීමට පියවර 2023ක්

සමාජ ආරක්ෂණය ගණනය කරන්නේ කෙසේද?

![]() ඔබේ අනාගත සමාජ ආරක්ෂණ ප්රතිලාභ පිළිබඳ ඇස්තමේන්තුවක් සැපයීම සඳහා සමාජ ආරක්ෂණ කැල්කියුලේටරය සාධක කිහිපයක් සහ යෙදවුම් සැලකිල්ලට ගනී. සමාජ ආරක්ෂණ කැල්ක්යුලේටරය මගින් සිදු කරන ලද ගණනය කිරීම් සඳහා දායක වන ප්රධාන අංග කිහිපයක් පහත දැක්වේ:

ඔබේ අනාගත සමාජ ආරක්ෂණ ප්රතිලාභ පිළිබඳ ඇස්තමේන්තුවක් සැපයීම සඳහා සමාජ ආරක්ෂණ කැල්කියුලේටරය සාධක කිහිපයක් සහ යෙදවුම් සැලකිල්ලට ගනී. සමාජ ආරක්ෂණ කැල්ක්යුලේටරය මගින් සිදු කරන ලද ගණනය කිරීම් සඳහා දායක වන ප්රධාන අංග කිහිපයක් පහත දැක්වේ:

ඉපැයීම් ඉතිහාසය

![]() ඔබේ ඉපැයීම් ඉතිහාසය, විශේෂයෙන් සමාජ ආරක්ෂණ බදු වලට යටත්ව රැකියාවෙන් ලැබෙන ඔබේ ආදායම, ඔබේ සමාජ ආරක්ෂණ ප්රතිලාභ තීරණය කිරීමේ මූලික සාධකයකි. කැල්කියුලේටරය ඔබේ සාමාන්ය සුචිගත මාසික ඉපැයීම් (AIME) ගණනය කිරීමට, ඉහළම වසර 35 සුචිගත ඉපැයීම් දක්වා, ඔබේ වැඩ කරන වසර තුළ ඔබේ ඉපැයීම් සලකා බලයි.

ඔබේ ඉපැයීම් ඉතිහාසය, විශේෂයෙන් සමාජ ආරක්ෂණ බදු වලට යටත්ව රැකියාවෙන් ලැබෙන ඔබේ ආදායම, ඔබේ සමාජ ආරක්ෂණ ප්රතිලාභ තීරණය කිරීමේ මූලික සාධකයකි. කැල්කියුලේටරය ඔබේ සාමාන්ය සුචිගත මාසික ඉපැයීම් (AIME) ගණනය කිරීමට, ඉහළම වසර 35 සුචිගත ඉපැයීම් දක්වා, ඔබේ වැඩ කරන වසර තුළ ඔබේ ඉපැයීම් සලකා බලයි.

සාමාන්ය සුචිගත මාසික ඉපැයීම් (AIME)

![]() AIME ඔබේ ඉහළම වසර 35 ඉපැයීම්වලට වඩා ඔබේ සුචිගත ඉපැයීම්වල සාමාන්යය නියෝජනය කරයි. කාලයත් සමඟ ඔබේ ඉපැයීම්වල සාපේක්ෂ වටිනාකම පිළිබිඹු කිරීම සඳහා උද්ධමනය සහ වැටුප් වර්ධනය සඳහා සුචිගත ඉපැයීම් ගිණුම්ගත කරයි.

AIME ඔබේ ඉහළම වසර 35 ඉපැයීම්වලට වඩා ඔබේ සුචිගත ඉපැයීම්වල සාමාන්යය නියෝජනය කරයි. කාලයත් සමඟ ඔබේ ඉපැයීම්වල සාපේක්ෂ වටිනාකම පිළිබිඹු කිරීම සඳහා උද්ධමනය සහ වැටුප් වර්ධනය සඳහා සුචිගත ඉපැයීම් ගිණුම්ගත කරයි.

ප්රාථමික රක්ෂණ මුදල (PIA)

![]() PIA යනු ඔබ ඔබේ සම්පූර්ණ විශ්රාම වයසේදී (FRA) ප්රතිලාභ ඉල්ලා සිටියහොත් ඔබට ලැබෙන මාසික ප්රතිලාභ මුදලයි. ඔබේ PIA ගණනය කිරීමට කැල්කියුලේටරය ඔබේ AIME වෙත සූත්රයක් යොදයි. සූත්රය ඔබේ AIME හි විවිධ කොටස් සඳහා විවිධ ප්රතිශත භාවිතා කරයි, ඒවා නැමීමේ ලක්ෂ්ය ලෙස හැඳින්වේ, ඒවා සාමාන්ය වැටුප්වල වෙනස්වීම් සඳහා වාර්ෂිකව සකස් කරනු ලැබේ.

PIA යනු ඔබ ඔබේ සම්පූර්ණ විශ්රාම වයසේදී (FRA) ප්රතිලාභ ඉල්ලා සිටියහොත් ඔබට ලැබෙන මාසික ප්රතිලාභ මුදලයි. ඔබේ PIA ගණනය කිරීමට කැල්කියුලේටරය ඔබේ AIME වෙත සූත්රයක් යොදයි. සූත්රය ඔබේ AIME හි විවිධ කොටස් සඳහා විවිධ ප්රතිශත භාවිතා කරයි, ඒවා නැමීමේ ලක්ෂ්ය ලෙස හැඳින්වේ, ඒවා සාමාන්ය වැටුප්වල වෙනස්වීම් සඳහා වාර්ෂිකව සකස් කරනු ලැබේ.

සම්පූර්ණ විශ්රාම වයස (FRA)

![]() ඔබේ FRA යනු ඔබට සම්පූර්ණ සමාජ ආරක්ෂණ විශ්රාම ප්රතිලාභ ලබා ගත හැකි වයසයි. එය ඔබගේ උපන් වර්ෂය මත පදනම් වන අතර එය අවුරුදු 66 සිට 67 දක්වා විය හැක. ඔබේ PIA ගණනය සඳහා මූලික ප්රතිලාභ ප්රමාණය තීරණය කිරීමට කැල්කියුලේටරය ඔබේ FRA සලකා බලයි.

ඔබේ FRA යනු ඔබට සම්පූර්ණ සමාජ ආරක්ෂණ විශ්රාම ප්රතිලාභ ලබා ගත හැකි වයසයි. එය ඔබගේ උපන් වර්ෂය මත පදනම් වන අතර එය අවුරුදු 66 සිට 67 දක්වා විය හැක. ඔබේ PIA ගණනය සඳහා මූලික ප්රතිලාභ ප්රමාණය තීරණය කිරීමට කැල්කියුලේටරය ඔබේ FRA සලකා බලයි.

![]() ආශ්රිත:

ආශ්රිත: ![]() සම්පූර්ණ විශ්රාම වයස: එය ඉගෙන ගැනීමට කිසිදා ඉක්මන් නොවන්නේ ඇයි?

සම්පූර්ණ විශ්රාම වයස: එය ඉගෙන ගැනීමට කිසිදා ඉක්මන් නොවන්නේ ඇයි?

වයස ඉල්ලා සිටීම

![]() ගණක යන්ත්රය ඔබ සමාජ ආරක්ෂණ ප්රතිලාභ ලබා ගැනීමට අදහස් කරන වයස සැලකිල්ලට ගනී. ඔබේ FRA ට පෙර ප්රතිලාභ ලබා ගැනීම ඔබේ මාසික ප්රතිලාභ මුදල අඩු කිරීමට හේතු වන අතර ඔබේ FRA ඉක්මවා ප්රතිලාභ ප්රමාද කිරීම ප්රමාද වූ විශ්රාම ණය හරහා ඔබේ ප්රතිලාභය වැඩි කළ හැකිය.

ගණක යන්ත්රය ඔබ සමාජ ආරක්ෂණ ප්රතිලාභ ලබා ගැනීමට අදහස් කරන වයස සැලකිල්ලට ගනී. ඔබේ FRA ට පෙර ප්රතිලාභ ලබා ගැනීම ඔබේ මාසික ප්රතිලාභ මුදල අඩු කිරීමට හේතු වන අතර ඔබේ FRA ඉක්මවා ප්රතිලාභ ප්රමාද කිරීම ප්රමාද වූ විශ්රාම ණය හරහා ඔබේ ප්රතිලාභය වැඩි කළ හැකිය.

අඹුසැමි ප්රතිලාභ

![]() ඔබ ඔබේ සහකරු හෝ සහකාරියගේ ඉපැයීම් ඉතිහාසය මත පදනම්ව කලත්ර ප්රතිලාභ සඳහා සුදුසුකම් ලබන්නේ නම්, ගණක යන්ත්රය මෙම සාධක ද සලකා බැලිය හැක. සහකරු හෝ සහකාරියගේ ප්රතිලාභ මුදලින් සාමාන්යයෙන් 50% දක්වා අමතර ආදායම් මාර්ගයක් සැපයිය හැක.

ඔබ ඔබේ සහකරු හෝ සහකාරියගේ ඉපැයීම් ඉතිහාසය මත පදනම්ව කලත්ර ප්රතිලාභ සඳහා සුදුසුකම් ලබන්නේ නම්, ගණක යන්ත්රය මෙම සාධක ද සලකා බැලිය හැක. සහකරු හෝ සහකාරියගේ ප්රතිලාභ මුදලින් සාමාන්යයෙන් 50% දක්වා අමතර ආදායම් මාර්ගයක් සැපයිය හැක.

නිතර අසන ප්රශ්න

![]() ප්රශ්නයක් තියෙනවද? අපිට උත්තර තියෙනවා.

ප්රශ්නයක් තියෙනවද? අපිට උත්තර තියෙනවා.

සමාජ ආරක්ෂණය යන්නෙන් ඔබ අදහස් කරන්නේ කුමක්ද?

මට කොපමණ සමාජ ආරක්ෂණයක් උපයා ගත හැකිද?

මට මගේ සම්පූර්ණ සමාජ ආරක්ෂණය ලැබේද?

සම්පූර්ණ විශ්රාම යන වයස කීයද?

විශ්රාමික ඉතුරුම් කැල්ක්යුලේටරය යන්නෙන් අදහස් කරන්නේ කුමක්ද?

401 (k) යනු කුමක්ද?

විශ්රාමික ඉතුරුම් ගණනය කිරීමේ සූත්රය කුමක්ද?

පහළ රේඛා

![]() සමාජ ආරක්ෂණයේ අනාගතය අනපේක්ෂිත බව පෙනේ, එබැවින් ඔබේ විශ්රාම ඉතුරුම් ඉක්මනින් ආරම්භ කිරීම ඔබේ තේරීමයි. විශ්රාම ගැනීම සැලසුම් කිරීම මුලදී අතිමහත් විය හැක, නමුත් එය ඔබගේ අයිතිය සහ ප්රතිලාභ ආරක්ෂා කරනු ඇත.

සමාජ ආරක්ෂණයේ අනාගතය අනපේක්ෂිත බව පෙනේ, එබැවින් ඔබේ විශ්රාම ඉතුරුම් ඉක්මනින් ආරම්භ කිරීම ඔබේ තේරීමයි. විශ්රාම ගැනීම සැලසුම් කිරීම මුලදී අතිමහත් විය හැක, නමුත් එය ඔබගේ අයිතිය සහ ප්රතිලාභ ආරක්ෂා කරනු ඇත.

![]() ඔබගේ විශ්රාම ඉතුරුම් වලින් ජයග්රහණය කිරීමට බොහෝ ක්රම ඇති අතර, 401(k)s හෝ 403(b)s, Individual විශ්රාම ගිණුම් (IRAs), සරල කළ සේවක විශ්රාම වැටුප් (SEP) IRA, සරළ වැනි වැඩසටහන් කිහිපයක් පර්යේෂණ කිරීම ඔබට ඉතා වැදගත් වේ. IR, සහ සමාජ ආරක්ෂණ ප්රතිලාභ. විශ්රාම සුරක්ෂිතභාවය සඳහා වඩා හොඳින් සූදානම් වීම සඳහා මෙම සියලුම වැඩසටහන් සහ ධාවන කැල්කියුලේටර මත විශ්රාම ගැනීම ප්රයෝජන ගන්න.

ඔබගේ විශ්රාම ඉතුරුම් වලින් ජයග්රහණය කිරීමට බොහෝ ක්රම ඇති අතර, 401(k)s හෝ 403(b)s, Individual විශ්රාම ගිණුම් (IRAs), සරල කළ සේවක විශ්රාම වැටුප් (SEP) IRA, සරළ වැනි වැඩසටහන් කිහිපයක් පර්යේෂණ කිරීම ඔබට ඉතා වැදගත් වේ. IR, සහ සමාජ ආරක්ෂණ ප්රතිලාභ. විශ්රාම සුරක්ෂිතභාවය සඳහා වඩා හොඳින් සූදානම් වීම සඳහා මෙම සියලුම වැඩසටහන් සහ ධාවන කැල්කියුලේටර මත විශ්රාම ගැනීම ප්රයෝජන ගන්න.

![]() Ref:

Ref: ![]() සීඑන්බීසී |

සීඑන්බීසී | ![]() Cbpp |

Cbpp | ![]() එස්එස්ඒ

එස්එස්ඒ