Från Bitcoin i dess tidiga dagar till uppkomsten av robo-investeringar, det har varit vilt att se dessa idéer utvecklas från små experiment till vanliga produkter och tjänster.

Finansiell innovation är att återuppfinna hur vi tjänar, spenderar och sparar.

I det här inlägget kommer vi att presentera dig för några av dessa finansiell innovation Mavericks tänjer på gränser och ombildar själva syftet med vårt finansiella system.

Spänn in för en vild åktur till framkanten av vad pengar kan bli💸

| Vilka är utmaningarna med finansiell innovation? | Otillräcklig finansiering, föråldrad teknik, otillräcklig statlig politik och onödiga risker. |

| Vilka är de senaste finansiella innovationerna? | Remitteringsteknik, mobilbanksteknik och crowdfunding. |

Innehållsförteckning

- Vad är finansiell innovation?

- Varför är finansiell innovation viktig i branschen?

- Exempel på finansiell innovation

- Key Takeaways

- Vanliga frågor

Letar du efter mer kul under sammankomster?

Samla dina teammedlemmar genom ett roligt frågesport på AhaSlides. Registrera dig för att ta gratis frågesport från AhaSlides mallbibliotek!

🚀 Ta gratis frågesport☁️

Vad är finansiell innovation?

Pengar får världen att gå runt, som man säger. Men ibland kan det kännas som att den gamla karusellen sitter fast och snurrar på plats och inte går någon nystans.

Det är därför som de mest framåtsträvande grundarna riskerar allt för att skaka om ekonomin som vi känner den.

Ekonomisk innovation hänvisar till uppfinning, utveckling och adoption av nya finansiella instrument, teknologier, institutioner och marknader.

Exempel inkluderar QR-kodbetalning, elektroniska plånböcker, kryptovalutabörser och tjänster.

Det innebär att komma på nya sätt att hantera risker, anskaffa kapital, slutföra transaktioner och andra finansiella aktiviteter.

🧠 Utforska 5 Innovation på arbetsplatsen Strategier för att driva ständig utveckling.

Varför är finansiell innovation viktig i branschen?

Finansiell innovation hjälper till att skapa nya och förbättrade sätt för människor att använda pengar, eftersom det:

• Förbättrar åtkomst och inkludering: När saker förändras med nyare teknologier eller när kundernas behov utvecklas, säkerställer innovation att det finansiella systemet kan fortsätta att tjäna dem väl.

Det öppnar åtkomst till fler användare över hela världen genom innovationer som onlineutlåningsplattformar och mobila betalningsappar.

Detta tillåter folk i fler områden att starta företag, köpa bostäder eller spara ihop till utbildning som annars kanske inte hade varit möjlig.

• Ger bättre kundupplevelse: Innovation gör också att hantera ekonomin enklare än någonsin tidigare.Nya appar och tjänster tillåter nu bekväm banktjänst på din telefon, så att du enkelt kan betala räkningar, sätta in checkar och överföra pengar var som helst.

De hjälper användarna att investera sina besparingar och övervaka utgifterna med bara några få tryck.

Mellan banker, försäkringsbolag, investeringsplattformar och en mängd nya startups sporrar innovation företag att ständigt förbättra värdet och kvaliteten på de tjänster som tillhandahålls konsumenterna.

När företag vet att de måste göra bättre ifrån sig eller riskerar att förlora kunder, skickar företag fördelarna med lägre kostnader och en bättre kundupplevelse till allmänheten.

• Säkerställer framtida motståndskraft och hållbarhet: Ett mer tillgängligt och konkurrenskraftigt finansiellt system bidrar till en bredare ekonomisk tillväxt.Nya finansieringskällor stödjer entreprenörer och växande småföretag som anställer fler lokalt och bidrar med nya innovationer.

Innovatörer hjälper också till att stärka skyddet för användarnas känsliga information, identiteter och tillgångar genom att testa ny teknik och riskhanteringsstrategier.

Detta säkerställer att hela finansbranschen förblir utrustad för att skydda konsumenter under ett föränderligt digitalt landskap i många år framöver.

Sammantaget är finansiell innovation grunden för att stödja hållbart välstånd.

Exempel på finansiell innovation

#1. Internet- och mobilbank

Traditionell bankverksamhet krävde att gå till fysiska filialer under begränsade tider.

Nu kan kunder sköta sin ekonomi 24/7 från vilken enhet som helst med internetuppkoppling.

Online- och mobilplattformar möjliggör nya banktjänster som tidigare inte var möjliga, som fjärrinsättningar av checkar, omedelbara inhemska/internationella överföringar och peer-to-peer-betalningar.

Det gör det också möjligt för finansinstitut att minska omkostnader i samband med att upprätthålla ett stort filialnät.

# 2.Digitala betalningsplattformar

Plattformar som PayPal, Venmo och Cash App tillåter snabba och enkla peer-to-peer-överföringar från vilken enhet som helst 24/7 utan att behöva kontanter.

Förutom P2P-betalning är Stripe en annan populär plattform som möjliggör onlinebetalningar och betalningsinfrastrukturlösningar för företag.

De öppnade upp nya onlinemarknadsplatser genom att underlätta säker digital betalningsinfrastruktur för handlare av alla storlekar.

Digitala betalningar utökar tillgången till banktjänster via mobiltelefoner, även i delar av världen där traditionella banker är få.

#3. Peer-to-peer utlåning

P2P-utlåningsplattformar som LendingClub eller Prosper förvandlade traditionella konsumentkredit- och kapitalmarknader genom peer-powered innovation och datadrivna alternativa utvärderingsstrategier.

Avancerade algoritmer bedömer kreditvärdighetsfaktorer som utbildningsnivåer, jobbhistorik och sociala kopplingar för att identifiera pålitliga låntagare som förbises av traditionella kriterier.

Genom att utvärdera låntagare holistiskt med hjälp av alternativa data kan P2P-långivare betjäna nischade kundsegment som bankerna ignorerar.

Individuella lån är uppdelade i små tillgångssäkrade värdepapper som kan köpas för så lite som $25, vilket sänker den lägsta investeringströskeln.

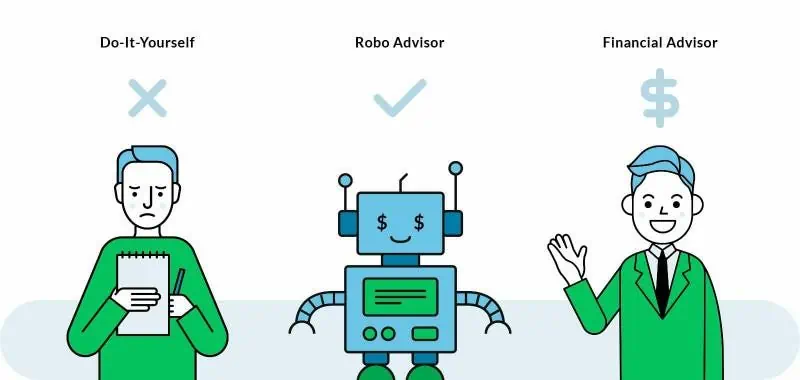

#4. Robo rådgivare

Robo-rådgivare är en lågkostnadsinvesteringsplattform som automatiserar investeringsfunktioner och därigenom reducerar overheadkostnaderna avsevärt jämfört med traditionella rådgivare.

Det förenklar också den traditionellt komplexa processen att bygga diversifierade portföljer genom online-frågeformulär och automatisk portföljskapande/hantering.

Robo-teknologin tillåter en enda rådgivare att effektivt betjäna en mycket större kundbas till lägre kostnader jämfört med mänskliga rådgivare.

Populära spelare inom detta område är Acorns, SoFi och Betterment.

#5. Kryptovalutor

Krypton som Bitcoin tillåter säkra peer-to-peer-transaktioner utan att kräva en centralbank eller finansiell institution som mellanhand.

Det underlättar snabba internationella penningöverföringar när som helst med offentliga/privata nycklar snarare än beroende på äldre valutakurser och ledningar.

Krypton representerar nästa utveckling av pengar som digitala tillgångar oberoende av fysiska former som guld/statstryckta sedlar.

Användare kan vara pseudonyma snarare än att behöva bifoga juridiska namn till transaktioner som med äldre valutor.

Fler exempel på finansiell innovation

• Masskapitalfinansiering - Tillåter nystartade företag och småföretag att samla in kapital online från många enskilda investerare. Exempel inkluderar GoFundMe, Patreon och SeedInvest Technology.• Köp finansieringsalternativ - "Köp nu, betala senare"-tjänster integrerade med e-handelssajter för delbetalningar. Exempel är Klarna och Afterpay.• Insurtech innovationer - Teknik som stör försäkringen genom användningsbaserade policyer, telematik, bättre upptäckt av bedrägerier etc. Exempel inkluderar Lemonade, Dacadoo och Avinew.• Mikrofinansieringsinitiativ - Tillhandahålla smålån/kapital till låginkomsttagare som saknar säkerheter via grupper/gemenskaper.• Alternativa låneprogram - Kreditvärderingsmodeller baserade på icke-traditionella faktorer som utbildning/anställningshistorik.• Verktyg för finansiell prisjämförelse - Hjälpa konsumenter/företag att enkelt jämföra och få de bästa priserna på lån, investeringsprodukter och sådant.We Innovate Envägs tråkiga presentationer

Få publiken att verkligen lyssna på dig engagerande omröstningar och frågesporter från AhaSlides.

Key Takeaways

Finansiell innovation är inte bara modeord – det revolutionerar hur vi upplever pengar i sig.

Bakom all denna förändring ligger en obeveklig strävan att bygga ett system lika inkluderande som interneteran som födde det, och dessa exempel är banbrytarna som skriver om regler i en skala som inte setts sedan lamporna tändes först i vårt globala finansiella hjärta💸💰

Vanliga frågor

Vad är skillnaden mellan Fintech och finansiell innovation?

Fintech är en delmängd av finansiell innovation som specifikt hänvisar till användningen av teknik för att förbättra finansiella tjänster. Finansiell innovation är ett bredare begrepp som inkluderar nya fintech-teknologier, produkter, tjänster, affärsmodeller, regleringar, marknader och sådant som förändrar och förbättrar finansbranschen. Så, all fintech är finansiell innovation, men inte all finansiell innovation är fintech.

Vilka är de framväxande finansiella innovationerna?

Framväxande finansiella innovationer drivs av ny teknik, såsom blockchain, AI, big data och robotprocessautomation. Dessa tekniker används för att automatisera uppgifter, förbättra effektiviteten och skapa nya produkter och tjänster.