Har du någonsin tänkt på hur plötslig arbetslöshet påverkar din finansiella stabilitet? Och har du någonsin undrat hur du kan hålla din ekonomi säker? Arbetsförlustförsäkring är en sköld mot oförutsedda karriärstormar: mer än ett enkelt skyddsnät – det är ett strategiskt verktyg för ekonomiskt bemyndigande.

I den här artikeln tittar vi på övertalighetsförsäkring, utforskar dess krångligheter, fördelar och nyckelfrågorna som kan vägleda dig för att säkerställa en stark ekonomisk framtid. Låt oss dyka in i världen av arbetsförlustförsäkring och upptäck svaren du har letat efter.

| Vad är jobbförlustförsäkring? | Skydd mot inkomstbortfall på grund av ofrivillig arbetslöshet. |

| Hur fungerar förlustförsäkring? | Ekonomiskt stöd vid arbetslöshet. |

Innehåll:

Fler tips om AhaSlides

Engagera din publik

Starta meningsfull diskussion, få användbar feedback och utbilda din publik. Registrera dig för att ta en gratis AhaSlides-mall

🚀 Ta gratis frågesport☁️

Vad är arbetsförlustförsäkring?

Arbetsförlustförsäkring, även kallad arbetslöshetsförsäkring eller inkomstskydd, fungerar som ett ekonomiskt skyddsnät strategiskt utarbetat för att mildra de ekonomiska konsekvenserna av ofrivillig förlust av jobb. Denna försäkring tjänar som en monetär kudde och garanterar förutbestämt ekonomiskt stöd till individer som genomgår arbetsförflyttning.

Att skilja sig från långtidsinvaliditetsförsäkring, erbjuder jobbförlustförsäkring vanligtvis ett kortsiktigt botemedel som är utformat för att hjälpa individer under övergångsfaser mellan jobb. Dess primära mål är att täcka avgörande utgifter tills försäkringstagaren framgångsrikt får ny anställning.

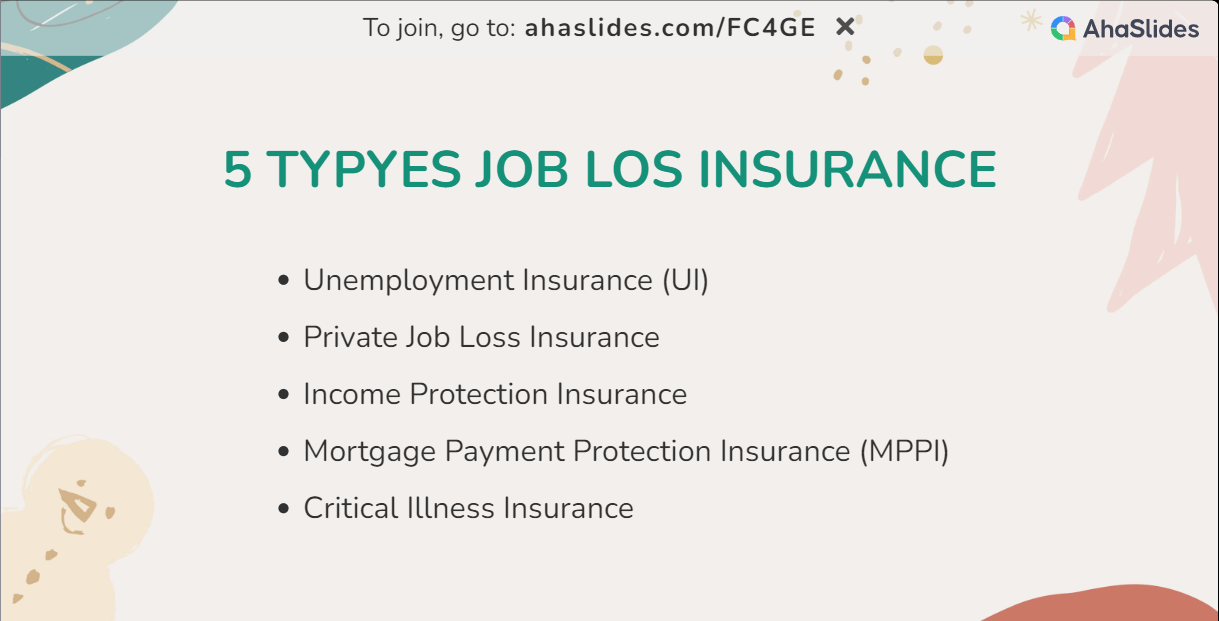

Arbetsförlustförsäkringstyper och deras fördelar

Att förstå fördelarna med de fem olika försäkringstyperna för förlust av jobb ger individer möjlighet att fatta välformade beslut som är skräddarsydda för deras unika omständigheter. En noggrann granskning av policydetaljer, villkor och villkor är avgörande. Att samråda med försäkringsleverantörer säkerställer ytterligare en tydlig förståelse för att välja en försäkring för jobbförlust i linje med individuella ekonomiska mål. Plus, hur mycket kostar det vanligtvis att skaffa en arbetsförlustförsäkring? Ta reda på den som uppfyller dina behov och spara din budget.

Arbetslöshetsförsäkring (UI)

Detta regeringssponsrade initiativ ger ekonomiskt stöd till individer som står inför förlust av arbetstillfällen utan egen förskyllan.

Fördelar:

- Ekonomiskt stöd: Arbetsförlustförsäkring, särskilt UI, erbjuder avgörande ekonomisk hjälp genom att ersätta en del av individens tidigare inkomst under en ofrivillig arbetsförlust.

- Jobbsökningshjälp: Många UI-program utökar resurser och stöd för att hjälpa individer att säkra ny anställning, vilket underlättar en smidigare övergång.

Pris: UI-kostnader täcks vanligtvis av arbetsgivare genom löneskatter, och anställda bidrar inte direkt till vanliga arbetslöshetsersättningar.

Privat arbetsförlustförsäkring

Dessa försäkringar, som erbjuds av privata försäkringsbolag, kompletterar statligt sponsrade arbetslöshetsförsäkringar.

Fördelar:

- Skräddarsydd täckning: Privat jobbförlustförsäkring möjliggör anpassning, vilket gör det möjligt för individer att anpassa täckningen till sina specifika behov, inklusive högre ersättningsprocent och förlängda täckningsperioder.

- Kompletterande skydd: Den privata arbetsförlustförsäkringen fungerar som ett extra lager och ger ett förbättrat ekonomiskt skydd utöver statliga program.

Pris: Månatliga premier för privata jobbförlustförsäkringar kan variera kraftigt, allt från $40 till $120 eller mer. Den faktiska kostnaden beror på faktorer som ålder, yrke och valda täckningsalternativ.

Inkomstskyddsförsäkring

Denna försäkring utökar täckningen utöver förlust av jobb, och omfattar olika scenarier som leder till inkomstbortfall, såsom sjukdom eller funktionsnedsättning.

Fördelar:

- Omfattande skyddsnät: Arbetsförlustförsäkring, särskilt inkomstskydd, täcker ett spektrum av situationer, inklusive förlust av jobb, sjukdom och funktionsnedsättning, vilket skapar ett omfattande ekonomiskt skyddsnät.

- Stadig inkomstström: Den säkerställer en konsekvent inkomstström under täckningsperioden, och erbjuder avgörande stöd till individer som navigerar i ekonomisk osäkerhet.

Pris: Kostnaden för inkomstskyddsförsäkringen beräknas ofta som en procentandel av individens årsinkomst, vanligtvis från 1.5 % till 4 %. Till exempel, med en årlig inkomst på 70,000 1,050 USD kan kostnaden vara mellan 2,800 XNUMX och XNUMX XNUMX USD per år.

Hypoteksbetalningsskyddsförsäkring (MPPI)

MPPI går in för att täcka bolånebetalningar i situationer som förlust av jobb eller andra omständigheter som påverkar förmågan att uppfylla bolåneförpliktelser.

Fördelar:

- Täckning för bolånebetalning: Arbetsförlustförsäkring, särskilt MPPI, skyddar husägare genom att täcka bolånebetalningar under perioder av arbetslöshet, vilket förhindrar potentiell bostadsinstabilitet.

- Ekonomisk säkerhet: MPPI ger ett extra lager av ekonomisk säkerhet och säkerställer att husägare kan behålla sina bostäder mitt i oväntade jobbförluster.

Pris: MPPI-kostnader bestäms vanligtvis som en procentandel av bolånebeloppet, vanligtvis från 0.2 % till 0.4 %. För ett bolån på 250,000 500 USD kan den årliga kostnaden variera från 1,000 till XNUMX XNUMX USD.

Kritisk sjukförsäkring

Även om det inte är direkt kopplat till förlust av jobb, ger försäkringen för kritisk sjukdom en klumpsumma vid diagnos av en specificerad kritisk sjukdom.

Fördelar:

- LumpSum Support: Det förlänger en engångsbelopp vid diagnos, och erbjuder viktigt ekonomiskt stöd för medicinska utgifter och livsstilsjusteringar.

- Mångsidig användning: Medlens flexibilitet ger försäkringstagare möjlighet att tillgodose specifika behov som härrör från en kritisk sjukdom, vilket ger både ekonomisk och känslomässig lättnad.

Pris: Månatliga premier för försäkring för kritisk sjukdom varierar beroende på faktorer som ålder och hälsa. I genomsnitt kan de variera från $25 till $120. För en frisk individ i 40-årsåldern kan en försäkring som erbjuder en engångsförmån på 70,000 40 USD kosta mellan 80 och XNUMX USD per månad.

Läs mer:

- Tyst sluta – Vad, varför och sätt att hantera det 2024

- Vad man ska säga när man säger upp ett jobb

Key Takeaways

Sammanfattningsvis är försäkring för förlust av arbetstillfällen en grundläggande försvarsmekanism mot de ekonomiska följderna av oförutsedd arbetslöshet. Att förstå fördelarna och kostnaderna för dessa försäkringsalternativ gör det möjligt för individer att göra välgrundade val och etablera en proaktiv hållning för ekonomisk trygghet. Oavsett om man konfronteras med oväntad jobbförlust eller förbereder sig för potentiella osäkerheter, står arbetsförlustförsäkringen som en strategisk partner, som främjar motståndskraft och egenmakt i det ständigt föränderliga professionella landskapet.

💡Om du letar efter mer inspiration till affärspresentation, Ansluta sig AhaSlides nu gratis eller för att bli den lyckliga prenumeranten som får det bästa erbjudandet under nästa år.

Fofta ställda frågor

- Hur hanterar du förlust av jobb?

Inför jobbförlust, utnyttja stödet från jobbförlustförsäkringen. Inled anspråksprocessen omgående för att få tillgång till ekonomiskt stöd under övergångsperioden. Sök samtidigt känslomässigt stöd från ditt nätverk för att navigera i den känslomässiga effekten av förlusten och fokusera på att säkra nya möjligheter.

- Vad ska man göra om man är pank och arbetslös?

Om du utsätts för ekonomiska påfrestningar efter att du förlorat jobbet, utnyttja förmåner från arbetsförlustförsäkring för omedelbar lindring. Komplettera detta med statligt bistånd och a-kassa. Prioritera väsentliga utgifter genom en noggrant utformad budget och utforska deltids- eller frilansarbete för ytterligare inkomster samtidigt som du aktivt söker nya jobbmöjligheter.

- Vad ska man inte göra efter att ha förlorat jobbet?

Undvik impulsiva ekonomiska beslut, och om det täcks, lämna omedelbart en anspråk på arbetsförlustförsäkring för att upprätthålla finansiell stabilitet. Håll kontakten med ditt professionella nätverk för potentiella möjligheter och motstå brinnande broar med tidigare kollegor. Strategisk planering och positiva relationer är nyckeln till att navigera i utmaningarna med arbetslöshet.

- Hur hjälper du en kund som förlorat sitt jobb?

Hjälpa kunder att utnyttja sin jobbförlustförsäkring effektivt. Vägleda dem genom reklamationsprocessen och säkerställa snabb ekonomisk hjälp. Samarbeta kring budgetering, integrera försäkringsförmåner och erbjuda känslomässigt stöd. Tillhandahålla resurser för nätverk, kompetensutveckling och ett proaktivt jobbsökande för att navigera i utmaningarna med arbetslöshet.

Ref: Yahoo