![]() உங்களுக்கு ஏன் தேவை

உங்களுக்கு ஏன் தேவை ![]() சமூக பாதுகாப்பு கால்குலேட்டர்?

சமூக பாதுகாப்பு கால்குலேட்டர்?

![]() பல இளைஞர்கள், குறிப்பாக ஜெனரல் இசட் அவர்கள் முன்கூட்டியே ஓய்வு பெற திட்டமிட்டுள்ளனர். அவர்களின் பெற்றோருடன் ஒப்பிடும்போது. ஜெனரேஷன் இசட் ஓய்வு பற்றி வேறுபட்ட பார்வையைக் கொண்டுள்ளது.

பல இளைஞர்கள், குறிப்பாக ஜெனரல் இசட் அவர்கள் முன்கூட்டியே ஓய்வு பெற திட்டமிட்டுள்ளனர். அவர்களின் பெற்றோருடன் ஒப்பிடும்போது. ஜெனரேஷன் இசட் ஓய்வு பற்றி வேறுபட்ட பார்வையைக் கொண்டுள்ளது.

![]() நிதி சுதந்திரம் மற்றும் சுதந்திரத்திற்கான ஆசை ஜெனரல் Z. அவர்கள் முந்தைய தலைமுறையினருக்கு பொருளாதார சவால்களின் தாக்கத்தை நேரில் பார்த்துள்ளனர் மற்றும் முந்தைய வயதில் தங்கள் நிதி நலனைப் பாதுகாக்க விரும்புகிறார்கள். கடினமாக உழைத்து, விடாமுயற்சியுடன் சேமித்து, புத்திசாலித்தனமான நிதி முடிவுகளை எடுப்பதன் மூலம், அவர்கள் தங்கள் முன்னோடிகளை விட முன்னதாகவே ஓய்வு பெறலாம் என்று நம்புகிறார்கள்.

நிதி சுதந்திரம் மற்றும் சுதந்திரத்திற்கான ஆசை ஜெனரல் Z. அவர்கள் முந்தைய தலைமுறையினருக்கு பொருளாதார சவால்களின் தாக்கத்தை நேரில் பார்த்துள்ளனர் மற்றும் முந்தைய வயதில் தங்கள் நிதி நலனைப் பாதுகாக்க விரும்புகிறார்கள். கடினமாக உழைத்து, விடாமுயற்சியுடன் சேமித்து, புத்திசாலித்தனமான நிதி முடிவுகளை எடுப்பதன் மூலம், அவர்கள் தங்கள் முன்னோடிகளை விட முன்னதாகவே ஓய்வு பெறலாம் என்று நம்புகிறார்கள்.

![]() இருப்பினும், சிந்திக்க இது ஒரு சிறிய பகுதி மட்டுமே. ஆரம்பகால ஓய்வு என்பது அவர்களின் முழு ஓய்வூதிய வயதை அடைவதற்கு முன்பு சமூகப் பாதுகாப்புப் பலன்களைக் கோருகிறது, இது நிரந்தரமாக குறைக்கப்பட்ட நன்மைகளுக்கு வழிவகுக்கிறது.

இருப்பினும், சிந்திக்க இது ஒரு சிறிய பகுதி மட்டுமே. ஆரம்பகால ஓய்வு என்பது அவர்களின் முழு ஓய்வூதிய வயதை அடைவதற்கு முன்பு சமூகப் பாதுகாப்புப் பலன்களைக் கோருகிறது, இது நிரந்தரமாக குறைக்கப்பட்ட நன்மைகளுக்கு வழிவகுக்கிறது.

![]() எனவே, ஆழமாகப் புரிந்துகொள்வது நல்லது

எனவே, ஆழமாகப் புரிந்துகொள்வது நல்லது ![]() சமூக பாதுகாப்பு கால்குலேட்டர்

சமூக பாதுகாப்பு கால்குலேட்டர்![]() முடிவெடுப்பதற்கு முன், கூடுதலாக, உங்கள் ஓய்வூதிய சேமிப்புத் திட்டத்தில் வெற்றி பெற வேண்டும்.

முடிவெடுப்பதற்கு முன், கூடுதலாக, உங்கள் ஓய்வூதிய சேமிப்புத் திட்டத்தில் வெற்றி பெற வேண்டும்.

ஓய்வூதிய சேமிப்பு திட்டத்தை திட்டமிட சமூக பாதுகாப்பு கால்குலேட்டரைப் பயன்படுத்துதல் | மூல: iStock

ஓய்வூதிய சேமிப்பு திட்டத்தை திட்டமிட சமூக பாதுகாப்பு கால்குலேட்டரைப் பயன்படுத்துதல் | மூல: iStock பொருளடக்கம்

பொருளடக்கம்

- சமூக பாதுகாப்பு கால்குலேட்டர் என்றால் என்ன?

- சமூக பாதுகாப்பு கால்குலேட்டருக்கு யார் பொறுப்பு?

- சமூக பாதுகாப்பு கால்குலேட்டர் ஏன் அவசியம்?

- சமூக பாதுகாப்பு கால்குலேட்டர் மற்றும் ஓய்வூதிய சேமிப்பு கால்குலேட்டர்

- சமூக பாதுகாப்பு நன்மைகளை யார் பெறலாம்?

- சமூக பாதுகாப்பை எவ்வாறு கணக்கிடுவது?

- அடிக்கடி கேட்கப்படும் கேள்விகள்

- கீழே வரி

சிறந்த ஈடுபாட்டிற்கான உதவிக்குறிப்புகள்

நொடிகளில் தொடங்கவும்.

![]() சிறிய கூட்டங்களுக்கு சிறந்த வினாடி வினா டெம்ப்ளேட்டைப் பெறுங்கள்! இலவசமாக பதிவுசெய்து, டெம்ப்ளேட் நூலகத்திலிருந்து நீங்கள் விரும்புவதை எடுத்துக் கொள்ளுங்கள்!

சிறிய கூட்டங்களுக்கு சிறந்த வினாடி வினா டெம்ப்ளேட்டைப் பெறுங்கள்! இலவசமாக பதிவுசெய்து, டெம்ப்ளேட் நூலகத்திலிருந்து நீங்கள் விரும்புவதை எடுத்துக் கொள்ளுங்கள்!

சமூக பாதுகாப்பு கால்குலேட்டர் என்றால் என்ன?

![]() சமூக பாதுகாப்பு கால்குலேட்டர் என்பது தனிநபர்கள் தங்கள் எதிர்கால சமூக பாதுகாப்பு நன்மைகளை பல்வேறு காரணிகளின் அடிப்படையில் மதிப்பிட உதவும் ஒரு கருவியாகும். சமூகப் பாதுகாப்பு என்பது அமெரிக்காவில் உள்ள அரசாங்கத் திட்டமாகும், இது ஓய்வுபெற்ற, ஊனமுற்றோர் மற்றும் உயிர் பிழைத்த தனிநபர்கள் மற்றும் அவர்களது குடும்பங்களுக்கு வருமானத்தை வழங்குகிறது. இது ஓய்வூதிய வருமானத்தின் அடித்தளமாகும். சமூகப் பாதுகாப்பிலிருந்து நீங்கள் பெறும் பலன்கள், உங்கள் வருவாய் வரலாறு மற்றும் பலன்களைப் பெறத் தொடங்கும் வயதின் அடிப்படையிலானது.

சமூக பாதுகாப்பு கால்குலேட்டர் என்பது தனிநபர்கள் தங்கள் எதிர்கால சமூக பாதுகாப்பு நன்மைகளை பல்வேறு காரணிகளின் அடிப்படையில் மதிப்பிட உதவும் ஒரு கருவியாகும். சமூகப் பாதுகாப்பு என்பது அமெரிக்காவில் உள்ள அரசாங்கத் திட்டமாகும், இது ஓய்வுபெற்ற, ஊனமுற்றோர் மற்றும் உயிர் பிழைத்த தனிநபர்கள் மற்றும் அவர்களது குடும்பங்களுக்கு வருமானத்தை வழங்குகிறது. இது ஓய்வூதிய வருமானத்தின் அடித்தளமாகும். சமூகப் பாதுகாப்பிலிருந்து நீங்கள் பெறும் பலன்கள், உங்கள் வருவாய் வரலாறு மற்றும் பலன்களைப் பெறத் தொடங்கும் வயதின் அடிப்படையிலானது.

மகிழ்ச்சியான ஓய்வூதியத்தைத் தயாரிக்க ஓய்வூதிய சேமிப்பு கால்குலேட்டரைப் பயன்படுத்தவும் | ஆதாரம்: iStock

மகிழ்ச்சியான ஓய்வூதியத்தைத் தயாரிக்க ஓய்வூதிய சேமிப்பு கால்குலேட்டரைப் பயன்படுத்தவும் | ஆதாரம்: iStockசமூக பாதுகாப்பு கால்குலேட்டருக்கு யார் பொறுப்பு?

![]() சமூக பாதுகாப்பு கால்குலேட்டர் பொதுவாக சமூக பாதுகாப்பு நிர்வாகத்தால் (SSA) அரசு நிறுவனங்களால் உருவாக்கப்பட்டு பராமரிக்கப்படுகிறது.

சமூக பாதுகாப்பு கால்குலேட்டர் பொதுவாக சமூக பாதுகாப்பு நிர்வாகத்தால் (SSA) அரசு நிறுவனங்களால் உருவாக்கப்பட்டு பராமரிக்கப்படுகிறது.

![]() SSA என்பது சமூகப் பாதுகாப்புத் திட்டத்தை நிர்வகிப்பதற்குப் பொறுப்பான ஒரு அமெரிக்க அரசு நிறுவனமாகும். அவர்கள் தங்கள் அதிகாரப்பூர்வ இணையதளத்தில் ஓய்வூதிய மதிப்பீட்டாளர் என்ற ஆன்லைன் கால்குலேட்டரை வழங்குகிறார்கள். இந்த கால்குலேட்டர் தனிநபர்கள் அவர்களின் வருவாய் வரலாறு மற்றும் திட்டமிடப்பட்ட ஓய்வூதிய வயதின் அடிப்படையில் அவர்களின் சமூக பாதுகாப்பு ஓய்வூதிய பலன்களை மதிப்பிட அனுமதிக்கிறது.

SSA என்பது சமூகப் பாதுகாப்புத் திட்டத்தை நிர்வகிப்பதற்குப் பொறுப்பான ஒரு அமெரிக்க அரசு நிறுவனமாகும். அவர்கள் தங்கள் அதிகாரப்பூர்வ இணையதளத்தில் ஓய்வூதிய மதிப்பீட்டாளர் என்ற ஆன்லைன் கால்குலேட்டரை வழங்குகிறார்கள். இந்த கால்குலேட்டர் தனிநபர்கள் அவர்களின் வருவாய் வரலாறு மற்றும் திட்டமிடப்பட்ட ஓய்வூதிய வயதின் அடிப்படையில் அவர்களின் சமூக பாதுகாப்பு ஓய்வூதிய பலன்களை மதிப்பிட அனுமதிக்கிறது.

சமூக பாதுகாப்பு கால்குலேட்டர் ஏன் அவசியம்?

![]() உங்களால் முழு சமூகப் பாதுகாப்புப் பலன்கள் கிடைக்குமா அல்லது உங்கள் குடும்பம் அவற்றால் பயனடையுமா என்பதை எப்படி அறிவது?

உங்களால் முழு சமூகப் பாதுகாப்புப் பலன்கள் கிடைக்குமா அல்லது உங்கள் குடும்பம் அவற்றால் பயனடையுமா என்பதை எப்படி அறிவது?

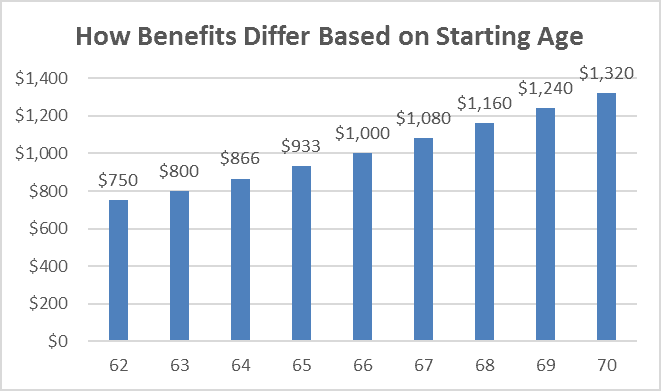

![]() எடுத்துக்காட்டாக, முழு ஓய்வூதிய வயது 65 ஆகவும், முழுப் பயன் $1,000 ஆகவும் இருந்தால், 62 வயதில் தாக்கல் செய்தவர்கள் தங்கள் முழுப் பயன் தொகையான $80 மாதத்திற்கு 800% பெறலாம். முழு ஓய்வூதிய வயதை உயர்த்தினால் என்ன செய்வது?

எடுத்துக்காட்டாக, முழு ஓய்வூதிய வயது 65 ஆகவும், முழுப் பயன் $1,000 ஆகவும் இருந்தால், 62 வயதில் தாக்கல் செய்தவர்கள் தங்கள் முழுப் பயன் தொகையான $80 மாதத்திற்கு 800% பெறலாம். முழு ஓய்வூதிய வயதை உயர்த்தினால் என்ன செய்வது?

![]() எனவே, SSA இன் சமூகப் பாதுகாப்பு கால்குலேட்டரையோ அல்லது எந்த வங்கி ஓய்வூதியக் கால்குலேட்டரையோ மதிப்பீடு செய்வதற்குப் பயன்படுத்துவதை விட சிறந்த வழி எதுவுமில்லை. நீங்கள் சமூக பாதுகாப்பு கால்குலேட்டரைப் பயன்படுத்தினால் என்ன நன்மைகளைப் பெற முடியும் என்பதைப் பார்ப்போம்!

எனவே, SSA இன் சமூகப் பாதுகாப்பு கால்குலேட்டரையோ அல்லது எந்த வங்கி ஓய்வூதியக் கால்குலேட்டரையோ மதிப்பீடு செய்வதற்குப் பயன்படுத்துவதை விட சிறந்த வழி எதுவுமில்லை. நீங்கள் சமூக பாதுகாப்பு கால்குலேட்டரைப் பயன்படுத்தினால் என்ன நன்மைகளைப் பெற முடியும் என்பதைப் பார்ப்போம்!

சமூக பாதுகாப்பு கால்குலேட்டர் முழு SS பலன்களை எப்போது, எப்படி பெறுவது என்பதை அறிய உங்களுக்கு உதவும்| ஆதாரம்: VM

சமூக பாதுகாப்பு கால்குலேட்டர் முழு SS பலன்களை எப்போது, எப்படி பெறுவது என்பதை அறிய உங்களுக்கு உதவும்| ஆதாரம்: VMநிதி விழிப்புணர்வு

![]() சமூக பாதுகாப்பு கால்குலேட்டர்கள் தனிநபர்களுக்கு அவர்களின் வருவாய் வரலாறு மற்றும் ஓய்வூதிய வயது ஆகியவை அவர்களின் எதிர்கால நன்மைகளை எவ்வாறு பாதிக்கிறது என்பதைப் பற்றிய தெளிவான புரிதலை வழங்குகிறது. ஓய்வூதியத்தின் போது எவ்வளவு வருவாயை எதிர்பார்க்கலாம் என்பதைப் பற்றிய நுண்ணறிவுகளை அவர்கள் வழங்குகிறார்கள், தனிநபர்கள் செலவுகள், பட்ஜெட் மற்றும் வருமானத்தில் சாத்தியமான இடைவெளிகளைத் திட்டமிட உதவுகிறார்கள். இந்த அதிகரித்த நிதி விழிப்புணர்வு தனிநபர்கள் சிறந்த நிதி முடிவுகளை எடுப்பதற்கும், அவர்களின் ஓய்வூதியத்தைப் பாதுகாக்க சரியான நடவடிக்கைகளை எடுப்பதற்கும் அதிகாரம் அளிக்கிறது.

சமூக பாதுகாப்பு கால்குலேட்டர்கள் தனிநபர்களுக்கு அவர்களின் வருவாய் வரலாறு மற்றும் ஓய்வூதிய வயது ஆகியவை அவர்களின் எதிர்கால நன்மைகளை எவ்வாறு பாதிக்கிறது என்பதைப் பற்றிய தெளிவான புரிதலை வழங்குகிறது. ஓய்வூதியத்தின் போது எவ்வளவு வருவாயை எதிர்பார்க்கலாம் என்பதைப் பற்றிய நுண்ணறிவுகளை அவர்கள் வழங்குகிறார்கள், தனிநபர்கள் செலவுகள், பட்ஜெட் மற்றும் வருமானத்தில் சாத்தியமான இடைவெளிகளைத் திட்டமிட உதவுகிறார்கள். இந்த அதிகரித்த நிதி விழிப்புணர்வு தனிநபர்கள் சிறந்த நிதி முடிவுகளை எடுப்பதற்கும், அவர்களின் ஓய்வூதியத்தைப் பாதுகாக்க சரியான நடவடிக்கைகளை எடுப்பதற்கும் அதிகாரம் அளிக்கிறது.

ஓய்வுகால திட்டமிடல்

![]() பல ஓய்வூதியதாரர்களுக்கு சமூக பாதுகாப்பு நன்மைகள் குறிப்பிடத்தக்க வருமான ஆதாரமாகும். ஒரு சமூக பாதுகாப்பு கால்குலேட்டரைப் பயன்படுத்துவதன் மூலம், தனிநபர்கள் தங்கள் வருவாய் வரலாறு மற்றும் திட்டமிடப்பட்ட ஓய்வூதிய வயதின் அடிப்படையில் அவர்களின் எதிர்கால நன்மைகளை மதிப்பிடலாம். இது அவர்களின் ஒட்டுமொத்த ஓய்வூதிய வருமான மூலோபாயத்தைத் திட்டமிடுவதற்கும், தனிப்பட்ட சேமிப்புகள், ஓய்வூதியங்கள் அல்லது முதலீட்டுக் கணக்குகள் போன்ற பிற வருமான ஆதாரங்களைப் பற்றிய தகவலறிந்த முடிவுகளை எடுப்பதற்கும் அவர்களுக்கு உதவுகிறது.

பல ஓய்வூதியதாரர்களுக்கு சமூக பாதுகாப்பு நன்மைகள் குறிப்பிடத்தக்க வருமான ஆதாரமாகும். ஒரு சமூக பாதுகாப்பு கால்குலேட்டரைப் பயன்படுத்துவதன் மூலம், தனிநபர்கள் தங்கள் வருவாய் வரலாறு மற்றும் திட்டமிடப்பட்ட ஓய்வூதிய வயதின் அடிப்படையில் அவர்களின் எதிர்கால நன்மைகளை மதிப்பிடலாம். இது அவர்களின் ஒட்டுமொத்த ஓய்வூதிய வருமான மூலோபாயத்தைத் திட்டமிடுவதற்கும், தனிப்பட்ட சேமிப்புகள், ஓய்வூதியங்கள் அல்லது முதலீட்டுக் கணக்குகள் போன்ற பிற வருமான ஆதாரங்களைப் பற்றிய தகவலறிந்த முடிவுகளை எடுப்பதற்கும் அவர்களுக்கு உதவுகிறது.

சமூக பாதுகாப்பு உகப்பாக்கம்

![]() திருமணமான தம்பதிகளுக்கு, ஒரு சமூக பாதுகாப்பு கால்குலேட்டர் அவர்களின் கூட்டு நன்மைகளை மேம்படுத்துவதில் குறிப்பாக மதிப்புமிக்கதாக இருக்கும். வாழ்க்கைத் துணையின் பலன்கள், உயிர் பிழைத்தவர் நன்மைகள் மற்றும் "கோப்பு மற்றும் இடைநீக்கம்" அல்லது "கட்டுப்படுத்தப்பட்ட பயன்பாடு" போன்ற உத்திகள் போன்ற காரணிகளைக் கருத்தில் கொண்டு, தம்பதிகள் தங்களின் ஒருங்கிணைந்த சமூகப் பாதுகாப்புப் பலன்களை அதிகரிக்க முடியும். கால்குலேட்டர்கள் வெவ்வேறு காட்சிகளை மாதிரியாகக் கொள்ளலாம் மற்றும் தம்பதிகள் தங்கள் குறிப்பிட்ட சூழ்நிலைக்கு மிகவும் சாதகமான உரிமைகோரல் உத்தியைத் தீர்மானிக்க உதவலாம்.

திருமணமான தம்பதிகளுக்கு, ஒரு சமூக பாதுகாப்பு கால்குலேட்டர் அவர்களின் கூட்டு நன்மைகளை மேம்படுத்துவதில் குறிப்பாக மதிப்புமிக்கதாக இருக்கும். வாழ்க்கைத் துணையின் பலன்கள், உயிர் பிழைத்தவர் நன்மைகள் மற்றும் "கோப்பு மற்றும் இடைநீக்கம்" அல்லது "கட்டுப்படுத்தப்பட்ட பயன்பாடு" போன்ற உத்திகள் போன்ற காரணிகளைக் கருத்தில் கொண்டு, தம்பதிகள் தங்களின் ஒருங்கிணைந்த சமூகப் பாதுகாப்புப் பலன்களை அதிகரிக்க முடியும். கால்குலேட்டர்கள் வெவ்வேறு காட்சிகளை மாதிரியாகக் கொள்ளலாம் மற்றும் தம்பதிகள் தங்கள் குறிப்பிட்ட சூழ்நிலைக்கு மிகவும் சாதகமான உரிமைகோரல் உத்தியைத் தீர்மானிக்க உதவலாம்.

நன்மைகளை அதிகப்படுத்துதல்

![]() நீங்கள் சமூகப் பாதுகாப்புப் பலன்களைப் பெறத் தொடங்கும் நேரம், நீங்கள் பெறும் தொகையை கணிசமாகப் பாதிக்கும். பல்வேறு உரிமைகோரல் உத்திகளை மதிப்பிடுவதற்கும், நன்மைகளைப் பெறுவதற்கான உகந்த வயதைத் தீர்மானிக்கவும் கால்குலேட்டர் உங்களுக்கு உதவும். முழு ஓய்வூதிய வயதைத் தாண்டி பலன்கள் தொடங்குவதை தாமதப்படுத்துவது அதிக மாதாந்திர பலன்களை விளைவிக்கும், அதே சமயம் பலன்களை முன்கூட்டியே கோருவது மாதாந்திர கொடுப்பனவுகளை குறைக்கும். கால்குலேட்டர் தனிநபர்கள் வர்த்தக பரிமாற்றங்களைப் புரிந்துகொள்ளவும் அவர்களின் நிதி இலக்குகளுடன் ஒத்துப்போகும் முடிவுகளை எடுக்கவும் உதவுகிறது.

நீங்கள் சமூகப் பாதுகாப்புப் பலன்களைப் பெறத் தொடங்கும் நேரம், நீங்கள் பெறும் தொகையை கணிசமாகப் பாதிக்கும். பல்வேறு உரிமைகோரல் உத்திகளை மதிப்பிடுவதற்கும், நன்மைகளைப் பெறுவதற்கான உகந்த வயதைத் தீர்மானிக்கவும் கால்குலேட்டர் உங்களுக்கு உதவும். முழு ஓய்வூதிய வயதைத் தாண்டி பலன்கள் தொடங்குவதை தாமதப்படுத்துவது அதிக மாதாந்திர பலன்களை விளைவிக்கும், அதே சமயம் பலன்களை முன்கூட்டியே கோருவது மாதாந்திர கொடுப்பனவுகளை குறைக்கும். கால்குலேட்டர் தனிநபர்கள் வர்த்தக பரிமாற்றங்களைப் புரிந்துகொள்ளவும் அவர்களின் நிதி இலக்குகளுடன் ஒத்துப்போகும் முடிவுகளை எடுக்கவும் உதவுகிறது.

![]() Related:

Related:

- ஓய்வூதிய திட்டமிடல் | 6 இல் தொடங்குவதற்கு 4 பொதுவான திட்டங்களுடன் 2023 படிகள்

- நான் எவ்வளவு சமூக பாதுகாப்பு கால்குலேட்டரைப் பெறுவேன்? சரிபார் SSA கால்குலேட்டர் 2023

சமூக பாதுகாப்பு கால்குலேட்டர் மற்றும் ஓய்வூதிய சேமிப்பு கால்குலேட்டர்

![]() இரண்டு கால்குலேட்டர்களும் ஓய்வூதிய திட்டமிடலுக்கான மதிப்புமிக்க கருவிகள் என்றாலும், அவை உங்கள் ஓய்வூதிய வருமானத்தின் வெவ்வேறு அம்சங்களைக் குறிக்கின்றன.

இரண்டு கால்குலேட்டர்களும் ஓய்வூதிய திட்டமிடலுக்கான மதிப்புமிக்க கருவிகள் என்றாலும், அவை உங்கள் ஓய்வூதிய வருமானத்தின் வெவ்வேறு அம்சங்களைக் குறிக்கின்றன.

![]() ஓய்வூதிய சேமிப்புக் கால்குலேட்டர் உங்களின் தனிப்பட்ட சேமிப்புகள் மற்றும் முதலீடுகளில் கவனம் செலுத்துகிறது, மேலும் நீங்கள் விரும்பிய ஓய்வுக்கால சேமிப்பு இலக்கை அடைய காலப்போக்கில் எவ்வளவு சேமிக்க வேண்டும் மற்றும் முதலீடு செய்ய வேண்டும் என்பதை மதிப்பிட உதவுகிறது. இதற்கிடையில், சமூக பாதுகாப்பு கால்குலேட்டர் உங்கள் சமூக பாதுகாப்பு நன்மைகளை மதிப்பிடுவதில் குறிப்பாக கவனம் செலுத்துகிறது, உங்கள் வருவாய் மற்றும் ஓய்வூதிய வயது உங்கள் சமூக பாதுகாப்பு நன்மைகளை எவ்வாறு பாதிக்கிறது என்பதைப் புரிந்துகொள்ள உதவுகிறது மற்றும் உங்கள் நன்மைகளை அதிகரிக்க பல்வேறு உரிமைகோரல் உத்திகளை ஆராய அனுமதிக்கிறது.

ஓய்வூதிய சேமிப்புக் கால்குலேட்டர் உங்களின் தனிப்பட்ட சேமிப்புகள் மற்றும் முதலீடுகளில் கவனம் செலுத்துகிறது, மேலும் நீங்கள் விரும்பிய ஓய்வுக்கால சேமிப்பு இலக்கை அடைய காலப்போக்கில் எவ்வளவு சேமிக்க வேண்டும் மற்றும் முதலீடு செய்ய வேண்டும் என்பதை மதிப்பிட உதவுகிறது. இதற்கிடையில், சமூக பாதுகாப்பு கால்குலேட்டர் உங்கள் சமூக பாதுகாப்பு நன்மைகளை மதிப்பிடுவதில் குறிப்பாக கவனம் செலுத்துகிறது, உங்கள் வருவாய் மற்றும் ஓய்வூதிய வயது உங்கள் சமூக பாதுகாப்பு நன்மைகளை எவ்வாறு பாதிக்கிறது என்பதைப் புரிந்துகொள்ள உதவுகிறது மற்றும் உங்கள் நன்மைகளை அதிகரிக்க பல்வேறு உரிமைகோரல் உத்திகளை ஆராய அனுமதிக்கிறது.

![]() உங்கள் ஓய்வூதிய வருமானத்தைப் பற்றிய விரிவான புரிதலைப் பெற, உங்கள் ஓய்வூதியத் திட்டத்தில் உங்கள் தனிப்பட்ட சேமிப்பு மற்றும் சமூகப் பாதுகாப்பு நன்மைகள் இரண்டையும் கருத்தில் கொள்வது அவசியம்.

உங்கள் ஓய்வூதிய வருமானத்தைப் பற்றிய விரிவான புரிதலைப் பெற, உங்கள் ஓய்வூதியத் திட்டத்தில் உங்கள் தனிப்பட்ட சேமிப்பு மற்றும் சமூகப் பாதுகாப்பு நன்மைகள் இரண்டையும் கருத்தில் கொள்வது அவசியம்.

சமூக பாதுகாப்பு நலன்களை யார் பெறலாம்?

![]() சமூகப் பாதுகாப்பு ஓய்வூதியப் பயன் என்பது, ஒரு நபர் தனது வேலை நேரத்தைக் குறைக்கும் போது அல்லது இனி வேலை செய்யாதபோது, அவர்களின் வருமானத்தில் ஒரு பகுதியைத் திருப்பித் தரும் மாதாந்திர நிதி வெகுமதியைப் பெற முடியும். அமெரிக்காவில் 16 அல்லது அதற்கு மேற்பட்ட வயதுடைய 65 மில்லியன் மக்களை சமூகப் பாதுகாப்பு வறுமையிலிருந்து விடுவிப்பதாக மதிப்பிடப்பட்டுள்ளது (CBPP பகுப்பாய்வு). நீங்கள் பின்வரும் குழுக்களைச் சேர்ந்தவராக இருந்தால், நீங்கள் ஓய்வு பெற்றவுடன் முழு சமூகப் பாதுகாப்புப் பலன்களைப் பெறுவீர்கள்.

சமூகப் பாதுகாப்பு ஓய்வூதியப் பயன் என்பது, ஒரு நபர் தனது வேலை நேரத்தைக் குறைக்கும் போது அல்லது இனி வேலை செய்யாதபோது, அவர்களின் வருமானத்தில் ஒரு பகுதியைத் திருப்பித் தரும் மாதாந்திர நிதி வெகுமதியைப் பெற முடியும். அமெரிக்காவில் 16 அல்லது அதற்கு மேற்பட்ட வயதுடைய 65 மில்லியன் மக்களை சமூகப் பாதுகாப்பு வறுமையிலிருந்து விடுவிப்பதாக மதிப்பிடப்பட்டுள்ளது (CBPP பகுப்பாய்வு). நீங்கள் பின்வரும் குழுக்களைச் சேர்ந்தவராக இருந்தால், நீங்கள் ஓய்வு பெற்றவுடன் முழு சமூகப் பாதுகாப்புப் பலன்களைப் பெறுவீர்கள்.

ஓய்வு பெற்ற தொழிலாளர்கள்

![]() குறிப்பிட்ட எண்ணிக்கையிலான ஆண்டுகள் (பொதுவாக 10 ஆண்டுகள் அல்லது 40 காலாண்டுகள்) சமூகப் பாதுகாப்பு வரிகளைச் செலுத்தி பணிபுரிந்த தனிநபர்கள், தகுதியான வயதை அடைந்தவுடன் ஓய்வூதியப் பலன்களைப் பெறத் தகுதியுடையவர்கள். 66 முதல் 67 ஆண்டுகள் வரை பிறந்த ஆண்டைப் பொறுத்து முழு ஓய்வூதிய வயது மாறுபடும்.

குறிப்பிட்ட எண்ணிக்கையிலான ஆண்டுகள் (பொதுவாக 10 ஆண்டுகள் அல்லது 40 காலாண்டுகள்) சமூகப் பாதுகாப்பு வரிகளைச் செலுத்தி பணிபுரிந்த தனிநபர்கள், தகுதியான வயதை அடைந்தவுடன் ஓய்வூதியப் பலன்களைப் பெறத் தகுதியுடையவர்கள். 66 முதல் 67 ஆண்டுகள் வரை பிறந்த ஆண்டைப் பொறுத்து முழு ஓய்வூதிய வயது மாறுபடும்.

வாழ்க்கைத் துணைவர்கள் மற்றும் விவாகரத்து பெற்ற வாழ்க்கைத் துணைவர்கள்

![]() ஓய்வுபெற்ற அல்லது ஊனமுற்ற தொழிலாளர்களின் வாழ்க்கைத் துணைவர்கள் வாழ்க்கைத் துணைப் பலன்களைப் பெறத் தகுதியுடையவர்களாக இருக்கலாம், இது தொழிலாளியின் நன்மைத் தொகையில் 50% வரை இருக்கலாம். திருமணமாகி குறைந்தது 10 ஆண்டுகள் ஆகியும் மறுமணம் செய்து கொள்ளாத விவாகரத்து பெற்ற துணைவர்களும் தங்கள் முன்னாள் மனைவியின் வருமானத்தின் அடிப்படையில் நன்மைகளைப் பெறத் தகுதியுடையவர்களாக இருக்கலாம்.

ஓய்வுபெற்ற அல்லது ஊனமுற்ற தொழிலாளர்களின் வாழ்க்கைத் துணைவர்கள் வாழ்க்கைத் துணைப் பலன்களைப் பெறத் தகுதியுடையவர்களாக இருக்கலாம், இது தொழிலாளியின் நன்மைத் தொகையில் 50% வரை இருக்கலாம். திருமணமாகி குறைந்தது 10 ஆண்டுகள் ஆகியும் மறுமணம் செய்து கொள்ளாத விவாகரத்து பெற்ற துணைவர்களும் தங்கள் முன்னாள் மனைவியின் வருமானத்தின் அடிப்படையில் நன்மைகளைப் பெறத் தகுதியுடையவர்களாக இருக்கலாம்.

உயிர் பிழைத்த வாழ்க்கைத் துணைவர்கள் மற்றும் குழந்தைகள்

![]() ஒரு தொழிலாளி மரணம் அடைந்தால், அவர்களின் உயிருடன் இருக்கும் மனைவி மற்றும் சார்ந்திருக்கும் குழந்தைகள் உயிர் பிழைத்தவர் நலன்களுக்கு தகுதியுடையவர்களாக இருக்கலாம். உயிர் பிழைத்திருக்கும் மனைவி இறந்த தொழிலாளியின் நன்மைத் தொகையில் ஒரு பகுதியைப் பெறலாம், மேலும் தகுதியுடைய குழந்தைகளும் அவர்கள் முதிர்வயது அடையும் வரை அல்லது ஊனமுற்றவர்களாக மாறும் வரை பலன்களைப் பெறலாம்.

ஒரு தொழிலாளி மரணம் அடைந்தால், அவர்களின் உயிருடன் இருக்கும் மனைவி மற்றும் சார்ந்திருக்கும் குழந்தைகள் உயிர் பிழைத்தவர் நலன்களுக்கு தகுதியுடையவர்களாக இருக்கலாம். உயிர் பிழைத்திருக்கும் மனைவி இறந்த தொழிலாளியின் நன்மைத் தொகையில் ஒரு பகுதியைப் பெறலாம், மேலும் தகுதியுடைய குழந்தைகளும் அவர்கள் முதிர்வயது அடையும் வரை அல்லது ஊனமுற்றவர்களாக மாறும் வரை பலன்களைப் பெறலாம்.

ஊனமுற்ற தொழிலாளர்கள்

![]() கணிசமான லாபகரமான செயல்பாட்டில் ஈடுபடுவதைத் தடுக்கும் தகுதியுடைய இயலாமை மற்றும் குறைந்தது ஒரு வருடம் நீடிக்கும் அல்லது மரணம் விளைவிக்கும் என எதிர்பார்க்கப்படும் நபர்கள் சமூகப் பாதுகாப்பு ஊனமுற்றோர் காப்பீடு (SSDI) நன்மைகளுக்குத் தகுதியுடையவர்களாக இருக்கலாம். சமூக பாதுகாப்பு அமைப்பில் பணம் செலுத்திய மற்றும் குறிப்பிட்ட அளவுகோல்களை பூர்த்தி செய்யும் தொழிலாளர்களுக்கு இந்த நன்மைகள் கிடைக்கும்.

கணிசமான லாபகரமான செயல்பாட்டில் ஈடுபடுவதைத் தடுக்கும் தகுதியுடைய இயலாமை மற்றும் குறைந்தது ஒரு வருடம் நீடிக்கும் அல்லது மரணம் விளைவிக்கும் என எதிர்பார்க்கப்படும் நபர்கள் சமூகப் பாதுகாப்பு ஊனமுற்றோர் காப்பீடு (SSDI) நன்மைகளுக்குத் தகுதியுடையவர்களாக இருக்கலாம். சமூக பாதுகாப்பு அமைப்பில் பணம் செலுத்திய மற்றும் குறிப்பிட்ட அளவுகோல்களை பூர்த்தி செய்யும் தொழிலாளர்களுக்கு இந்த நன்மைகள் கிடைக்கும்.

சார்பு குழந்தைகள்

![]() ஓய்வுபெற்ற, ஊனமுற்ற, அல்லது இறந்த தொழிலாளர்களின் சார்ந்திருக்கும் குழந்தைகள், அவர்கள் வயது முதிர்வை அடையும் வரை அல்லது தாங்களாகவே ஊனமுற்றவர்களாக மாறும் வரை சமூகப் பாதுகாப்பு நலன்களுக்குத் தகுதியுடையவர்களாக இருக்கலாம். குழந்தைகள் தகுதி பெற குறிப்பிட்ட வயது, உறவு மற்றும் சார்பு தேவைகளை பூர்த்தி செய்ய வேண்டும்.

ஓய்வுபெற்ற, ஊனமுற்ற, அல்லது இறந்த தொழிலாளர்களின் சார்ந்திருக்கும் குழந்தைகள், அவர்கள் வயது முதிர்வை அடையும் வரை அல்லது தாங்களாகவே ஊனமுற்றவர்களாக மாறும் வரை சமூகப் பாதுகாப்பு நலன்களுக்குத் தகுதியுடையவர்களாக இருக்கலாம். குழந்தைகள் தகுதி பெற குறிப்பிட்ட வயது, உறவு மற்றும் சார்பு தேவைகளை பூர்த்தி செய்ய வேண்டும்.

2019 இல் சமூக பாதுகாப்பு பயனாளிகள் - ஆதாரம்: சமூக பாதுகாப்பு நிர்வாகம், தலைமை செயலக அலுவலகம்

2019 இல் சமூக பாதுகாப்பு பயனாளிகள் - ஆதாரம்: சமூக பாதுகாப்பு நிர்வாகம், தலைமை செயலக அலுவலகம் ![]() Related:

Related:

- ஒரு வருடத்தில் எத்தனை வேலை நாட்கள்? 2023 இல் புதுப்பிக்கப்பட்ட விடுமுறை பட்டியல்

- வருடாந்திர விடுப்பு கணக்கிடுதல் | 6 இல் கருத்துக்கணிப்பை உருவாக்குவதற்கான கொள்கை, சவால்கள் மற்றும் 2023 படிகள்

சமூக பாதுகாப்பை எவ்வாறு கணக்கிடுவது?

![]() ஒரு சமூக பாதுகாப்பு கால்குலேட்டர் உங்கள் எதிர்கால சமூக பாதுகாப்பு நன்மைகளை மதிப்பிடுவதற்கு பல காரணிகள் மற்றும் உள்ளீடுகளை கணக்கில் எடுத்துக்கொள்கிறது. சமூக பாதுகாப்பு கால்குலேட்டரால் செய்யப்படும் கணக்கீடுகளுக்கு பங்களிக்கும் சில முக்கிய கூறுகள் பின்வருமாறு:

ஒரு சமூக பாதுகாப்பு கால்குலேட்டர் உங்கள் எதிர்கால சமூக பாதுகாப்பு நன்மைகளை மதிப்பிடுவதற்கு பல காரணிகள் மற்றும் உள்ளீடுகளை கணக்கில் எடுத்துக்கொள்கிறது. சமூக பாதுகாப்பு கால்குலேட்டரால் செய்யப்படும் கணக்கீடுகளுக்கு பங்களிக்கும் சில முக்கிய கூறுகள் பின்வருமாறு:

வருவாய் வரலாறு

![]() உங்கள் வருவாய் வரலாறு, குறிப்பாக சமூகப் பாதுகாப்பு வரிகளுக்கு உட்பட்ட வேலையில் இருந்து உங்கள் வருமானம், உங்கள் சமூகப் பாதுகாப்புப் பலன்களைத் தீர்மானிப்பதில் ஒரு அடிப்படைக் காரணியாகும். உங்களின் சராசரி அட்டவணைப்படுத்தப்பட்ட மாதாந்திர வருமானத்தை (AIME) கணக்கிட, அதிகபட்சமாக 35 ஆண்டுகள் வரையிலான அட்டவணைப்படுத்தப்பட்ட வருமானம் வரையிலான உங்கள் வேலை ஆண்டுகளில் உங்கள் வருவாயை கால்குலேட்டர் கருதுகிறது.

உங்கள் வருவாய் வரலாறு, குறிப்பாக சமூகப் பாதுகாப்பு வரிகளுக்கு உட்பட்ட வேலையில் இருந்து உங்கள் வருமானம், உங்கள் சமூகப் பாதுகாப்புப் பலன்களைத் தீர்மானிப்பதில் ஒரு அடிப்படைக் காரணியாகும். உங்களின் சராசரி அட்டவணைப்படுத்தப்பட்ட மாதாந்திர வருமானத்தை (AIME) கணக்கிட, அதிகபட்சமாக 35 ஆண்டுகள் வரையிலான அட்டவணைப்படுத்தப்பட்ட வருமானம் வரையிலான உங்கள் வேலை ஆண்டுகளில் உங்கள் வருவாயை கால்குலேட்டர் கருதுகிறது.

சராசரி குறியீட்டு மாதாந்திர வருவாய் (AIME)

![]() AIME என்பது உங்களின் அதிகபட்ச 35 ஆண்டுகால வருவாயைக் காட்டிலும் குறியீட்டு வருவாயின் சராசரியைக் குறிக்கிறது. காலப்போக்கில் உங்கள் வருவாயின் ஒப்பீட்டு மதிப்பை பிரதிபலிக்கும் வகையில் பணவீக்கம் மற்றும் ஊதிய வளர்ச்சிக்கு அட்டவணைப்படுத்தப்பட்ட வருவாய் கணக்கு.

AIME என்பது உங்களின் அதிகபட்ச 35 ஆண்டுகால வருவாயைக் காட்டிலும் குறியீட்டு வருவாயின் சராசரியைக் குறிக்கிறது. காலப்போக்கில் உங்கள் வருவாயின் ஒப்பீட்டு மதிப்பை பிரதிபலிக்கும் வகையில் பணவீக்கம் மற்றும் ஊதிய வளர்ச்சிக்கு அட்டவணைப்படுத்தப்பட்ட வருவாய் கணக்கு.

முதன்மைக் காப்பீட்டுத் தொகை (PIA)

![]() PIA என்பது உங்கள் முழு ஓய்வு பெறும் வயதில் (FRA) நீங்கள் பலன்களைக் கோரினால், நீங்கள் பெறும் மாதாந்திர நன்மைத் தொகையாகும். உங்கள் PIA ஐ கணக்கிட கால்குலேட்டர் உங்கள் AIMEக்கு ஒரு சூத்திரத்தைப் பயன்படுத்துகிறது. சூத்திரமானது உங்கள் AIME இன் வெவ்வேறு பகுதிகளுக்கு வெவ்வேறு சதவீதங்களைப் பயன்படுத்துகிறது, இது வளைவு புள்ளிகள் என அழைக்கப்படுகிறது, இவை சராசரி ஊதியங்களில் ஏற்படும் மாற்றங்களைக் கணக்கிட ஆண்டுதோறும் சரிசெய்யப்படும்.

PIA என்பது உங்கள் முழு ஓய்வு பெறும் வயதில் (FRA) நீங்கள் பலன்களைக் கோரினால், நீங்கள் பெறும் மாதாந்திர நன்மைத் தொகையாகும். உங்கள் PIA ஐ கணக்கிட கால்குலேட்டர் உங்கள் AIMEக்கு ஒரு சூத்திரத்தைப் பயன்படுத்துகிறது. சூத்திரமானது உங்கள் AIME இன் வெவ்வேறு பகுதிகளுக்கு வெவ்வேறு சதவீதங்களைப் பயன்படுத்துகிறது, இது வளைவு புள்ளிகள் என அழைக்கப்படுகிறது, இவை சராசரி ஊதியங்களில் ஏற்படும் மாற்றங்களைக் கணக்கிட ஆண்டுதோறும் சரிசெய்யப்படும்.

முழு ஓய்வூதிய வயது (FRA)

![]() உங்கள் FRA என்பது நீங்கள் முழு சமூகப் பாதுகாப்பு ஓய்வூதியப் பலன்களைப் பெறக்கூடிய வயதாகும். இது உங்கள் பிறந்த ஆண்டை அடிப்படையாகக் கொண்டது மற்றும் 66 முதல் 67 வயது வரை இருக்கலாம். உங்கள் PIA கணக்கீட்டிற்கான அடிப்படை நன்மைத் தொகையைத் தீர்மானிக்க கால்குலேட்டர் உங்கள் FRA ஐக் கருதுகிறது.

உங்கள் FRA என்பது நீங்கள் முழு சமூகப் பாதுகாப்பு ஓய்வூதியப் பலன்களைப் பெறக்கூடிய வயதாகும். இது உங்கள் பிறந்த ஆண்டை அடிப்படையாகக் கொண்டது மற்றும் 66 முதல் 67 வயது வரை இருக்கலாம். உங்கள் PIA கணக்கீட்டிற்கான அடிப்படை நன்மைத் தொகையைத் தீர்மானிக்க கால்குலேட்டர் உங்கள் FRA ஐக் கருதுகிறது.

![]() Related:

Related: ![]() முழு ஓய்வுபெறும் வயது: ஏன் இது பற்றி அறிந்துகொள்வதற்கு மிக விரைவாக இல்லை?

முழு ஓய்வுபெறும் வயது: ஏன் இது பற்றி அறிந்துகொள்வதற்கு மிக விரைவாக இல்லை?

உரிமை கோரும் வயது

![]() நீங்கள் சமூகப் பாதுகாப்புப் பலன்களைப் பெறத் திட்டமிடும் வயதை கால்குலேட்டர் கணக்கில் எடுத்துக்கொள்கிறது. உங்கள் FRA க்கு முன் பலன்களைப் பெறுவது உங்களின் மாதாந்திர பலன் தொகையில் குறைப்புக்கு வழிவகுக்கும், அதே சமயம் FRA ஐத் தாண்டி பலன்களைத் தாமதப்படுத்துவது தாமதமான ஓய்வூதியக் கடன்கள் மூலம் உங்கள் பலனை அதிகரிக்கலாம்.

நீங்கள் சமூகப் பாதுகாப்புப் பலன்களைப் பெறத் திட்டமிடும் வயதை கால்குலேட்டர் கணக்கில் எடுத்துக்கொள்கிறது. உங்கள் FRA க்கு முன் பலன்களைப் பெறுவது உங்களின் மாதாந்திர பலன் தொகையில் குறைப்புக்கு வழிவகுக்கும், அதே சமயம் FRA ஐத் தாண்டி பலன்களைத் தாமதப்படுத்துவது தாமதமான ஓய்வூதியக் கடன்கள் மூலம் உங்கள் பலனை அதிகரிக்கலாம்.

வாழ்க்கைத்துணை நன்மைகள்

![]() உங்கள் மனைவியின் வருவாய் வரலாற்றின் அடிப்படையில் நீங்கள் வாழ்க்கைத் துணை பலன்களுக்குத் தகுதி பெற்றிருந்தால், கால்குலேட்டர் இந்தக் காரணிகளையும் கருத்தில் கொள்ளலாம். வாழ்க்கைத் துணையின் நன்மைகள் கூடுதல் வருமான ஆதாரத்தை வழங்கலாம், பொதுவாக உங்கள் மனைவியின் நன்மைத் தொகையில் 50% வரை.

உங்கள் மனைவியின் வருவாய் வரலாற்றின் அடிப்படையில் நீங்கள் வாழ்க்கைத் துணை பலன்களுக்குத் தகுதி பெற்றிருந்தால், கால்குலேட்டர் இந்தக் காரணிகளையும் கருத்தில் கொள்ளலாம். வாழ்க்கைத் துணையின் நன்மைகள் கூடுதல் வருமான ஆதாரத்தை வழங்கலாம், பொதுவாக உங்கள் மனைவியின் நன்மைத் தொகையில் 50% வரை.

அடிக்கடி கேட்கப்படும் கேள்விகள்

![]() ஒரு கேள்வி இருக்கிறதா? எங்களிடம் பதில்கள் உள்ளன.

ஒரு கேள்வி இருக்கிறதா? எங்களிடம் பதில்கள் உள்ளன.

சமூக பாதுகாப்பு என்றால் என்ன?

நான் எவ்வளவு சமூக பாதுகாப்பு சம்பாதிக்க முடியும்?

எனது முழு சமூகப் பாதுகாப்பு எனக்கு கிடைக்குமா?

முழு ஓய்வு பெறும் வயது என்ன?

ஓய்வூதிய சேமிப்பு கால்குலேட்டர் என்றால் என்ன?

401 (கி) என்றால் என்ன?

ஓய்வூதிய சேமிப்புகளை கணக்கிடுவதற்கான சூத்திரம் என்ன?

கீழே வரி

![]() சமூகப் பாதுகாப்பின் எதிர்காலம் கணிக்க முடியாததாகத் தெரிகிறது, எனவே உங்கள் ஓய்வூதியச் சேமிப்பை விரைவில் தொடங்குவது உங்கள் விருப்பம். ஓய்வூதியத்தைத் திட்டமிடுவது முதலில் மிகப்பெரியதாக இருக்கலாம், ஆனால் அது உங்கள் உரிமை மற்றும் நன்மைகளைப் பாதுகாக்கும்.

சமூகப் பாதுகாப்பின் எதிர்காலம் கணிக்க முடியாததாகத் தெரிகிறது, எனவே உங்கள் ஓய்வூதியச் சேமிப்பை விரைவில் தொடங்குவது உங்கள் விருப்பம். ஓய்வூதியத்தைத் திட்டமிடுவது முதலில் மிகப்பெரியதாக இருக்கலாம், ஆனால் அது உங்கள் உரிமை மற்றும் நன்மைகளைப் பாதுகாக்கும்.

![]() உங்களின் ஓய்வூதிய சேமிப்பில் வெற்றி பெற பல வழிகள் உள்ளன, மேலும் 401(k)s அல்லது 403(b)s, Individual Retirement Accounts (IRAs), Simplified Employee Pension (SEP) IRA, Simple போன்ற சில திட்டங்களை நீங்கள் ஆராய்வது மிகவும் முக்கியமானது. ஐஆர் மற்றும் சமூக பாதுகாப்பு நன்மைகள். இந்தத் திட்டங்கள் அனைத்தையும் பயன்படுத்திக் கொள்ளுங்கள் மற்றும் ட்ராக் கால்குலேட்டர்களில் ஓய்வு பெறுவதன் மூலம், ஓய்வூதியப் பாதுகாப்பிற்காக சிறப்பாகத் தயாராகுங்கள்.

உங்களின் ஓய்வூதிய சேமிப்பில் வெற்றி பெற பல வழிகள் உள்ளன, மேலும் 401(k)s அல்லது 403(b)s, Individual Retirement Accounts (IRAs), Simplified Employee Pension (SEP) IRA, Simple போன்ற சில திட்டங்களை நீங்கள் ஆராய்வது மிகவும் முக்கியமானது. ஐஆர் மற்றும் சமூக பாதுகாப்பு நன்மைகள். இந்தத் திட்டங்கள் அனைத்தையும் பயன்படுத்திக் கொள்ளுங்கள் மற்றும் ட்ராக் கால்குலேட்டர்களில் ஓய்வு பெறுவதன் மூலம், ஓய்வூதியப் பாதுகாப்பிற்காக சிறப்பாகத் தயாராகுங்கள்.

![]() குறிப்பு:

குறிப்பு: ![]() சி.என்.பி.சி. |

சி.என்.பி.சி. | ![]() Cbpp |

Cbpp | ![]() எஸ்எஸ்ஏ

எஸ்எஸ்ஏ