![]() Ar kada nors pagalvojote apie staigaus nedarbo įtaką jūsų finansiniam stabilumui? O ar kada susimąstėte, kaip apsaugoti savo finansus? Draudimas nuo darbo praradimo yra skydas nuo nenumatytų karjeros audrų: daugiau nei paprastas apsauginis tinklas – tai strateginė finansinių galių suteikimo priemonė.

Ar kada nors pagalvojote apie staigaus nedarbo įtaką jūsų finansiniam stabilumui? O ar kada susimąstėte, kaip apsaugoti savo finansus? Draudimas nuo darbo praradimo yra skydas nuo nenumatytų karjeros audrų: daugiau nei paprastas apsauginis tinklas – tai strateginė finansinių galių suteikimo priemonė.

![]() Šiame straipsnyje apžvelgsime draudimą nuo atleidimo iš darbo, išnagrinėsime jo subtilybes, naudą ir pagrindinius klausimus, kurie gali padėti užtikrinti tvirtą finansinę ateitį. Pasinerkime į pasaulį

Šiame straipsnyje apžvelgsime draudimą nuo atleidimo iš darbo, išnagrinėsime jo subtilybes, naudą ir pagrindinius klausimus, kurie gali padėti užtikrinti tvirtą finansinę ateitį. Pasinerkime į pasaulį ![]() darbo praradimo draudimas

darbo praradimo draudimas![]() ir atraskite atsakymus, kurių ieškojote.

ir atraskite atsakymus, kurių ieškojote.

Svarbu suprasti draudimą dėl darbo praradimo

Svarbu suprasti draudimą dėl darbo praradimo Turinys:

Turinys:

- Kas yra darbo praradimo draudimas?

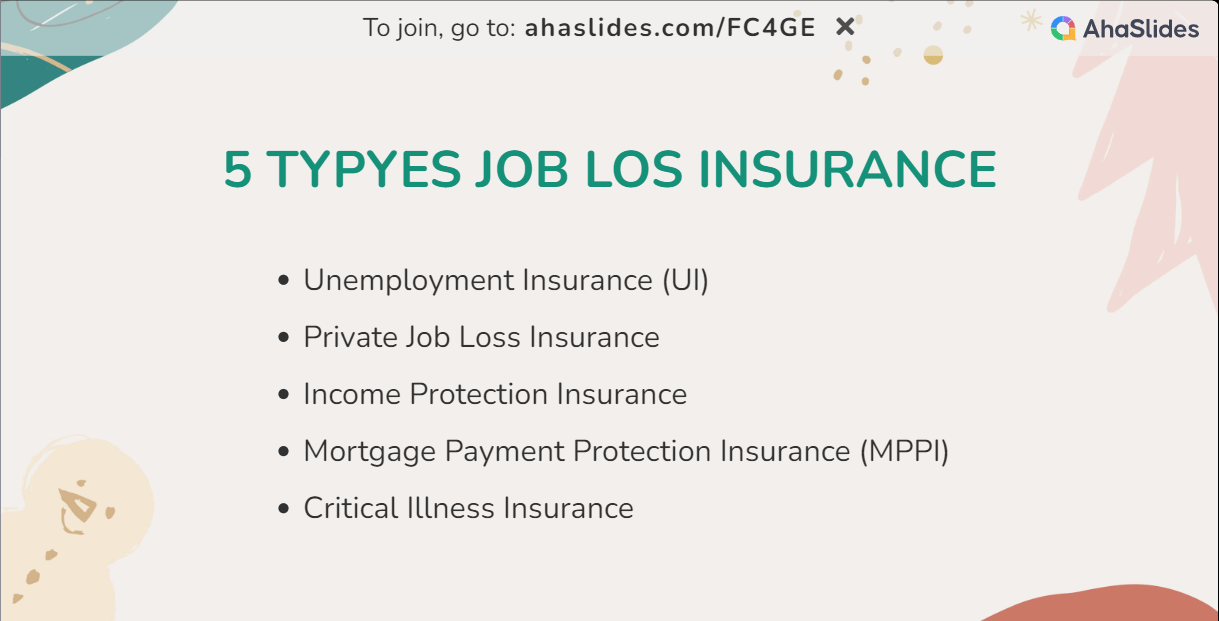

- Draudimo nuo darbo netekimo rūšys ir jų privalumai

- Pagrindiniai taksieji

- Dažnai užduodami klausimai

Daugiau patarimų AhaSlides

- Kas yra socialinio draudimo skaičiuoklė? Kaip efektyviai naudoti 2023 m

- Visas pensinis amžius: kodėl niekada ne per anksti apie tai sužinoti?

- Kaip pradėti investuoti 2024 m

Įtraukite savo auditoriją

![]() Pradėkite prasmingą diskusiją, gaukite naudingų atsiliepimų ir mokykite auditoriją. Prisiregistruokite, kad gautumėte nemokamai AhaSlides šablonas

Pradėkite prasmingą diskusiją, gaukite naudingų atsiliepimų ir mokykite auditoriją. Prisiregistruokite, kad gautumėte nemokamai AhaSlides šablonas

Kas yra darbo praradimo draudimas?

![]() Darbo praradimo draudimas, dar vadinamas nedarbo draudimu arba pajamų apsauga, veikia kaip finansinės apsaugos tinklas, strategiškai sukurtas siekiant sušvelninti netyčinio darbo praradimo ekonominius padarinius. Šis draudimas, tarnaujantis kaip piniginė pagalvė, garantuoja iš anksto nustatytą finansinę paramą asmenims, kurie perkeliami iš darbo.

Darbo praradimo draudimas, dar vadinamas nedarbo draudimu arba pajamų apsauga, veikia kaip finansinės apsaugos tinklas, strategiškai sukurtas siekiant sušvelninti netyčinio darbo praradimo ekonominius padarinius. Šis draudimas, tarnaujantis kaip piniginė pagalvė, garantuoja iš anksto nustatytą finansinę paramą asmenims, kurie perkeliami iš darbo.

![]() Išsiskiriantis nuo ilgalaikio neįgalumo draudimo, darbo praradimo draudimas paprastai yra trumpalaikė priemonė, skirta padėti asmenims pereinamuoju etapu tarp darbo vietų. Pagrindinis jos tikslas – padengti esmines išlaidas, kol draudėjas sėkmingai įsidarbins.

Išsiskiriantis nuo ilgalaikio neįgalumo draudimo, darbo praradimo draudimas paprastai yra trumpalaikė priemonė, skirta padėti asmenims pereinamuoju etapu tarp darbo vietų. Pagrindinis jos tikslas – padengti esmines išlaidas, kol draudėjas sėkmingai įsidarbins.

Kodėl turėtumėte apsidrausti nuo darbo praradimo?

Kodėl turėtumėte apsidrausti nuo darbo praradimo?Draudimo nuo darbo netekimo rūšys ir jų privalumai

![]() Suprasdami penkių skirtingų draudimo rūšių naudą netekus darbo, asmenys gali priimti gerai apgalvotus sprendimus, pritaikytus jų unikalioms aplinkybėms. Labai svarbu kruopščiai išnagrinėti politikos detales, terminus ir sąlygas. Konsultuojantis su draudimo paslaugų teikėjais dar labiau užtikrinamas aiškus supratimas apie darbo praradimo draudimo pasirinkimą, suderintą su individualiais finansiniais tikslais. Be to, kiek paprastai kainuoja įsigyti darbo praradimo draudimą? Sužinokite, kas atitinka jūsų poreikius, ir sutaupykite savo biudžetą.

Suprasdami penkių skirtingų draudimo rūšių naudą netekus darbo, asmenys gali priimti gerai apgalvotus sprendimus, pritaikytus jų unikalioms aplinkybėms. Labai svarbu kruopščiai išnagrinėti politikos detales, terminus ir sąlygas. Konsultuojantis su draudimo paslaugų teikėjais dar labiau užtikrinamas aiškus supratimas apie darbo praradimo draudimo pasirinkimą, suderintą su individualiais finansiniais tikslais. Be to, kiek paprastai kainuoja įsigyti darbo praradimo draudimą? Sužinokite, kas atitinka jūsų poreikius, ir sutaupykite savo biudžetą.

Draudimas netekus darbo

Draudimas netekus darboNedarbo draudimas (UI)

![]() Šia vyriausybės remiama iniciatyva teikiama finansinė pagalba asmenims, kurie netenka darbo dėl savo kaltės.

Šia vyriausybės remiama iniciatyva teikiama finansinė pagalba asmenims, kurie netenka darbo dėl savo kaltės.

![]() Privalumai:

Privalumai:

- Finansinė parama: Darbo praradimo draudimas, ypač UI, siūlo labai svarbią finansinę pagalbą, pakeičiant dalį ankstesnių asmens pajamų netyčinio darbo praradimo metu.

- Pagalba ieškant darbo: daugelis UI programų išplečia išteklius ir paramą, kad padėtų asmenims užsitikrinti naują darbą, palengvinant sklandesnį perėjimą.

![]() Kaina

Kaina![]() : UI išlaidas paprastai dengia darbdaviai iš darbo užmokesčio fondo mokesčių, o darbuotojai tiesiogiai neprisideda prie standartinių bedarbio pašalpų.

: UI išlaidas paprastai dengia darbdaviai iš darbo užmokesčio fondo mokesčių, o darbuotojai tiesiogiai neprisideda prie standartinių bedarbio pašalpų.

Privatus darbo praradimo draudimas

![]() Šias privačių draudimo bendrovių siūlomas polisas papildo vyriausybės remiamas nedarbo draudimas.

Šias privačių draudimo bendrovių siūlomas polisas papildo vyriausybės remiamas nedarbo draudimas.

![]() Privalumai:

Privalumai:

- Pritaikytas draudimas: Privatus darbo praradimo draudimas leidžia pritaikyti individualius poreikius, leidžiančius asmenims pritaikyti draudimą pagal savo konkrečius poreikius, įskaitant didesnį kompensacijos procentą ir pratęstus draudimo laikotarpius.

- Papildoma apsauga: Privatus darbo praradimo draudimas, veikiantis kaip papildomas sluoksnis, suteikia didesnę finansinę apsaugą ne tik pagal vyriausybės programas.

![]() Kaina

Kaina![]() : Privataus darbo praradimo draudimo mėnesinės įmokos gali labai skirtis – nuo 40 USD iki 120 USD ar daugiau. Faktinės išlaidos priklauso nuo tokių veiksnių kaip amžius, profesija ir pasirinktos aprėpties galimybės.

: Privataus darbo praradimo draudimo mėnesinės įmokos gali labai skirtis – nuo 40 USD iki 120 USD ar daugiau. Faktinės išlaidos priklauso nuo tokių veiksnių kaip amžius, profesija ir pasirinktos aprėpties galimybės.

Pajamų apsaugos draudimas

![]() Šis draudimas apima ne tik darbo praradimą, bet ir įvairius scenarijus, dėl kurių prarandamos pajamos, pavyzdžiui, liga ar negalia.

Šis draudimas apima ne tik darbo praradimą, bet ir įvairius scenarijus, dėl kurių prarandamos pajamos, pavyzdžiui, liga ar negalia.

![]() Privalumai:

Privalumai:

- Išsamus saugos tinklas: Darbo praradimo draudimas, ypač pajamų apsauga, apima įvairias situacijas, įskaitant darbo praradimą, ligą ir negalią, sukuriant visapusišką finansinės apsaugos tinklą.

- Nuolatinis pajamų srautas: jis užtikrina nuoseklų pajamų srautą aprėpties laikotarpiu ir suteikia itin svarbią paramą asmenims, kurie susiduria su finansiniu netikrumu.

![]() Kaina

Kaina![]() : Pajamų apsaugos draudimo išlaidos dažnai skaičiuojamos procentais nuo asmens metinių pajamų, paprastai svyruoja nuo 1.5% iki 4%. Pavyzdžiui, kai metinės pajamos yra 70,000 1,050 USD, išlaidos gali būti nuo 2,800 XNUMX iki XNUMX XNUMX USD per metus.

: Pajamų apsaugos draudimo išlaidos dažnai skaičiuojamos procentais nuo asmens metinių pajamų, paprastai svyruoja nuo 1.5% iki 4%. Pavyzdžiui, kai metinės pajamos yra 70,000 1,050 USD, išlaidos gali būti nuo 2,800 XNUMX iki XNUMX XNUMX USD per metus.

Hipotekos mokėjimo apsaugos draudimas (MPPI)

![]() MPPI įsipareigoja padengti hipotekos mokėjimus tokiomis situacijomis kaip darbo praradimas ar kitos aplinkybės, turinčios įtakos gebėjimui vykdyti hipotekos įsipareigojimus.

MPPI įsipareigoja padengti hipotekos mokėjimus tokiomis situacijomis kaip darbo praradimas ar kitos aplinkybės, turinčios įtakos gebėjimui vykdyti hipotekos įsipareigojimus.

![]() Privalumai:

Privalumai:

- Hipotekos mokėjimų draudimas: Darbo praradimo draudimas, ypač MPPI, apsaugo namų savininkus, padengdamas hipotekos įmokas nedarbo laikotarpiais, taip išvengiant galimo būsto nestabilumo.

- Finansinis saugumas: suteikdamas papildomą finansinio saugumo lygį, MPPI užtikrina, kad namų savininkai gali išlaikyti savo gyvenamąją vietą netikėtai prarandant darbą.

![]() Kaina

Kaina![]() : MPPI išlaidos paprastai nustatomos procentais nuo hipotekos sumos, paprastai svyruoja nuo 0.2% iki 0.4%. 250,000 500 USD hipotekos metinės išlaidos gali svyruoti nuo 1,000 USD iki XNUMX XNUMX USD.

: MPPI išlaidos paprastai nustatomos procentais nuo hipotekos sumos, paprastai svyruoja nuo 0.2% iki 0.4%. 250,000 500 USD hipotekos metinės išlaidos gali svyruoti nuo 1,000 USD iki XNUMX XNUMX USD.

Kritinių ligų draudimas

![]() Nors ir nėra tiesiogiai susijęs su darbo praradimu, kritinių ligų draudimas suteikia vienkartinę išmoką diagnozavus nurodytą kritinę ligą.

Nors ir nėra tiesiogiai susijęs su darbo praradimu, kritinių ligų draudimas suteikia vienkartinę išmoką diagnozavus nurodytą kritinę ligą.

![]() Privalumai:

Privalumai:

- Vienkartinė parama: ji pratęsia vienkartinę išmoką diagnozavus ir suteikia gyvybiškai svarbią finansinę paramą medicininėms išlaidoms ir gyvenimo būdo koregavimui.

- Universalus naudojimas: fondų lankstumas suteikia draudėjams galimybę patenkinti konkrečius poreikius, kylančius dėl kritinės ligos, suteikiant tiek finansinę, tiek emocinę pagalbą.

![]() Kaina

Kaina![]() : Mėnesinės kritinių ligų draudimo įmokos skiriasi atsižvelgiant į tokius veiksnius kaip amžius ir sveikata. Vidutiniškai jie gali svyruoti nuo 25 USD iki 120 USD. Sveikam žmogui, kuriam per 40 metų, politika, siūlanti 70,000 40 USD vienkartinę išmoką, gali kainuoti nuo 80 iki XNUMX USD per mėnesį.

: Mėnesinės kritinių ligų draudimo įmokos skiriasi atsižvelgiant į tokius veiksnius kaip amžius ir sveikata. Vidutiniškai jie gali svyruoti nuo 25 USD iki 120 USD. Sveikam žmogui, kuriam per 40 metų, politika, siūlanti 70,000 40 USD vienkartinę išmoką, gali kainuoti nuo 80 iki XNUMX USD per mėnesį.

![]() Plačiau paskaitykite čia:

Plačiau paskaitykite čia:

- Tylus mesti– Kas, kodėl ir kaip su tuo susitvarkyti 2024 m

- Ką pasakyti išėjus iš darbo

Pagrindiniai taksieji

![]() Apibendrinant galima teigti, kad draudimas netekus darbo yra pagrindinė gynybos priemonė nuo finansinių netikėto nedarbo pasekmių. Suprasdami šių draudimo galimybių naudą ir išlaidas, asmenys gali priimti pagrįstus sprendimus ir suformuoti iniciatyvią poziciją dėl finansinio saugumo. Nesvarbu, ar susiduriate su netikėtu darbo praradimu, ar ruošiatės galimiems neaiškumams, darbo praradimo draudimas yra strateginis partneris, skatinantis atsparumą ir įgalinimą nuolat besikeičiančiame profesiniame pasaulyje.

Apibendrinant galima teigti, kad draudimas netekus darbo yra pagrindinė gynybos priemonė nuo finansinių netikėto nedarbo pasekmių. Suprasdami šių draudimo galimybių naudą ir išlaidas, asmenys gali priimti pagrįstus sprendimus ir suformuoti iniciatyvią poziciją dėl finansinio saugumo. Nesvarbu, ar susiduriate su netikėtu darbo praradimu, ar ruošiatės galimiems neaiškumams, darbo praradimo draudimas yra strateginis partneris, skatinantis atsparumą ir įgalinimą nuolat besikeičiančiame profesiniame pasaulyje.

![]() 💡Jei ieškote daugiau įkvėpimo

💡Jei ieškote daugiau įkvėpimo ![]() verslo pristatymas

verslo pristatymas![]() , prisijungti

, prisijungti ![]() AhaSlides

AhaSlides![]() dabar nemokamai arba tapti laimingu prenumeratoriumi, kuris kitais metais gaus geriausią pasiūlymą.

dabar nemokamai arba tapti laimingu prenumeratoriumi, kuris kitais metais gaus geriausią pasiūlymą.

Atlikite tiesioginę viktoriną su AhaSlides Jūsų komandos formavimo virtualiems mokymams, seminarams ir kt.Fdažnai užduodami klausimai

- Kaip susidorojate su darbo praradimu?

![]() Praradus darbą, pasinaudokite parama, kurią teikia darbo praradimo draudimas. Nedelsdami inicijuokite pretenzijų nagrinėjimą, kad pereinamuoju laikotarpiu gautumėte finansinę pagalbą. Tuo pačiu metu ieškokite emocinės paramos iš savo tinklo, kad išvengtumėte emocinio praradimo poveikio ir sutelktumėte dėmesį į naujų galimybių užtikrinimą.

Praradus darbą, pasinaudokite parama, kurią teikia darbo praradimo draudimas. Nedelsdami inicijuokite pretenzijų nagrinėjimą, kad pereinamuoju laikotarpiu gautumėte finansinę pagalbą. Tuo pačiu metu ieškokite emocinės paramos iš savo tinklo, kad išvengtumėte emocinio praradimo poveikio ir sutelktumėte dėmesį į naujų galimybių užtikrinimą.

- Ką daryti, jei esate palūžęs ir bedarbis?

![]() Jei po darbo praradimo susiduriate su finansine įtampa, pasinaudokite draudimo išmokomis dėl darbo praradimo, kad galėtumėte nedelsiant padėti. Papildykite tai valstybės pagalba ir bedarbio pašalpomis. Suteikite pirmenybę būtiniausioms išlaidoms naudodami kruopščiai sudarytą biudžetą ir ieškokite darbo ne visą darbo dieną arba laisvai samdomu darbu, kad gautumėte papildomų pajamų, aktyviai ieškodami naujų darbo perspektyvų.

Jei po darbo praradimo susiduriate su finansine įtampa, pasinaudokite draudimo išmokomis dėl darbo praradimo, kad galėtumėte nedelsiant padėti. Papildykite tai valstybės pagalba ir bedarbio pašalpomis. Suteikite pirmenybę būtiniausioms išlaidoms naudodami kruopščiai sudarytą biudžetą ir ieškokite darbo ne visą darbo dieną arba laisvai samdomu darbu, kad gautumėte papildomų pajamų, aktyviai ieškodami naujų darbo perspektyvų.

- Ko nedaryti praradus darbą?

![]() Venkite impulsyvių finansinių sprendimų ir, jei jie yra apsaugoti, nedelsdami pateikite darbo praradimo draudimo ieškinį, kad išlaikytumėte finansinį stabilumą. Palaikykite ryšį su savo profesiniu tinklu, kad gautumėte potencialių galimybių, ir nesipriešinkite su buvusiais kolegomis. Strateginis planavimas ir pozityvūs santykiai yra labai svarbūs norint įveikti nedarbo iššūkius.

Venkite impulsyvių finansinių sprendimų ir, jei jie yra apsaugoti, nedelsdami pateikite darbo praradimo draudimo ieškinį, kad išlaikytumėte finansinį stabilumą. Palaikykite ryšį su savo profesiniu tinklu, kad gautumėte potencialių galimybių, ir nesipriešinkite su buvusiais kolegomis. Strateginis planavimas ir pozityvūs santykiai yra labai svarbūs norint įveikti nedarbo iššūkius.

- Kaip padėti klientui, kuris neteko darbo?

![]() Padėkite klientams efektyviai panaudoti savo darbo praradimo draudimą. Nurodykite juos per ieškinių procesą, užtikrindami savalaikę finansinę pagalbą. Bendradarbiaukite kurdami biudžetą, integruodami draudimo išmokas ir siūlydami emocinę paramą. Suteikite išteklių tinklų kūrimui, įgūdžių ugdymui ir iniciatyviai darbo paieškai, kad galėtumėte įveikti nedarbo iššūkius.

Padėkite klientams efektyviai panaudoti savo darbo praradimo draudimą. Nurodykite juos per ieškinių procesą, užtikrindami savalaikę finansinę pagalbą. Bendradarbiaukite kurdami biudžetą, integruodami draudimo išmokas ir siūlydami emocinę paramą. Suteikite išteklių tinklų kūrimui, įgūdžių ugdymui ir iniciatyviai darbo paieškai, kad galėtumėte įveikti nedarbo iššūkius.

![]() Nuoroda:

Nuoroda: ![]() "Yahoo"

"Yahoo"