![]() ហេតុអ្វីបានជាអ្នកត្រូវការ

ហេតុអ្វីបានជាអ្នកត្រូវការ ![]() ការគណនាសន្តិសុខសង្គម?

ការគណនាសន្តិសុខសង្គម?

![]() មនុស្សវ័យក្មេងជាច្រើន ជាពិសេស Gen Z កំពុងរៀបចំផែនការសម្រាប់ការចូលនិវត្តន៍ដំបូងរបស់ពួកគេ។ បើប្រៀបធៀបទៅនឹងឪពុកម្តាយរបស់ពួកគេ។ ជំនាន់ Z មានទស្សនៈខុសគ្នានៃការចូលនិវត្តន៍។

មនុស្សវ័យក្មេងជាច្រើន ជាពិសេស Gen Z កំពុងរៀបចំផែនការសម្រាប់ការចូលនិវត្តន៍ដំបូងរបស់ពួកគេ។ បើប្រៀបធៀបទៅនឹងឪពុកម្តាយរបស់ពួកគេ។ ជំនាន់ Z មានទស្សនៈខុសគ្នានៃការចូលនិវត្តន៍។

![]() បំណងប្រាថ្នាសម្រាប់ឯករាជ្យភាពផ្នែកហិរញ្ញវត្ថុ និងសេរីភាពជំរុញឱ្យ Gen Z ។ ពួកគេបានឃើញពីផលប៉ះពាល់នៃបញ្ហាប្រឈមផ្នែកសេដ្ឋកិច្ចលើមនុស្សជំនាន់មុន ហើយចង់ធានាសុខុមាលភាពហិរញ្ញវត្ថុរបស់ពួកគេតាំងពីក្មេង។ តាមរយៈការខិតខំប្រឹងប្រែង សន្សំប្រាក់ដោយឧស្សាហ៍ព្យាយាម និងធ្វើការសម្រេចចិត្តផ្នែកហិរញ្ញវត្ថុដ៏ឆ្លាតវៃ ពួកគេជឿថាពួកគេអាចចូលនិវត្តន៍លឿនជាងអ្នកកាន់តំណែងមុនរបស់ពួកគេ។

បំណងប្រាថ្នាសម្រាប់ឯករាជ្យភាពផ្នែកហិរញ្ញវត្ថុ និងសេរីភាពជំរុញឱ្យ Gen Z ។ ពួកគេបានឃើញពីផលប៉ះពាល់នៃបញ្ហាប្រឈមផ្នែកសេដ្ឋកិច្ចលើមនុស្សជំនាន់មុន ហើយចង់ធានាសុខុមាលភាពហិរញ្ញវត្ថុរបស់ពួកគេតាំងពីក្មេង។ តាមរយៈការខិតខំប្រឹងប្រែង សន្សំប្រាក់ដោយឧស្សាហ៍ព្យាយាម និងធ្វើការសម្រេចចិត្តផ្នែកហិរញ្ញវត្ថុដ៏ឆ្លាតវៃ ពួកគេជឿថាពួកគេអាចចូលនិវត្តន៍លឿនជាងអ្នកកាន់តំណែងមុនរបស់ពួកគេ។

![]() ទោះយ៉ាងណាក៏ដោយ វាគ្រាន់តែជាផ្នែកតូចមួយដែលត្រូវគិត។ ការចូលនិវត្តន៍មុនកំណត់មានន័យថា ពួកគេទាមទារអត្ថប្រយោជន៍សន្តិសុខសង្គម មុនពេលឈានដល់អាយុចូលនិវត្តន៍ពេញលេញ ដែលនាំឱ្យមានការកាត់បន្ថយអត្ថប្រយោជន៍ជាអចិន្ត្រៃយ៍។

ទោះយ៉ាងណាក៏ដោយ វាគ្រាន់តែជាផ្នែកតូចមួយដែលត្រូវគិត។ ការចូលនិវត្តន៍មុនកំណត់មានន័យថា ពួកគេទាមទារអត្ថប្រយោជន៍សន្តិសុខសង្គម មុនពេលឈានដល់អាយុចូលនិវត្តន៍ពេញលេញ ដែលនាំឱ្យមានការកាត់បន្ថយអត្ថប្រយោជន៍ជាអចិន្ត្រៃយ៍។

![]() ដូច្នេះ យកល្អគួរតែស្វែងយល់ឱ្យស៊ីជម្រៅ

ដូច្នេះ យកល្អគួរតែស្វែងយល់ឱ្យស៊ីជម្រៅ ![]() ការគណនាសន្តិសុខសង្គម

ការគណនាសន្តិសុខសង្គម![]() មុនពេលធ្វើការសម្រេចចិត្ត លើសពីនេះទៅទៀត ដើម្បីឈ្នះលើផែនការសន្សំប្រាក់ចូលនិវត្តន៍របស់អ្នក។

មុនពេលធ្វើការសម្រេចចិត្ត លើសពីនេះទៅទៀត ដើម្បីឈ្នះលើផែនការសន្សំប្រាក់ចូលនិវត្តន៍របស់អ្នក។

ការប្រើប្រាស់កម្មវិធីគណនាសន្តិសុខសង្គម ដើម្បីរៀបចំផែនការកម្មវិធីសន្សំប្រាក់ចូលនិវត្តន៍ | ប្រភព៖ iStock

ការប្រើប្រាស់កម្មវិធីគណនាសន្តិសុខសង្គម ដើម្បីរៀបចំផែនការកម្មវិធីសន្សំប្រាក់ចូលនិវត្តន៍ | ប្រភព៖ iStock មាតិកា

មាតិកា

- តើការគណនាសន្តិសុខសង្គមគឺជាអ្វី?

- តើអ្នកណាជាអ្នកទទួលខុសត្រូវសម្រាប់ការគណនាសន្តិសុខសង្គម?

- ហេតុអ្វីបានជាការគណនាសន្តិសុខសង្គមចាំបាច់?

- ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គម និងការគណនាប្រាក់សោធននិវត្តន៍

- តើអ្នកណាអាចទទួលបានអត្ថប្រយោជន៍សន្តិសុខសង្គម?

- របៀបគណនាសន្តិសុខសង្គម?

- សំណួរដែលគេបានសួរច្រើន

- បន្ទាត់ខាងក្រោម

គន្លឹះសម្រាប់ការចូលរួមកាន់តែប្រសើរ

ចាប់ផ្តើមក្នុងរយៈពេលប៉ុន្មានវិនាទី។

![]() ទទួលបានគំរូសំណួរដ៏ល្អបំផុតសម្រាប់ការជួបជុំតូចៗ! ចុះឈ្មោះដោយឥតគិតថ្លៃ ហើយយកអ្វីដែលអ្នកចង់បានពីបណ្ណាល័យគំរូ!

ទទួលបានគំរូសំណួរដ៏ល្អបំផុតសម្រាប់ការជួបជុំតូចៗ! ចុះឈ្មោះដោយឥតគិតថ្លៃ ហើយយកអ្វីដែលអ្នកចង់បានពីបណ្ណាល័យគំរូ!

តើការគណនាសន្តិសុខសង្គមគឺជាអ្វី?

![]() ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមគឺជាឧបករណ៍ដែលជួយបុគ្គលប៉ាន់ប្រមាណអត្ថប្រយោជន៍សន្តិសុខសង្គមនាពេលអនាគតរបស់ពួកគេដោយផ្អែកលើកត្តាផ្សេងៗ។ សន្តិសុខសង្គម គឺជាកម្មវិធីរបស់រដ្ឋាភិបាលនៅសហរដ្ឋអាមេរិក ដែលផ្តល់ប្រាក់ចំណូលសម្រាប់បុគ្គលដែលចូលនិវត្តន៍ ជនពិការ និងអ្នករស់រានមានជីវិត និងគ្រួសាររបស់ពួកគេ។ វាជាមូលដ្ឋានគ្រឹះនៃប្រាក់ចំណូលចូលនិវត្តន៍។ អត្ថប្រយោជន៍ដែលអ្នកទទួលបានពីសន្តិសុខសង្គមគឺផ្អែកលើប្រវត្តិប្រាក់ចំណូលរបស់អ្នក និងអាយុដែលអ្នកជ្រើសរើសចាប់ផ្តើមទទួលអត្ថប្រយោជន៍។

ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមគឺជាឧបករណ៍ដែលជួយបុគ្គលប៉ាន់ប្រមាណអត្ថប្រយោជន៍សន្តិសុខសង្គមនាពេលអនាគតរបស់ពួកគេដោយផ្អែកលើកត្តាផ្សេងៗ។ សន្តិសុខសង្គម គឺជាកម្មវិធីរបស់រដ្ឋាភិបាលនៅសហរដ្ឋអាមេរិក ដែលផ្តល់ប្រាក់ចំណូលសម្រាប់បុគ្គលដែលចូលនិវត្តន៍ ជនពិការ និងអ្នករស់រានមានជីវិត និងគ្រួសាររបស់ពួកគេ។ វាជាមូលដ្ឋានគ្រឹះនៃប្រាក់ចំណូលចូលនិវត្តន៍។ អត្ថប្រយោជន៍ដែលអ្នកទទួលបានពីសន្តិសុខសង្គមគឺផ្អែកលើប្រវត្តិប្រាក់ចំណូលរបស់អ្នក និងអាយុដែលអ្នកជ្រើសរើសចាប់ផ្តើមទទួលអត្ថប្រយោជន៍។

ប្រើម៉ាស៊ីនគិតលេខសន្សំប្រាក់សោធននិវត្តន៍ដើម្បីរៀបចំការចូលនិវត្តន៍ដ៏រីករាយ | ប្រភព៖ iStock

ប្រើម៉ាស៊ីនគិតលេខសន្សំប្រាក់សោធននិវត្តន៍ដើម្បីរៀបចំការចូលនិវត្តន៍ដ៏រីករាយ | ប្រភព៖ iStockតើអ្នកណាជាអ្នកទទួលខុសត្រូវចំពោះការគណនាសន្តិសុខសង្គម?

![]() ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមត្រូវបានបង្កើត និងថែទាំជាចម្បងដោយភ្នាក់ងាររដ្ឋាភិបាល រដ្ឋបាលសន្តិសុខសង្គម (SSA)។

ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមត្រូវបានបង្កើត និងថែទាំជាចម្បងដោយភ្នាក់ងាររដ្ឋាភិបាល រដ្ឋបាលសន្តិសុខសង្គម (SSA)។

![]() SSA គឺជាទីភ្នាក់ងាររដ្ឋាភិបាលសហរដ្ឋអាមេរិកដែលទទួលខុសត្រូវក្នុងការគ្រប់គ្រងកម្មវិធីសន្តិសុខសង្គម។ ពួកគេផ្តល់ម៉ាស៊ីនគិតលេខតាមអ៊ិនធរណេតដែលហៅថា ការប៉ាន់ស្មានប្រាក់សោធននិវត្តន៍ នៅលើគេហទំព័រផ្លូវការរបស់ពួកគេ។ ម៉ាស៊ីនគិតលេខនេះអនុញ្ញាតឱ្យបុគ្គលប៉ាន់ប្រមាណអត្ថប្រយោជន៍នៃការចូលនិវត្តន៍សន្តិសុខសង្គមរបស់ពួកគេដោយផ្អែកលើប្រវត្តិប្រាក់ចំណូលរបស់ពួកគេ និងអាយុចូលនិវត្តន៍ដែលបានព្យាករណ៍។

SSA គឺជាទីភ្នាក់ងាររដ្ឋាភិបាលសហរដ្ឋអាមេរិកដែលទទួលខុសត្រូវក្នុងការគ្រប់គ្រងកម្មវិធីសន្តិសុខសង្គម។ ពួកគេផ្តល់ម៉ាស៊ីនគិតលេខតាមអ៊ិនធរណេតដែលហៅថា ការប៉ាន់ស្មានប្រាក់សោធននិវត្តន៍ នៅលើគេហទំព័រផ្លូវការរបស់ពួកគេ។ ម៉ាស៊ីនគិតលេខនេះអនុញ្ញាតឱ្យបុគ្គលប៉ាន់ប្រមាណអត្ថប្រយោជន៍នៃការចូលនិវត្តន៍សន្តិសុខសង្គមរបស់ពួកគេដោយផ្អែកលើប្រវត្តិប្រាក់ចំណូលរបស់ពួកគេ និងអាយុចូលនិវត្តន៍ដែលបានព្យាករណ៍។

ហេតុអ្វីបានជាការគណនាសន្តិសុខសង្គមចាំបាច់?

![]() តើធ្វើដូចម្តេចដើម្បីដឹងថាតើអ្នកអាចទទួលបានអត្ថប្រយោជន៍សន្តិសុខសង្គមពេញលេញឬតើគ្រួសាររបស់អ្នកនឹងទទួលបានអត្ថប្រយោជន៍ពីពួកគេ?

តើធ្វើដូចម្តេចដើម្បីដឹងថាតើអ្នកអាចទទួលបានអត្ថប្រយោជន៍សន្តិសុខសង្គមពេញលេញឬតើគ្រួសាររបស់អ្នកនឹងទទួលបានអត្ថប្រយោជន៍ពីពួកគេ?

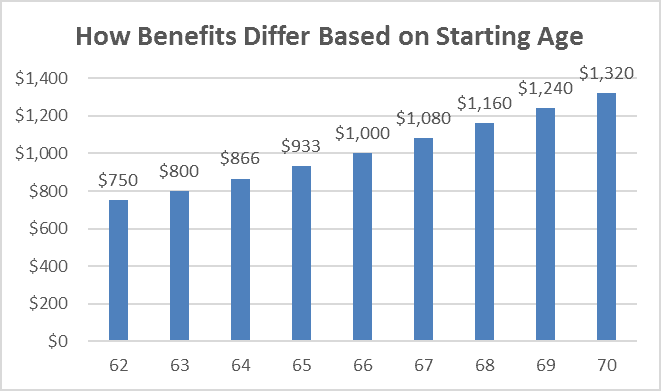

![]() ជាឧទាហរណ៍ ប្រសិនបើអាយុចូលនិវត្តន៍ពេញលេញមានអាយុ 65 ឆ្នាំ ហើយអត្ថប្រយោជន៍ពេញលេញគឺ 1,000 ដុល្លារ អ្នកដែលបានដាក់ពាក្យនៅអាយុ 62 ឆ្នាំអាចទទួលបាន 80% នៃចំនួនអត្ថប្រយោជន៍ពេញលេញរបស់ពួកគេគឺ 800 ដុល្លារក្នុងមួយខែ។ ចុះបើអាយុចូលនិវត្តន៍ពេញត្រូវបានបង្កើន?

ជាឧទាហរណ៍ ប្រសិនបើអាយុចូលនិវត្តន៍ពេញលេញមានអាយុ 65 ឆ្នាំ ហើយអត្ថប្រយោជន៍ពេញលេញគឺ 1,000 ដុល្លារ អ្នកដែលបានដាក់ពាក្យនៅអាយុ 62 ឆ្នាំអាចទទួលបាន 80% នៃចំនួនអត្ថប្រយោជន៍ពេញលេញរបស់ពួកគេគឺ 800 ដុល្លារក្នុងមួយខែ។ ចុះបើអាយុចូលនិវត្តន៍ពេញត្រូវបានបង្កើន?

![]() ដូច្នេះ គ្មានវិធីណាល្អជាងការប្រើម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមពី SSA ឬម៉ាស៊ីនគិតលេខចូលនិវត្តន៍របស់ធនាគារណាមួយដើម្បីធ្វើការប៉ាន់ស្មាននោះទេ។ តោះពិនិត្យមើលថាតើអត្ថប្រយោជន៍អ្វីខ្លះដែលអ្នកអាចទទួលបានប្រសិនបើអ្នកប្រើការគណនាសន្តិសុខសង្គម!

ដូច្នេះ គ្មានវិធីណាល្អជាងការប្រើម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមពី SSA ឬម៉ាស៊ីនគិតលេខចូលនិវត្តន៍របស់ធនាគារណាមួយដើម្បីធ្វើការប៉ាន់ស្មាននោះទេ។ តោះពិនិត្យមើលថាតើអត្ថប្រយោជន៍អ្វីខ្លះដែលអ្នកអាចទទួលបានប្រសិនបើអ្នកប្រើការគណនាសន្តិសុខសង្គម!

ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមអាចជួយអ្នកឱ្យដឹងពីពេលណា និងរបៀបដើម្បីទទួលបានអត្ថប្រយោជន៍ SS ពេញលេញ| ប្រភព៖ VM

ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមអាចជួយអ្នកឱ្យដឹងពីពេលណា និងរបៀបដើម្បីទទួលបានអត្ថប្រយោជន៍ SS ពេញលេញ| ប្រភព៖ VMការយល់ដឹងផ្នែកហិរញ្ញវត្ថុ

![]() ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមផ្តល់ឱ្យបុគ្គលនូវការយល់ដឹងកាន់តែច្បាស់អំពីរបៀបដែលប្រវត្តិប្រាក់ចំណូល និងអាយុចូលនិវត្តន៍របស់ពួកគេប៉ះពាល់ដល់អត្ថប្រយោជន៍នាពេលអនាគតរបស់ពួកគេ។ ពួកគេផ្តល់ការយល់ដឹងអំពីចំនួនប្រាក់ចំណូលដែលត្រូវរំពឹងក្នុងអំឡុងពេលចូលនិវត្តន៍ ជួយបុគ្គលម្នាក់ៗរៀបចំផែនការសម្រាប់ការចំណាយ ថវិកា និងគម្លាតសក្តានុពលនៃប្រាក់ចំណូល។ ការយល់ដឹងផ្នែកហិរញ្ញវត្ថុដែលកើនឡើងនេះ ផ្តល់អំណាចដល់បុគ្គលក្នុងការសម្រេចចិត្តផ្នែកហិរញ្ញវត្ថុកាន់តែប្រសើរឡើង និងចាត់វិធានការសមស្របដើម្បីធានាការចូលនិវត្តន៍របស់ពួកគេ។

ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមផ្តល់ឱ្យបុគ្គលនូវការយល់ដឹងកាន់តែច្បាស់អំពីរបៀបដែលប្រវត្តិប្រាក់ចំណូល និងអាយុចូលនិវត្តន៍របស់ពួកគេប៉ះពាល់ដល់អត្ថប្រយោជន៍នាពេលអនាគតរបស់ពួកគេ។ ពួកគេផ្តល់ការយល់ដឹងអំពីចំនួនប្រាក់ចំណូលដែលត្រូវរំពឹងក្នុងអំឡុងពេលចូលនិវត្តន៍ ជួយបុគ្គលម្នាក់ៗរៀបចំផែនការសម្រាប់ការចំណាយ ថវិកា និងគម្លាតសក្តានុពលនៃប្រាក់ចំណូល។ ការយល់ដឹងផ្នែកហិរញ្ញវត្ថុដែលកើនឡើងនេះ ផ្តល់អំណាចដល់បុគ្គលក្នុងការសម្រេចចិត្តផ្នែកហិរញ្ញវត្ថុកាន់តែប្រសើរឡើង និងចាត់វិធានការសមស្របដើម្បីធានាការចូលនិវត្តន៍របស់ពួកគេ។

ផែនការចូលនិវត្តន៍

![]() អត្ថប្រយោជន៍សន្តិសុខសង្គមគឺជាប្រភពចំណូលដ៏សំខាន់សម្រាប់អ្នកចូលនិវត្តន៍ជាច្រើន។ ដោយប្រើការគណនាសន្តិសុខសង្គម បុគ្គលម្នាក់ៗអាចប៉ាន់ស្មានអត្ថប្រយោជន៍នាពេលអនាគតរបស់ពួកគេដោយផ្អែកលើប្រវត្តិប្រាក់ចំណូលរបស់ពួកគេ និងអាយុចូលនិវត្តន៍ដែលបានព្យាករណ៍។ នេះជួយពួកគេក្នុងការរៀបចំផែនការយុទ្ធសាស្រ្តប្រាក់ចំណូលចូលនិវត្តន៍ទាំងមូលរបស់ពួកគេ និងធ្វើការសម្រេចចិត្តប្រកបដោយការយល់ដឹងអំពីប្រភពចំណូលផ្សេងទៀត ដូចជាការសន្សំផ្ទាល់ខ្លួន ប្រាក់សោធននិវត្តន៍ ឬគណនីវិនិយោគ។

អត្ថប្រយោជន៍សន្តិសុខសង្គមគឺជាប្រភពចំណូលដ៏សំខាន់សម្រាប់អ្នកចូលនិវត្តន៍ជាច្រើន។ ដោយប្រើការគណនាសន្តិសុខសង្គម បុគ្គលម្នាក់ៗអាចប៉ាន់ស្មានអត្ថប្រយោជន៍នាពេលអនាគតរបស់ពួកគេដោយផ្អែកលើប្រវត្តិប្រាក់ចំណូលរបស់ពួកគេ និងអាយុចូលនិវត្តន៍ដែលបានព្យាករណ៍។ នេះជួយពួកគេក្នុងការរៀបចំផែនការយុទ្ធសាស្រ្តប្រាក់ចំណូលចូលនិវត្តន៍ទាំងមូលរបស់ពួកគេ និងធ្វើការសម្រេចចិត្តប្រកបដោយការយល់ដឹងអំពីប្រភពចំណូលផ្សេងទៀត ដូចជាការសន្សំផ្ទាល់ខ្លួន ប្រាក់សោធននិវត្តន៍ ឬគណនីវិនិយោគ។

ការបង្កើនប្រសិទ្ធភាពសន្តិសុខសង្គម

![]() សម្រាប់គូស្វាមីភរិយាដែលរៀបការរួច ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមអាចមានតម្លៃជាពិសេសក្នុងការបង្កើនប្រសិទ្ធភាពអត្ថប្រយោជន៍រួមរបស់ពួកគេ។ តាមរយៈការពិចារណាលើកត្តាមួយចំនួនដូចជា អត្ថប្រយោជន៍ប្តីប្រពន្ធ អត្ថប្រយោជន៍អ្នករស់រានមានជីវិត និងយុទ្ធសាស្រ្តដូចជា "ឯកសារ និងផ្អាក" ឬ "កម្មវិធីដាក់កម្រិត" គូស្វាមីភរិយាអាចបង្កើនអត្ថប្រយោជន៍សន្តិសុខសង្គមរួមរបស់ពួកគេ។ ម៉ាស៊ីនគិតលេខអាចយកគំរូតាមសេណារីយ៉ូផ្សេងៗ និងជួយគូស្វាមីភរិយាកំណត់យុទ្ធសាស្ត្រទាមទារអត្ថប្រយោជន៍បំផុតសម្រាប់ស្ថានភាពជាក់លាក់របស់ពួកគេ។

សម្រាប់គូស្វាមីភរិយាដែលរៀបការរួច ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមអាចមានតម្លៃជាពិសេសក្នុងការបង្កើនប្រសិទ្ធភាពអត្ថប្រយោជន៍រួមរបស់ពួកគេ។ តាមរយៈការពិចារណាលើកត្តាមួយចំនួនដូចជា អត្ថប្រយោជន៍ប្តីប្រពន្ធ អត្ថប្រយោជន៍អ្នករស់រានមានជីវិត និងយុទ្ធសាស្រ្តដូចជា "ឯកសារ និងផ្អាក" ឬ "កម្មវិធីដាក់កម្រិត" គូស្វាមីភរិយាអាចបង្កើនអត្ថប្រយោជន៍សន្តិសុខសង្គមរួមរបស់ពួកគេ។ ម៉ាស៊ីនគិតលេខអាចយកគំរូតាមសេណារីយ៉ូផ្សេងៗ និងជួយគូស្វាមីភរិយាកំណត់យុទ្ធសាស្ត្រទាមទារអត្ថប្រយោជន៍បំផុតសម្រាប់ស្ថានភាពជាក់លាក់របស់ពួកគេ។

អត្ថប្រយោជន៍អតិបរមា

![]() ពេលវេលាដែលអ្នកចាប់ផ្តើមទាមទារអត្ថប្រយោជន៍សន្តិសុខសង្គមអាចជះឥទ្ធិពលយ៉ាងខ្លាំងដល់ចំនួនទឹកប្រាក់ដែលអ្នកទទួលបាន។ ម៉ាស៊ីនគិតលេខអាចជួយអ្នកវាយតម្លៃយុទ្ធសាស្ត្រទាមទារផ្សេងៗ និងកំណត់អាយុដ៏ល្អប្រសើរដើម្បីចាប់ផ្តើមទាមទារអត្ថប្រយោជន៍។ ការពន្យាពេលការចាប់ផ្តើមនៃអត្ថប្រយោជន៍លើសពីអាយុចូលនិវត្តន៍ពេញលេញអាចបណ្តាលឱ្យមានអត្ថប្រយោជន៍ប្រចាំខែខ្ពស់ ខណៈពេលដែលការទាមទារអត្ថប្រយោជន៍មុនកំណត់អាចបណ្តាលឱ្យមានការបញ្ចុះតម្លៃប្រចាំខែ។ ម៉ាស៊ីនគិតលេខជួយបុគ្គលឱ្យយល់ពីការដោះដូរ និងធ្វើការសម្រេចចិត្តដែលស្របតាមគោលដៅហិរញ្ញវត្ថុរបស់ពួកគេ។

ពេលវេលាដែលអ្នកចាប់ផ្តើមទាមទារអត្ថប្រយោជន៍សន្តិសុខសង្គមអាចជះឥទ្ធិពលយ៉ាងខ្លាំងដល់ចំនួនទឹកប្រាក់ដែលអ្នកទទួលបាន។ ម៉ាស៊ីនគិតលេខអាចជួយអ្នកវាយតម្លៃយុទ្ធសាស្ត្រទាមទារផ្សេងៗ និងកំណត់អាយុដ៏ល្អប្រសើរដើម្បីចាប់ផ្តើមទាមទារអត្ថប្រយោជន៍។ ការពន្យាពេលការចាប់ផ្តើមនៃអត្ថប្រយោជន៍លើសពីអាយុចូលនិវត្តន៍ពេញលេញអាចបណ្តាលឱ្យមានអត្ថប្រយោជន៍ប្រចាំខែខ្ពស់ ខណៈពេលដែលការទាមទារអត្ថប្រយោជន៍មុនកំណត់អាចបណ្តាលឱ្យមានការបញ្ចុះតម្លៃប្រចាំខែ។ ម៉ាស៊ីនគិតលេខជួយបុគ្គលឱ្យយល់ពីការដោះដូរ និងធ្វើការសម្រេចចិត្តដែលស្របតាមគោលដៅហិរញ្ញវត្ថុរបស់ពួកគេ។

![]() ដែលទាក់ទង:

ដែលទាក់ទង:

- ផែនការចូលនិវត្តន៍ | 6 ជំហានជាមួយនឹងផែនការទូទៅ 4 ដើម្បីចាប់ផ្តើមនៅឆ្នាំ 2023

- តើខ្ញុំនឹងទទួលបានម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមប៉ុន្មាន? ពិនិត្យមុនពេលចេញ ការគណនា SSA ឆ្នាំ 2023

ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គម និងការគណនាប្រាក់សោធននិវត្តន៍

![]() ខណៈពេលដែលម៉ាស៊ីនគិតលេខទាំងពីរគឺជាឧបករណ៍ដ៏មានតម្លៃសម្រាប់ការធ្វើផែនការចូលនិវត្តន៍ ពួកគេដោះស្រាយទិដ្ឋភាពផ្សេងគ្នានៃប្រាក់ចំណូលចូលនិវត្តន៍របស់អ្នក។

ខណៈពេលដែលម៉ាស៊ីនគិតលេខទាំងពីរគឺជាឧបករណ៍ដ៏មានតម្លៃសម្រាប់ការធ្វើផែនការចូលនិវត្តន៍ ពួកគេដោះស្រាយទិដ្ឋភាពផ្សេងគ្នានៃប្រាក់ចំណូលចូលនិវត្តន៍របស់អ្នក។

![]() ការគណនាប្រាក់សន្សំពេលចូលនិវត្តន៍ផ្តោតលើការសន្សំ និងការវិនិយោគផ្ទាល់ខ្លួនរបស់អ្នក ហើយជួយអ្នកវាយតម្លៃថាតើអ្នកត្រូវការសន្សំប្រាក់ប៉ុន្មាន និងបណ្តាក់ទុនតាមពេលវេលា ដើម្បីសម្រេចបាននូវគោលដៅសន្សំប្រាក់ចូលនិវត្តន៍ដែលអ្នកចង់បាន។ ទន្ទឹមនឹងនេះ ការគណនារបបសន្តិសុខសង្គមផ្តោតជាពិសេសលើការប៉ាន់ប្រមាណអត្ថប្រយោជន៍សន្តិសុខសង្គមរបស់អ្នក ជួយអ្នកឱ្យយល់ពីរបៀបដែលប្រាក់ចំណូល និងអាយុចូលនិវត្តន៍របស់អ្នកមានឥទ្ធិពលលើអត្ថប្រយោជន៍សន្តិសុខសង្គមរបស់អ្នក និងអនុញ្ញាតឱ្យអ្នកស្វែងរកយុទ្ធសាស្រ្តទាមទារផ្សេងៗដើម្បីបង្កើនអត្ថប្រយោជន៍របស់អ្នក។

ការគណនាប្រាក់សន្សំពេលចូលនិវត្តន៍ផ្តោតលើការសន្សំ និងការវិនិយោគផ្ទាល់ខ្លួនរបស់អ្នក ហើយជួយអ្នកវាយតម្លៃថាតើអ្នកត្រូវការសន្សំប្រាក់ប៉ុន្មាន និងបណ្តាក់ទុនតាមពេលវេលា ដើម្បីសម្រេចបាននូវគោលដៅសន្សំប្រាក់ចូលនិវត្តន៍ដែលអ្នកចង់បាន។ ទន្ទឹមនឹងនេះ ការគណនារបបសន្តិសុខសង្គមផ្តោតជាពិសេសលើការប៉ាន់ប្រមាណអត្ថប្រយោជន៍សន្តិសុខសង្គមរបស់អ្នក ជួយអ្នកឱ្យយល់ពីរបៀបដែលប្រាក់ចំណូល និងអាយុចូលនិវត្តន៍របស់អ្នកមានឥទ្ធិពលលើអត្ថប្រយោជន៍សន្តិសុខសង្គមរបស់អ្នក និងអនុញ្ញាតឱ្យអ្នកស្វែងរកយុទ្ធសាស្រ្តទាមទារផ្សេងៗដើម្បីបង្កើនអត្ថប្រយោជន៍របស់អ្នក។

![]() ដើម្បីមានការយល់ដឹងទូលំទូលាយអំពីប្រាក់ចំណូលចូលនិវត្តន៍របស់អ្នក វាជារឿងសំខាន់ក្នុងការពិចារណាទាំងប្រាក់សន្សំផ្ទាល់ខ្លួន និងអត្ថប្រយោជន៍សន្តិសុខសង្គមនៅក្នុងផែនការចូលនិវត្តន៍របស់អ្នក។

ដើម្បីមានការយល់ដឹងទូលំទូលាយអំពីប្រាក់ចំណូលចូលនិវត្តន៍របស់អ្នក វាជារឿងសំខាន់ក្នុងការពិចារណាទាំងប្រាក់សន្សំផ្ទាល់ខ្លួន និងអត្ថប្រយោជន៍សន្តិសុខសង្គមនៅក្នុងផែនការចូលនិវត្តន៍របស់អ្នក។

តើអ្នកណាអាចទទួលបានអត្ថប្រយោជន៍សន្តិសុខសង្គម?

![]() អត្ថប្រយោជន៍នៃការចូលនិវត្តន៍របស់សន្តិសុខសង្គមមានន័យថា បុគ្គលម្នាក់អាចទទួលបានរង្វាន់ហិរញ្ញវត្ថុប្រចាំខែ ដែលផ្តល់មកវិញនូវផ្នែកមួយនៃប្រាក់ចំណូលរបស់ពួកគេ នៅពេលដែលពួកគេបន្ថយម៉ោងធ្វើការ ឬឈប់ធ្វើការ។ វាត្រូវបានប៉ាន់ប្រមាណថាសន្តិសុខសង្គមលើកមនុស្ស 16 លាននាក់ដែលមានអាយុពី 65 ឆ្នាំឡើងចេញពីភាពក្រីក្រនៅអាមេរិក (ការវិភាគ CBPP) ។ ប្រសិនបើអ្នកជាសមាជិកនៃក្រុមខាងក្រោមទាំងនេះ អ្នកនឹងទទួលបានអត្ថប្រយោជន៍សន្តិសុខសង្គមពេញលេញនៅពេលអ្នកចូលនិវត្តន៍។

អត្ថប្រយោជន៍នៃការចូលនិវត្តន៍របស់សន្តិសុខសង្គមមានន័យថា បុគ្គលម្នាក់អាចទទួលបានរង្វាន់ហិរញ្ញវត្ថុប្រចាំខែ ដែលផ្តល់មកវិញនូវផ្នែកមួយនៃប្រាក់ចំណូលរបស់ពួកគេ នៅពេលដែលពួកគេបន្ថយម៉ោងធ្វើការ ឬឈប់ធ្វើការ។ វាត្រូវបានប៉ាន់ប្រមាណថាសន្តិសុខសង្គមលើកមនុស្ស 16 លាននាក់ដែលមានអាយុពី 65 ឆ្នាំឡើងចេញពីភាពក្រីក្រនៅអាមេរិក (ការវិភាគ CBPP) ។ ប្រសិនបើអ្នកជាសមាជិកនៃក្រុមខាងក្រោមទាំងនេះ អ្នកនឹងទទួលបានអត្ថប្រយោជន៍សន្តិសុខសង្គមពេញលេញនៅពេលអ្នកចូលនិវត្តន៍។

និយោជិកចូលនិវត្តន៍

![]() បុគ្គលដែលបានធ្វើការ និងបង់ពន្ធសន្តិសុខសង្គមសម្រាប់ចំនួនឆ្នាំជាក់លាក់មួយ (ជាធម្មតា 10 ឆ្នាំ ឬ 40 ត្រីមាស) មានសិទ្ធិទទួលបានអត្ថប្រយោជន៍ចូលនិវត្តន៍នៅពេលដែលពួកគេឈានដល់អាយុដែលមានសិទ្ធិ។ អាយុចូលនិវត្តន៍ពេញលេញប្រែប្រួលអាស្រ័យលើឆ្នាំកំណើតដែលមានចាប់ពី 66 ទៅ 67 ឆ្នាំ។

បុគ្គលដែលបានធ្វើការ និងបង់ពន្ធសន្តិសុខសង្គមសម្រាប់ចំនួនឆ្នាំជាក់លាក់មួយ (ជាធម្មតា 10 ឆ្នាំ ឬ 40 ត្រីមាស) មានសិទ្ធិទទួលបានអត្ថប្រយោជន៍ចូលនិវត្តន៍នៅពេលដែលពួកគេឈានដល់អាយុដែលមានសិទ្ធិ។ អាយុចូលនិវត្តន៍ពេញលេញប្រែប្រួលអាស្រ័យលើឆ្នាំកំណើតដែលមានចាប់ពី 66 ទៅ 67 ឆ្នាំ។

ប្តីឬប្រពន្ធលែងលះ

![]() ប្តីឬប្រពន្ធរបស់កម្មករនិយោជិតដែលចូលនិវត្តន៍ ឬពិការអាចមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍ប្តី ឬប្រពន្ធ ដែលអាចមានរហូតដល់ 50% នៃចំនួនអត្ថប្រយោជន៍របស់កម្មករ។ ប្តីប្រពន្ធដែលបានលែងលះគ្នាដែលបានរៀបការយ៉ាងហោចណាស់ 10 ឆ្នាំហើយមិនបានរៀបការម្តងទៀតក៏អាចមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍ដោយផ្អែកលើប្រាក់ចំណូលរបស់អតីតប្តីឬប្រពន្ធរបស់ពួកគេ។

ប្តីឬប្រពន្ធរបស់កម្មករនិយោជិតដែលចូលនិវត្តន៍ ឬពិការអាចមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍ប្តី ឬប្រពន្ធ ដែលអាចមានរហូតដល់ 50% នៃចំនួនអត្ថប្រយោជន៍របស់កម្មករ។ ប្តីប្រពន្ធដែលបានលែងលះគ្នាដែលបានរៀបការយ៉ាងហោចណាស់ 10 ឆ្នាំហើយមិនបានរៀបការម្តងទៀតក៏អាចមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍ដោយផ្អែកលើប្រាក់ចំណូលរបស់អតីតប្តីឬប្រពន្ធរបស់ពួកគេ។

ប្តីប្រពន្ធនិងកូនដែលនៅរស់

![]() នៅពេលដែលកម្មករនិយោជិតម្នាក់បានទទួលមរណភាព ប្តីប្រពន្ធដែលនៅរស់ និងកូនក្នុងបន្ទុករបស់ពួកគេអាចមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍អ្នករស់រានមានជីវិត។ ប្តីប្រពន្ធដែលនៅរស់អាចទទួលបានចំណែកនៃប្រាក់អត្ថប្រយោជន៍របស់កម្មករដែលបានស្លាប់ ហើយកុមារដែលមានសិទ្ធិក៏អាចទទួលបានអត្ថប្រយោជន៍រហូតដល់ពួកគេឈានដល់វ័យពេញវ័យ ឬក្លាយជាជនពិការ។

នៅពេលដែលកម្មករនិយោជិតម្នាក់បានទទួលមរណភាព ប្តីប្រពន្ធដែលនៅរស់ និងកូនក្នុងបន្ទុករបស់ពួកគេអាចមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍អ្នករស់រានមានជីវិត។ ប្តីប្រពន្ធដែលនៅរស់អាចទទួលបានចំណែកនៃប្រាក់អត្ថប្រយោជន៍របស់កម្មករដែលបានស្លាប់ ហើយកុមារដែលមានសិទ្ធិក៏អាចទទួលបានអត្ថប្រយោជន៍រហូតដល់ពួកគេឈានដល់វ័យពេញវ័យ ឬក្លាយជាជនពិការ។

កម្មករពិការ

![]() បុគ្គលដែលមានពិការភាពដែលមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់ដែលរារាំងពួកគេមិនឱ្យចូលរួមក្នុងសកម្មភាពដែលមានប្រយោជន៍ច្រើន ហើយត្រូវបានគេរំពឹងថានឹងមានរយៈពេលយ៉ាងហោចណាស់មួយឆ្នាំ ឬបណ្តាលឱ្យស្លាប់អាចមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍ធានារ៉ាប់រងពិការភាពសង្គម (SSDI) ។ អត្ថប្រយោជន៍ទាំងនេះមានសម្រាប់កម្មករនិយោជិតដែលបានបង់ប្រាក់ចូលទៅក្នុងប្រព័ន្ធសន្តិសុខសង្គម និងបំពេញតាមលក្ខណៈវិនិច្ឆ័យជាក់លាក់។

បុគ្គលដែលមានពិការភាពដែលមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់ដែលរារាំងពួកគេមិនឱ្យចូលរួមក្នុងសកម្មភាពដែលមានប្រយោជន៍ច្រើន ហើយត្រូវបានគេរំពឹងថានឹងមានរយៈពេលយ៉ាងហោចណាស់មួយឆ្នាំ ឬបណ្តាលឱ្យស្លាប់អាចមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍ធានារ៉ាប់រងពិការភាពសង្គម (SSDI) ។ អត្ថប្រយោជន៍ទាំងនេះមានសម្រាប់កម្មករនិយោជិតដែលបានបង់ប្រាក់ចូលទៅក្នុងប្រព័ន្ធសន្តិសុខសង្គម និងបំពេញតាមលក្ខណៈវិនិច្ឆ័យជាក់លាក់។

កុមារដែលពឹងផ្អែក

![]() កូនក្នុងបន្ទុករបស់និយោជិតដែលចូលនិវត្តន៍ ពិការ ឬស្លាប់អាចមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍សន្តិសុខសង្គមរហូតដល់ពួកគេឈានដល់វ័យពេញវ័យ ឬក្លាយជាជនពិការដោយខ្លួនឯង។ កុមារត្រូវតែបំពេញតាមតម្រូវការអាយុ ទំនាក់ទំនង និងភាពអាស្រ័យជាក់លាក់ ដើម្បីមានលក្ខណៈគ្រប់គ្រាន់។

កូនក្នុងបន្ទុករបស់និយោជិតដែលចូលនិវត្តន៍ ពិការ ឬស្លាប់អាចមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍សន្តិសុខសង្គមរហូតដល់ពួកគេឈានដល់វ័យពេញវ័យ ឬក្លាយជាជនពិការដោយខ្លួនឯង។ កុមារត្រូវតែបំពេញតាមតម្រូវការអាយុ ទំនាក់ទំនង និងភាពអាស្រ័យជាក់លាក់ ដើម្បីមានលក្ខណៈគ្រប់គ្រាន់។

អ្នកទទួលផលសន្តិសុខសង្គមក្នុងឆ្នាំ 2019 - ប្រភព៖ រដ្ឋបាលសន្តិសុខសង្គម ការិយាល័យនាយកប្រតិបត្តិ

អ្នកទទួលផលសន្តិសុខសង្គមក្នុងឆ្នាំ 2019 - ប្រភព៖ រដ្ឋបាលសន្តិសុខសង្គម ការិយាល័យនាយកប្រតិបត្តិ ![]() ដែលទាក់ទង:

ដែលទាក់ទង:

- តើមានថ្ងៃធ្វើការប៉ុន្មានក្នុងមួយឆ្នាំ? បានធ្វើបច្ចុប្បន្នភាពបញ្ជីថ្ងៃឈប់សម្រាកនៅឆ្នាំ 2023

- ការគណនាការឈប់សម្រាកប្រចាំឆ្នាំ | គោលនយោបាយ បញ្ហាប្រឈម និង 6 ជំហានដើម្បីបង្កើតការស្ទង់មតិនៅឆ្នាំ 2023

របៀបគណនាសន្តិសុខសង្គម?

![]() ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមគិតគូរពីកត្តា និងធាតុចូលជាច្រើន ដើម្បីផ្តល់ការប៉ាន់ប្រមាណនៃអត្ថប្រយោជន៍សន្តិសុខសង្គមនាពេលអនាគតរបស់អ្នក។ ខាងក្រោមនេះគឺជាធាតុសំខាន់មួយចំនួនដែលរួមចំណែកដល់ការគណនាដែលអនុវត្តដោយម៉ាស៊ីនគិតលេខសន្តិសុខសង្គម៖

ម៉ាស៊ីនគិតលេខសន្តិសុខសង្គមគិតគូរពីកត្តា និងធាតុចូលជាច្រើន ដើម្បីផ្តល់ការប៉ាន់ប្រមាណនៃអត្ថប្រយោជន៍សន្តិសុខសង្គមនាពេលអនាគតរបស់អ្នក។ ខាងក្រោមនេះគឺជាធាតុសំខាន់មួយចំនួនដែលរួមចំណែកដល់ការគណនាដែលអនុវត្តដោយម៉ាស៊ីនគិតលេខសន្តិសុខសង្គម៖

ប្រវត្តិនៃការរកប្រាក់ចំណូល

![]() ប្រវត្តិប្រាក់ចំណូលរបស់អ្នក ជាពិសេសប្រាក់ចំណូលរបស់អ្នកពីការងារដែលជាប់ពន្ធសន្តិសុខសង្គម គឺជាកត្តាមូលដ្ឋានក្នុងការកំណត់អត្ថប្រយោជន៍សន្តិសុខសង្គមរបស់អ្នក។ ម៉ាស៊ីនគិតលេខពិចារណាលើប្រាក់ចំណូលរបស់អ្នកក្នុងរយៈពេលប៉ុន្មានឆ្នាំធ្វើការរបស់អ្នក រហូតដល់កម្រិតខ្ពស់បំផុត 35 ឆ្នាំនៃប្រាក់ចំណូលដែលបានធ្វើលិបិក្រម ដើម្បីគណនាប្រាក់ចំណូលប្រចាំខែដែលមានសន្ទស្សន៍ជាមធ្យម (AIME) របស់អ្នក។

ប្រវត្តិប្រាក់ចំណូលរបស់អ្នក ជាពិសេសប្រាក់ចំណូលរបស់អ្នកពីការងារដែលជាប់ពន្ធសន្តិសុខសង្គម គឺជាកត្តាមូលដ្ឋានក្នុងការកំណត់អត្ថប្រយោជន៍សន្តិសុខសង្គមរបស់អ្នក។ ម៉ាស៊ីនគិតលេខពិចារណាលើប្រាក់ចំណូលរបស់អ្នកក្នុងរយៈពេលប៉ុន្មានឆ្នាំធ្វើការរបស់អ្នក រហូតដល់កម្រិតខ្ពស់បំផុត 35 ឆ្នាំនៃប្រាក់ចំណូលដែលបានធ្វើលិបិក្រម ដើម្បីគណនាប្រាក់ចំណូលប្រចាំខែដែលមានសន្ទស្សន៍ជាមធ្យម (AIME) របស់អ្នក។

ប្រាក់ចំណូលប្រចាំខែដែលបានធ្វើលិបិក្រមជាមធ្យម (AIME)

![]() AIME តំណាងឱ្យជាមធ្យមនៃប្រាក់ចំណូលដែលបានធ្វើលិបិក្រមរបស់អ្នកក្នុងរយៈពេល 35 ឆ្នាំនៃប្រាក់ចំណូលខ្ពស់បំផុតរបស់អ្នក។ ប្រាក់ចំណូលដែលបានធ្វើលិបិក្រមគណនីសម្រាប់អតិផរណា និងកំណើនប្រាក់ឈ្នួល ដើម្បីឆ្លុះបញ្ចាំងពីតម្លៃដែលទាក់ទងនៃប្រាក់ចំណូលរបស់អ្នកតាមពេលវេលា។

AIME តំណាងឱ្យជាមធ្យមនៃប្រាក់ចំណូលដែលបានធ្វើលិបិក្រមរបស់អ្នកក្នុងរយៈពេល 35 ឆ្នាំនៃប្រាក់ចំណូលខ្ពស់បំផុតរបស់អ្នក។ ប្រាក់ចំណូលដែលបានធ្វើលិបិក្រមគណនីសម្រាប់អតិផរណា និងកំណើនប្រាក់ឈ្នួល ដើម្បីឆ្លុះបញ្ចាំងពីតម្លៃដែលទាក់ទងនៃប្រាក់ចំណូលរបស់អ្នកតាមពេលវេលា។

ចំនួនទឹកប្រាក់ធានារ៉ាប់រងបឋម (PIA)

![]() PIA គឺជាចំនួនអត្ថប្រយោជន៍ប្រចាំខែដែលអ្នកនឹងទទួលបាន ប្រសិនបើអ្នកបានទាមទារអត្ថប្រយោជន៍នៅអាយុចូលនិវត្តន៍ពេញរបស់អ្នក (FRA)។ ម៉ាស៊ីនគិតលេខអនុវត្តរូបមន្តទៅ AIME របស់អ្នកដើម្បីគណនា PIA របស់អ្នក។ រូបមន្តប្រើភាគរយផ្សេងគ្នាសម្រាប់ផ្នែកផ្សេងគ្នានៃ AIME របស់អ្នក ដែលគេស្គាល់ថាជាចំណុចពត់ ដែលត្រូវបានកែតម្រូវជារៀងរាល់ឆ្នាំដើម្បីគណនាការផ្លាស់ប្តូរប្រាក់ឈ្នួលជាមធ្យម។

PIA គឺជាចំនួនអត្ថប្រយោជន៍ប្រចាំខែដែលអ្នកនឹងទទួលបាន ប្រសិនបើអ្នកបានទាមទារអត្ថប្រយោជន៍នៅអាយុចូលនិវត្តន៍ពេញរបស់អ្នក (FRA)។ ម៉ាស៊ីនគិតលេខអនុវត្តរូបមន្តទៅ AIME របស់អ្នកដើម្បីគណនា PIA របស់អ្នក។ រូបមន្តប្រើភាគរយផ្សេងគ្នាសម្រាប់ផ្នែកផ្សេងគ្នានៃ AIME របស់អ្នក ដែលគេស្គាល់ថាជាចំណុចពត់ ដែលត្រូវបានកែតម្រូវជារៀងរាល់ឆ្នាំដើម្បីគណនាការផ្លាស់ប្តូរប្រាក់ឈ្នួលជាមធ្យម។

អាយុចូលនិវត្តន៍ពេញលេញ (FRA)

![]() FRA របស់អ្នកគឺជាអាយុដែលអ្នកអាចទាមទារអត្ថប្រយោជន៍ចូលនិវត្តន៍សន្តិសុខសង្គមពេញលេញ។ វាអាស្រ័យលើឆ្នាំកំណើតរបស់អ្នក ហើយអាចមានចាប់ពី 66 ទៅ 67 ឆ្នាំ។ ម៉ាស៊ីនគិតលេខពិចារណា FRA របស់អ្នកដើម្បីកំណត់ចំនួនអត្ថប្រយោជន៍មូលដ្ឋានសម្រាប់ការគណនា PIA របស់អ្នក។

FRA របស់អ្នកគឺជាអាយុដែលអ្នកអាចទាមទារអត្ថប្រយោជន៍ចូលនិវត្តន៍សន្តិសុខសង្គមពេញលេញ។ វាអាស្រ័យលើឆ្នាំកំណើតរបស់អ្នក ហើយអាចមានចាប់ពី 66 ទៅ 67 ឆ្នាំ។ ម៉ាស៊ីនគិតលេខពិចារណា FRA របស់អ្នកដើម្បីកំណត់ចំនួនអត្ថប្រយោជន៍មូលដ្ឋានសម្រាប់ការគណនា PIA របស់អ្នក។

![]() ដែលទាក់ទង:

ដែលទាក់ទង: ![]() អាយុចូលនិវត្តន៍ពេញលេញ៖ ហេតុអ្វីបានជាវាមិនដែលឆាប់ពេកក្នុងការរៀនអំពី?

អាយុចូលនិវត្តន៍ពេញលេញ៖ ហេតុអ្វីបានជាវាមិនដែលឆាប់ពេកក្នុងការរៀនអំពី?

អាយុទាមទារ

![]() ម៉ាស៊ីនគិតលេខគិតទៅលើអាយុដែលអ្នកមានគម្រោងចាប់ផ្តើមទាមទារអត្ថប្រយោជន៍សន្តិសុខសង្គម។ ការទាមទារអត្ថប្រយោជន៍មុនពេល FRA របស់អ្នកនឹងនាំឱ្យមានការថយចុះនៃចំនួនអត្ថប្រយោជន៍ប្រចាំខែរបស់អ្នក ខណៈពេលដែលការពន្យារពេលអត្ថប្រយោជន៍លើសពី FRA របស់អ្នកអាចបង្កើនអត្ថប្រយោជន៍របស់អ្នកតាមរយៈឥណទានចូលនិវត្តន៍ដែលពន្យារពេល។

ម៉ាស៊ីនគិតលេខគិតទៅលើអាយុដែលអ្នកមានគម្រោងចាប់ផ្តើមទាមទារអត្ថប្រយោជន៍សន្តិសុខសង្គម។ ការទាមទារអត្ថប្រយោជន៍មុនពេល FRA របស់អ្នកនឹងនាំឱ្យមានការថយចុះនៃចំនួនអត្ថប្រយោជន៍ប្រចាំខែរបស់អ្នក ខណៈពេលដែលការពន្យារពេលអត្ថប្រយោជន៍លើសពី FRA របស់អ្នកអាចបង្កើនអត្ថប្រយោជន៍របស់អ្នកតាមរយៈឥណទានចូលនិវត្តន៍ដែលពន្យារពេល។

អត្ថប្រយោជន៍ Spousal

![]() ប្រសិនបើអ្នកមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍ប្តីប្រពន្ធដោយផ្អែកលើប្រវត្តិប្រាក់ចំណូលរបស់ប្តីឬប្រពន្ធរបស់អ្នក នោះម៉ាស៊ីនគិតលេខអាចពិចារណាកត្តាទាំងនេះផងដែរ។ អត្ថប្រយោជន៍ប្តីប្រពន្ធអាចផ្តល់ប្រភពចំណូលបន្ថែម ជាធម្មតារហូតដល់ 50% នៃចំនួនអត្ថប្រយោជន៍របស់ប្តីប្រពន្ធអ្នក។

ប្រសិនបើអ្នកមានសិទ្ធិទទួលបានអត្ថប្រយោជន៍ប្តីប្រពន្ធដោយផ្អែកលើប្រវត្តិប្រាក់ចំណូលរបស់ប្តីឬប្រពន្ធរបស់អ្នក នោះម៉ាស៊ីនគិតលេខអាចពិចារណាកត្តាទាំងនេះផងដែរ។ អត្ថប្រយោជន៍ប្តីប្រពន្ធអាចផ្តល់ប្រភពចំណូលបន្ថែម ជាធម្មតារហូតដល់ 50% នៃចំនួនអត្ថប្រយោជន៍របស់ប្តីប្រពន្ធអ្នក។

សំណួរដែលគេបានសួរច្រើន

![]() មានសំណួរទេ? យើងមានចម្លើយ។

មានសំណួរទេ? យើងមានចម្លើយ។

តើសន្តិសុខសង្គមមានន័យដូចម្តេច?

តើរបបសន្តិសុខសង្គមអាចរកបានប៉ុន្មាន?

តើខ្ញុំនឹងទទួលបានរបបសន្តិសុខសង្គមពេញលេញទេ?

តើអាយុចូលនិវត្តន៍ពេញអាយុប៉ុន្មាន?

តើការគណនាប្រាក់សន្សំចូលនិវត្តន៍មានន័យយ៉ាងណា?

តើ ៤០១ (k) ជាអ្វី?

តើអ្វីជារូបមន្តសម្រាប់គណនាប្រាក់សោធននិវត្តន៍?

បន្ទាត់ខាងក្រោម

![]() អនាគតនៃសន្តិសុខសង្គមហាក់ដូចជាមិនអាចទាយទុកជាមុនបាន ដូច្នេះវាគឺជាជម្រើសរបស់អ្នកដើម្បីចាប់ផ្តើមសន្សំប្រាក់ចូលនិវត្តន៍របស់អ្នកក្នុងពេលឆាប់ៗនេះ។ ការរៀបចំផែនការចូលនិវត្តន៍អាចមានច្រើនលើសលប់នៅពេលដំបូង ប៉ុន្តែវានឹងការពារសិទ្ធិ និងអត្ថប្រយោជន៍របស់អ្នក។

អនាគតនៃសន្តិសុខសង្គមហាក់ដូចជាមិនអាចទាយទុកជាមុនបាន ដូច្នេះវាគឺជាជម្រើសរបស់អ្នកដើម្បីចាប់ផ្តើមសន្សំប្រាក់ចូលនិវត្តន៍របស់អ្នកក្នុងពេលឆាប់ៗនេះ។ ការរៀបចំផែនការចូលនិវត្តន៍អាចមានច្រើនលើសលប់នៅពេលដំបូង ប៉ុន្តែវានឹងការពារសិទ្ធិ និងអត្ថប្រយោជន៍របស់អ្នក។

![]() មានវិធីជាច្រើនដើម្បីឈ្នះក្នុងការសន្សំប្រាក់ចូលនិវត្តន៍របស់អ្នក ហើយវាមានសារៈសំខាន់សម្រាប់អ្នកក្នុងការស្រាវជ្រាវកម្មវិធីមួយចំនួនដូចជា 401(k)s ឬ 403(b)s, គណនីចូលនិវត្តន៍បុគ្គល (IRAs), សោធននិយោជិតសាមញ្ញ (SEP) IRA, សាមញ្ញ។ IR និងអត្ថប្រយោជន៍សន្តិសុខសង្គម។ ទាញយកអត្ថប្រយោជន៍ពីកម្មវិធីទាំងអស់នេះ និងការចូលនិវត្តន៍នៅលើម៉ាស៊ីនគិតលេខ ដើម្បីរៀបចំឱ្យកាន់តែប្រសើរឡើងសម្រាប់សុវត្ថិភាពចូលនិវត្តន៍។

មានវិធីជាច្រើនដើម្បីឈ្នះក្នុងការសន្សំប្រាក់ចូលនិវត្តន៍របស់អ្នក ហើយវាមានសារៈសំខាន់សម្រាប់អ្នកក្នុងការស្រាវជ្រាវកម្មវិធីមួយចំនួនដូចជា 401(k)s ឬ 403(b)s, គណនីចូលនិវត្តន៍បុគ្គល (IRAs), សោធននិយោជិតសាមញ្ញ (SEP) IRA, សាមញ្ញ។ IR និងអត្ថប្រយោជន៍សន្តិសុខសង្គម។ ទាញយកអត្ថប្រយោជន៍ពីកម្មវិធីទាំងអស់នេះ និងការចូលនិវត្តន៍នៅលើម៉ាស៊ីនគិតលេខ ដើម្បីរៀបចំឱ្យកាន់តែប្រសើរឡើងសម្រាប់សុវត្ថិភាពចូលនិវត្តន៍។

![]() យោង:

យោង: ![]() Cnbc |

Cnbc | ![]() ស៊ីបភី |

ស៊ីបភី | ![]() ស៊ី។ ស៊ី។ ស៊ី

ស៊ី។ ស៊ី។ ស៊ី